«Stop» στο πενθήμερο ανοδικό σερί έβαλε σήμερα το Χρηματιστήριο Αθηνών, με τους επενδυτές να κατοχυρώνουν ένα μέρος των πρόσφατων κερδών, εν μέσω της διάχυτης μεταβλητότητας. Οι πιέσεις αποδείχθηκαν εντονότερες στην Εθνική Τράπεζα, στην Ελλάκτωρ και στον ΟΛΠ, ενώ αντίθετα οι αγοραστές στράφηκαν κυρίως στη μετοχή της Lamda Development.

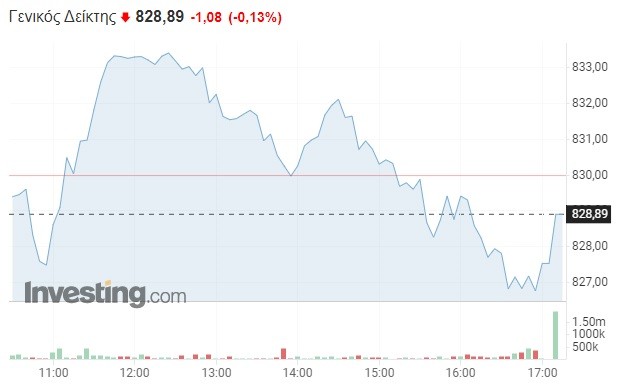

Πιο συγκεκριμένα, ο Γενικός Δείκτης κατέγραψε οριακή πτώση κατά 0,13% και διαμορφώθηκε στις 828,89 μονάδες, χάνοντας λίγο περισσότερο από μία μονάδα σε σχέση με το κλείσιμο της Παρασκευής (829,97 μονάδες). Το τόξο των ημερήσιων διακυμάνσεων καθορίστηκε σε επτά μονάδες (από 826,36 έως 833,65 μονάδες), με τον τζίρο των συναλλαγών να μην υπερβαίνει τα 31,5 εκατομμύρια ευρώ, δείγμα της θερινής ραστώνης και της επενδυτικής ένδειας.

Ο τραπεζικός κλάδος μιμήθηκε τη νευρικότητα και τη στασιμότητα του Γενικού Δείκτη, καθώς τελικά έκλεισε με οριακές μεταβολές στο -0,62% και τις 494,65 μονάδες. Το μεγαλύτερο ενδιαφέρον εστίασε στη μετοχή της Εθνικής Τράπεζας, η οποία διολίσθησε αισθητά στο -2,85% και το όριο των 3 ευρώ. Από εκεί και πέρα, η μετοχή της Πειραιώς ενισχύθηκε στο +1,1% και το 0,82 ευρώ, ενώ η μετοχή της Alpha Bank αυξήθηκε στο +0,2% και το 0,80 ευρώ. Η μετοχή της Eurobank, τέλος, έμεινε σχεδόν σταθερή στο 0,83 ευρώ. Πιο αναλυτικά:

- Alpha Bank +0,20% 0,8016 ευρώ

- Eurobank +0,12% 0,83 ευρώ

- Εθνική Τράπεζα -2,85% 3,07 ευρώ

- Πειραιώς +1,10% 0,825 ευρώ

Στον δείκτη υψηλής κεφαλαιοποίησης (-0,17% και 1.989 μονάδες), η μετοχή της Ελλάκτωρ υποχώρησε αισθητά στο -5,7% και τα 1,62 ευρώ, εν όψει της αυριανής λήξης της δημόσιας πρότασης των Ολλανδών του Reggeborgh. Κατά 2,9% περιορίστηκε και η μετοχή του ΟΛΠ, καθώς από σήμερα διαπραγματευόταν χωρίς το δικαίωμα σε μέρισμα. Απώλειες κατά σχεδόν 3% παρουσίασε, επίσης, η μετοχή της Σαράντης, ενώ κατά περίπου 1% μειώθηκαν οι μετοχές Jumbo και ΓΕΚ ΤΕΡΝΑ. Στον αντίποδα, η μετοχή της Lamda Development ενισχύθηκε δυναμικά στο +3,2% και τα 5,7 ευρώ, με τις μετοχές των Quest Συμμετοχών, Mytilineos και ΕΥΔΑΠ να έπονται πέριξ του +1,5%.

Όσον αφορά τον δείκτη μεσαίας κεφαλαιοποίησης (+0,65% και 1.351 μονάδες), οι μετοχές των Intracom και Autohellas ξεχώρισαν θετικά στο +3%, με τις μετοχές των Epsilon, Fourlis και BriQ να αυξάνονται κατά τουλάχιστον 1%. Συνολικά στο χρηματιστηριακό ταμπλό, 48 μετοχές κινήθηκαν ανοδικά, 53 μετοχές κατέγραψαν πτώση, ενώ 19 μετοχές παρέμειναν αμετάβλητες. Η κεφαλαιοποίηση της αγοράς κυμάνθηκε στα 60,7 δισ. ευρώ, μειωμένη κατά 100 εκατ. ευρώ σε σχέση με την Παρασκευή.

Οι μετοχές με τον υψηλότερο ημερήσιο τζίρο

- ΟΤΕ -0,24% 5,1 εκατ. ευρώ

- Alpha Bank +0,20% 4,6 εκατ. ευρώ

- ΟΠΑΠ +0,77% 2,7 εκατ. ευρώ

- Motor Oil -0,41% 2,5 εκατ. ευρώ

- Mytilineos +1,79% 1,8 εκατ. ευρώ

- Εθνική Τράπεζα -2,85% 1,6 εκατ. ευρώ

- Τέρνα Ενεργειακή -0,65% 1,3 εκατ. ευρώ

- ΔΕΗ +0,18% 1,1 εκατ. ευρώ

- Eurobank +0,12% 1,1 εκατ. ευρώ

Στάσιμο το Χρηματιστήριο

Έπειτα από πέντε διαδοχικές ανοδικές συνεδριάσεις, η Λεωφόρος Αθηνών προχώρησε σε κατοχύρωση των κεκτημένων, καθώς οι επενδυτές επέλεξαν να ρευστοποιήσουν ένα μέρος των θέσεών τους, εν όψει της (αναμφίβολα) δύσκολης συνέχειας, η οποία αποτυπώνεται και στο γεγονός ότι οι ημερήσιες χρηματιστηριακές συναλλαγές μετά βίας αγγίζουν τα 50 εκατομμύρια ευρώ.

Το περιβάλλον σε Ελλάδα και εξωτερικό, εξάλλου, παραμένει ρευστό και ευμετάβλητο. Την προηγούμενη εβδομάδα, η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) προχώρησε σε αύξηση των επιτοκίων κατά 50 μονάδες βάσης, σε μια προσπάθεια ελέγχου του επίμονα υψηλού πληθωρισμού, ενώ την προσεχή Τετάρτη η αμερικανική Federal Reserve αναμένεται να συνεχίσει τον κύκλο της σύσφιγξης, ανακοινώνοντας νέα παρέμβαση κατά 75 μονάδες βάσης (από 1,5% σε 2,25%).

Με ό,τι αυτό συνεπάγεται για την πορεία της παγκόσμιας οικονομίας, δεδομένου ότι τα υψηλότερα επιτόκια ναι μεν αντιμετωπίζουν το πληθωριστικό πρόβλημα, αλλά ταυτόχρονα υπονομεύουν τις προοπτικές της ανάπτυξης.

Το ενδιαφέρον των επενδυτών στρέφεται και στα εταιρικά αποτελέσματα του β’ τριμήνου. Τις επόμενες ημέρες οι ελληνικές τράπεζες θα αρχίσουν τη δημοσίευση των εξαμηνιαίων μεγεθών, τα οποία -εκτός απροόπτου- θα αποδειχθούν άκρως ικανοποιητικά, δίνοντας συνέχεια στην καλή εικόνα του α’ τριμήνου.

Ωστόσο, κανείς δεν ξέρει τι επιφυλάσσει το β’ εξάμηνο και κατά πόσο ο πληθωρισμός, η εν εξελίξει ενεργειακή κρίση και ο κίνδυνος οικονομικής επιβράδυνσης ή/και ύφεσης μπορούν να περιορίσουν την εταιρική κερδοφορία. Ιδίως, μάλιστα, σε κλάδους οι οποίοι συσχετίζονται αμεσότερα με την κατανάλωση.

Μέσα σ΄ αυτό το πλαίσιο, ο Γενικός Δείκτης συνεχίζει την αναζητάει επιλεγμένα στηρίγματα, έχοντας ως πρώτο στόχο την προσέγγιση των αντιστάσεων των 840 μονάδων. Οι βασικές στηρίξεις δε, παραμένουν στις 800 και 780 μονάδες, με τον κινητό μέσο όρο των τελευταίων 200 ημερών (ΚΜΟ-200) να τοποθετείται στις 868 μονάδες.

Η εικόνα στις διεθνείς αγορές

Στις διεθνείς αγορές, ο πανευρωπαϊκός Stoxx 600 είναι σχεδόν αμετάβλητος (+0,06%) στις 425 μονάδες, καθώς ο γερμανικός DAX αυξάνεται οριακά κατά 0,10%, ο γαλλικός CAC 40 κατά 0,41% και ο ιταλικός FTSE MIB κατά 0,49%. Στο Λονδίνο ο FTSE 100 σημειώνει μικρή άνοδο κατά 0,25%. Στην άλλη πλευρά του Ατλαντικού, ο Dow Jones κερδίζει περίπου 100 μονάδες (+0,31%), ενώ ο Nasdaq χάνει 0,3%.

Όσον αφορά την αγορά πετρελαίου, οι τιμές διατηρούνται πέριξ των 100 μονάδων, ενόσω οι ανησυχίες για τα επίπεδα της ζήτησης παραμένουν επί τάπητος. Ενδεικτικά, τα συμβόλαια WTI βρίσκονται στο +0,99% και τα 95,64 δολάρια ανά βαρέλι, ενώ τα συμβόλαια Brent καθορίζονται στο +0,63% και τα 103,77 δολάρια ανά βαρέλι. Η τιμή του χρυσού, τέλος, υποχωρεί στο -0,48% και τα 1.719 δολάρια ανά ουγγιά.

Διαβάστε επίσης:

Αναλυτές: Οι αυξήσεις στα επιτόκια της Fed θα οδηγήσουν την οικονομία των ΗΠΑ σε ύφεση

Η μετοχή που… ευνοείται από την ευλογιά των πιθήκων – Γιατί κάνει ράλι 60%

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.