Το δεδομένο είναι ότι η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) την Πέμπτη θα ανακοινώσει την πρώτη αύξηση επιτοκίων από το μακρινό 2011, με στόχο την αντιμετώπιση του υψηλού πληθωρισμού. Αυτό που δεν ξέρουμε, όμως, είναι ποιο ακριβώς θα είναι το μέγεθος της παρέμβασης. Κι αυτό, διότι το δίλημμα της Φρανκφούρτης είναι κάτι παραπάνω από δυσεπίλυτο.

Αναμφίβολα, ο πληθωρισμός – ρεκόρ, η διολίσθηση του ευρώ στο χαμηλότερο σημείο των τελευταίων 20 ετών (1 προς 1 η ισοτιμία με το δολάριο) αλλά και η διάχυτη αίσθηση ότι η ΕΚΤ έχει… καθυστερήσει, καλλιεργούν το έδαφος για μια μεγάλη αύξηση επιτοκίου, πέραν των 25 μονάδων βάσης.

Η ΕΚΤ, άλλωστε, ενδέχεται να εξετάσει τον διπλασιασμό της αύξησης κατά ο,25% που περιέγραψε τον προηγούμενο μήνα (να πάει δηλαδή σε μια αύξηση κατά 50 μονάδες βάσης), λόγω της επιδείνωσης του πληθωρισμού, όπως αναφέρουν πηγές με γνώση του θέματος.

Μια τέτοια κίνηση θα σηματοδοτούσε μια απότομη απόκλιση από το guidance που ακολουθούσε η πλειοψηφία των μελών του ΔΣ της ΕΚΤ μετά τη συνεδρίαση της 9ης Ιουλίου και θα φέρει την ΕΚΤ πιο κοντά στη διάθεση των άλλων κεντρικών τραπεζών για μεγαλύτερες αυξήσεις στα επιτόκια.

Από την άλλη πλευρά, δεν είναι ξεκάθαρο αν θα υπάρξει αρκετή υποστήριξη για μια αύξηση κατά 50 μ.β., τονίζουν υπό καθεστώς ανωνυμίας οι ίδιες πηγές. Ο επικεφαλής οικονομολόγος, Φίλιπ Λέιν, είναι το πρόσωπο που θα κάνει την επίσημη πρόταση στη συνεδρίαση της Πέμπτης.

Η πρόεδρος της ΕΚΤ, Κριστίν Λαγκάρντ, είχε αφήσει περιθώριο για αύξηση πέραν των 25 μ.β. από τις 28 Ιουνίου, λίγες ημέρες πριν δείξουν τα στοιχεία ότι ο πληθωρισμός στην ευρωζώνη αυξήθηκε πάνω από το αναμενόμενο, στο ιστορικό υψηλό 8,6%, ήτοι πάνω από 4 φορές τον στόχο της ΕΚΤ για πληθωρισμό 2%.

Όπως είχε πει τότε, «υπάρχουν ενδείξεις ότι η βαθμιαία αύξηση δεν είναι η κατάλληλη», κυρίως αν ο πληθωρισμός υπερβεί τις εκτιμήσεις ή αν υπάρξει επίμονη απώλεια δυναμικής για την οικονομία που θα περιορίσει τη διαθεσιμότητα πόρων. Τότε θα χρειαστεί πιο απότομη αλλαγή πολιτικής.

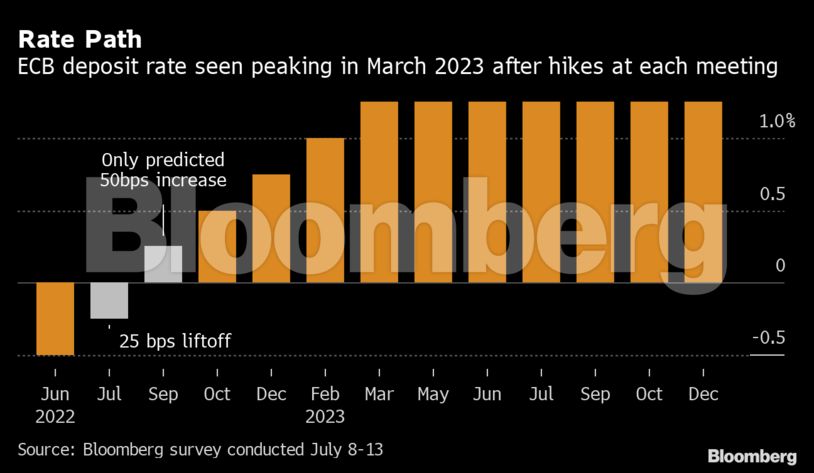

Η πλειοψηφία των οικονομολόγων προβλέπει ότι η ΕΚΤ θα αυξήσει τα επιτόκια κατά 25 μονάδες βάσης και μόλις 4 από τους 53 που ερωτήθηκαν από το Bloomberg προβλέπουν αύξηση κατά 0,50%. Oι περισσότεροι συμφωνούν ότι μια μικρή αύξηση αποτελεί την ορθότερη εκκίνηση της διαδικασίας σύσφιξης της νομισματικής πολιτικής.

Οι χρηματαγορές αύξησαν τα στοιχήματα για τον ρυθμό της σύσφιξης την Τρίτη, ποντάροντας ότι η πιθανότητα για αύξηση 50 μ.β. αυτή την εβδομάδα και πάνω από μια μονάδα βάσης τον Σεπτέμβριο, ανέρχεται στο 40%, σημειώνει πάντως το Bloomberg.

«Οι ενδείξεις είναι ξεκάθαρες προς την ομαλοποίηση των επιτοκίων. Και η ΕΚΤ δεν έχει καν ξεκινήσει ακόμη» τονίζει ενδεικτικά ο Martin Weder, αναλυτής της Zuercher Kantonalbank στη Ζυρίχη.

Φυσικά, υπάρχουν και οι θιασώτες της πιο συντηρητικής προσέγγισης, η οποία εδράζεται στους κινδύνους για την πορεία ανάπτυξης της οικονομίας, αλλά και στην πολιτική αναταραχή που εξελίσσεται στη γειτονική Ιταλία.

Σε κάθε περίπτωση, η απειλή μιας νέας κρίσης χρέους, σε συνδυασμό με την ταυτόχρονη απώλεια του ελέγχου του πληθωρισμού, συγκροτούν ένα από τα κρισιμότερα και δυσκολότερα διλήμματα της ΕΚΤ. Χωρίς να χρειαστεί να λάβουμε υπόψη και τον ιταλικό παράγοντα.

Κι αυτό, διότι τα αυξημένα επιτόκια ναι μεν βοηθούν στην άμβλυνση των πληθωριστικών πιέσεων, αλλά ταυτόχρονα υπονομεύουν τις προοπτικές ανάπτυξης. Αντίθετα, τα μειωμένα επιτόκια ενισχύουν την πορεία της οικονομίας, αλλά οδηγούν σε τόνωση του πληθωρισμού.

Πληθωρισμός

Η Κριστίν Λαγκάρντ επιμένει ότι η ΕΚΤ λαμβάνει τις όποιες αποφάσεις με βάση τα… στοιχεία και τα δεδομένα. Κι αυτά δείχνουν ότι ο πληθωρισμός ήδη βρίσκεται στο 8,6% και διαρκώς αυξάνεται. Οι νέες εκτιμήσεις της Κομισιόν δείχνουν ότι ο ετήσιος δείκτης τιμών θα κλείσει στο 4% το 2023, παραμένοντας αισθητά άνω του στόχου της Λαγκάρντ (2%).

«Η ΕΚΤ έχει παραδεχθεί ότι συνεχώς εκπλήσσεται από τον πληθωρισμό. Εάν πιστεύουν ότι πρέπει να κάνουν περισσότερα, τότε θα πρέπει να το αποδείξουν στη συνεδρίαση του Ιουλίου» τονίζει ο Michael Schubert, αναλυτής της Commerzbank, μιλώντας στο Bloomberg.

Στον αντίποδα, οι υποστηρικτές μιας μικρότερης παρέμβασης των 25 μονάδων βάσης «ποντάρουν» στο γεγονός ότι ο υψηλός πληθωρισμός καθοδηγείται κυρίως από την προσφορά (και όχι τη ζήτηση). Επομένως, μια λάθος κίνηση στα επιτόκια, μπορεί να επιταχύνει την οικονομική συρρίκνωση.

Αξιοπιστία

Στο μεταξύ, δεν είναι λίγοι όσοι προσάπτουν στην ΕΚΤ ολιγωρία, υποστηρίζοντας ότι έχει καθυστερήσει αισθητά να δράσει, σε αντίθεση με ό,τι συμβαίνει στον υπόλοιπο κόσμο. Κι αυτό, δημιουργεί έλλειμα αξιοπιστίας και εμπιστοσύνης.

Μια δυναμική, επομένως, κίνηση της τάξης των 50 μονάδων βάσης θα πείσει τις αγορές και την οικονομία ότι πράγματι έχει πρόθεση να αντιμετωπίσει το πρόβλημα. Αντίθετα, μια αύξηση των 25 μονάδων βάσης είναι πιθανό να συντηρήσει τις ανησυχίες και την αμφισβήτηση.

Σύσφιγξη

Μέχρι το τέλος της επόμενης εβδομάδας, η αμερικανική κεντρική τράπεζα είναι πιθανό να έχει αυξήσει τα επιτόκια κατά 250 μονάδες βάσης (ήδη βρίσκονται στο 1,5%). Αντίθετα, τα επιτόκια της ΕΚΤ είναι ακόμη μηδενικά, κάτι που έχει οδηγήσει το ευρώ στο χαμηλότερο σημείο της τελευταίας 20ετίας.

Μια αύξηση των 50 μονάδων βάσης ενδεχομένως θα αποτελέσει ένα πρώτο «πάτημα» για το ενιαίο νόμισμα, προκειμένου να αντιστρέψει την πτωτική πορεία των τελευταίων εβδομάδων. Βέβαια, οι αξιωματούχοι της ΕΚΤ φαίνεται ότι αποδίδουν την υποχώρηση του ευρώ περισσότερο στην ενδυνάμωση του δολαρίου, παρά στα προβλήματα της Ευρωζώνης.

Κι αυτό, ενδεχομένως, παίξει κάποιο ρόλο στη διαδικασία λήψης των όποιων αποφάσεων.

Κίνδυνος αναταραχής

Μία νέα παράμετρος, την οποία η ΕΚΤ πρέπει να λάβει σοβαρά υπόψη, αφορά την ιταλική κρίση και ειδικότερα, τον κίνδυνο εκτροχιασμού του κόστους δανεισμού της γειτονικής χώρας. Ένας κίνδυνος που θα καταστεί πιο ρεαλιστικός, εφόσον η κεντρική τράπεζα προχωρήσει σε επιθετική αύξηση επιτοκίων.

Οι αποδόσεις των ιταλικών ομολόγων ήδη βρίσκονται σε υψηλά επίπεδα, με τα spreads (απόκλιση με το 10ετές ομόλογο της Γερμανίας) να διευρύνονται άνω των 200 μονάδων βάσης. Οπωσδήποτε, οι μνήμες της πολυετούς κρίσης χρέους της Ευρωζώνης διαδραματίζουν καίριο ρόλο στις σημερινές αποφάσεις.

Κενό επτά εβδομάδων

Σε περίπτωση που η ΕΚΤ δράσει φειδωλά, ανακοινώνοντας μια αύξηση 25 μονάδων βάσης, τότε θα χρειαστεί να περιμένει επτά (ολόκληρες) εβδομάδες, προτού δράσει εκ νέου, καθώς η επόμενη προγραμματισμένη συνεδρίαση είναι για τον Σεπτέμβριο (μεσολαβούν οι καλοκαιρινές διακοπές του Αυγούστου).

Οποιαδήποτε έκτακτη συνεδρίαση μπορεί να προκαλέσει ντόμινο πανικού, επιτείνοντας τις ανησυχίες και πυροδοτώντας νέο χάος στις αγορές ομολόγων. Επομένως, ένα τέτοιο σενάριο θεωρείται σχεδόν απίθανο, με την Λαγκάρντ να περιμένει έως τον Σεπτέμβριο για την επόμενη κίνηση.

Διαβάστε ακόμη:

Το χειρότερο δυνατό σενάριο – Η Κομισιόν δεν περιμένει επαναλειτουργία του Nord Stream

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.