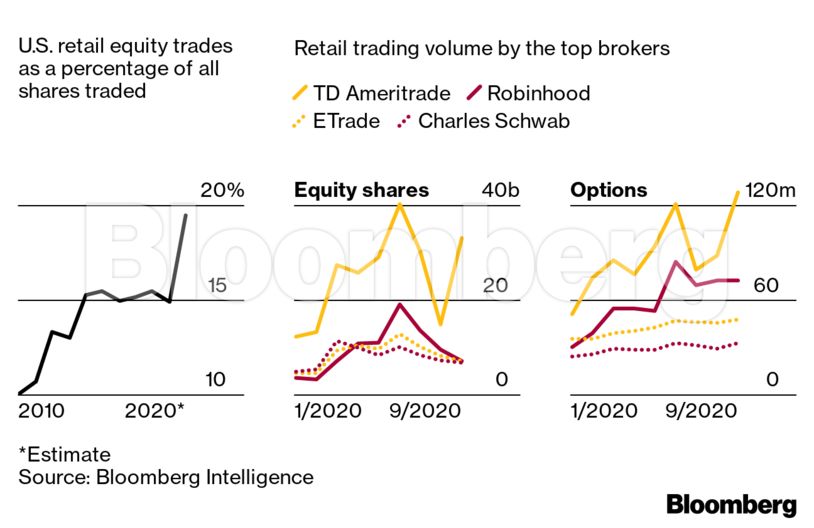

Oι τράπεζες ανά τον κόσμο έχουν αντιμετωπίσει μία δύσκολη δεκαετία, λόγω των fintech startups και των χαμηλών επιτοκίων. Πολλές από αυτές, όμως, έχουν ανακαλύψει τρόπους επιβίωσης, πολλές φορές δημιουργώντας υπηρεσίες χρηματοοικονομικής μεταφοράς και διαχείρισης. Η αγορά του retail brokerage αλλάζει. Μηδενικές προμήθειες, Covid-19, τηλεργασία και κανόνες social distancing, όλα μετακινούν τις επενδύσεις από τα καζίνο και τις αθλητικές εκδηλώσεις, προς τις χρηματοοικονομικές αγορές των ΗΠΑ. Οι επενδυτές, ιστορικά, αποτελούσαν το 10% με 14% της αγοράς αυτής πριν από την άφιξη του trading με μηδενικές προμήθειες το 2013. Τώρα πια, το ποσοστό αυτό έχει ανέλθει στο 20%.

Το retail trading αναπτύσσεται και συμπτύσσεται παράλληλα. Οι TD Ameritrade, Robinhood και ETrade διαχειρίζονται τα ⅔ των ροών της αγοράς. Οι οπτιόν τους αυξήθηκαν κατά τη διάρκεια του τρίτου τριμήνου, τη στιγμή που ο μετοχικός όγκος παρέμεινε σχετικά αμετακίνητος. Κάτι τέτοιο, βέβαια, δεν σημαίνει πως το trading έχει σταματήσει, αλλά υποδεικνύει μεγαλύτερη μόχλευση από την πλευρά των επενδυτών.

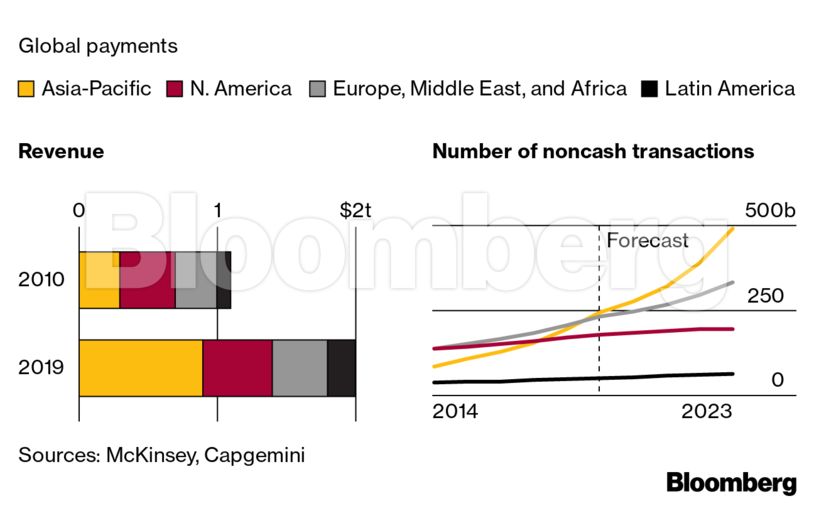

Η μετακίνηση χρημάτων από το ένα μέρος στο άλλο είναι αρκετά προσοδοφόρα και η τεχνολογία την κάνει ακόμη πιο εύκολη. Αυτό σημαίνει πως οι τράπεζες αντιμετωπίζουν μεγάλη πίεση από τις προαναφερθείσες startups και άλλων εφαρμογών οι οποίες διευκολύνουν τους καταναλωτές. Όταν, όμως, πρόκειται για… κεράσματα μεταξύ φίλων ή για εμπορικές διευθετήσεις, οι περισσότεροι καταναλωτές βασίζονται ακόμη στα παραδοσιακά τραπεζικά συστήματα. Οι διακανονισμοί αυτοί, είτε πρόκειται για καταναλωτές είτε για επιχειρήσεις είναι ένα ολοένα και αυξανόμενο μερίδιο των εισφορών των τραπεζών, ιδιαίτερα στην Ασία, όπου και αναμένονται να διπλασιαστούν μέσα στην επόμενη τετραετία.

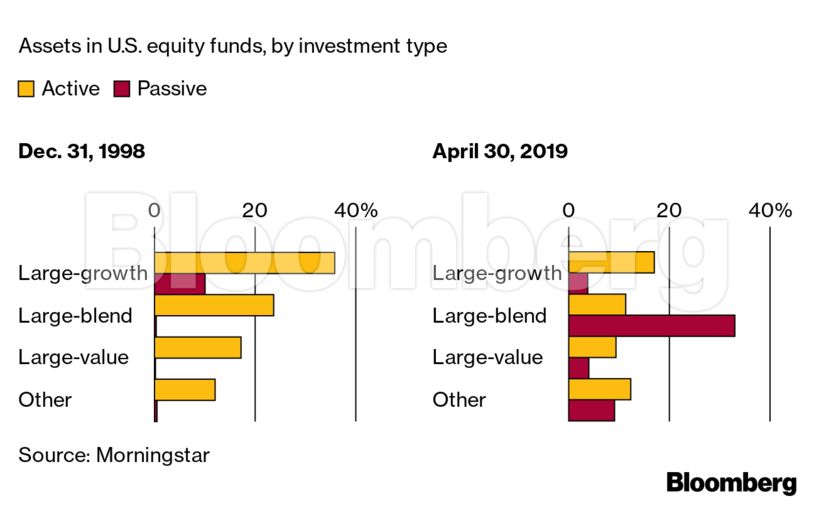

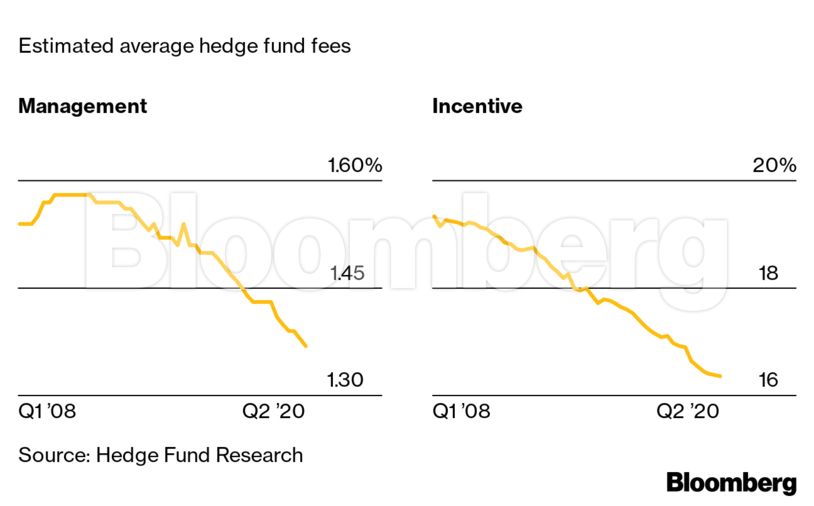

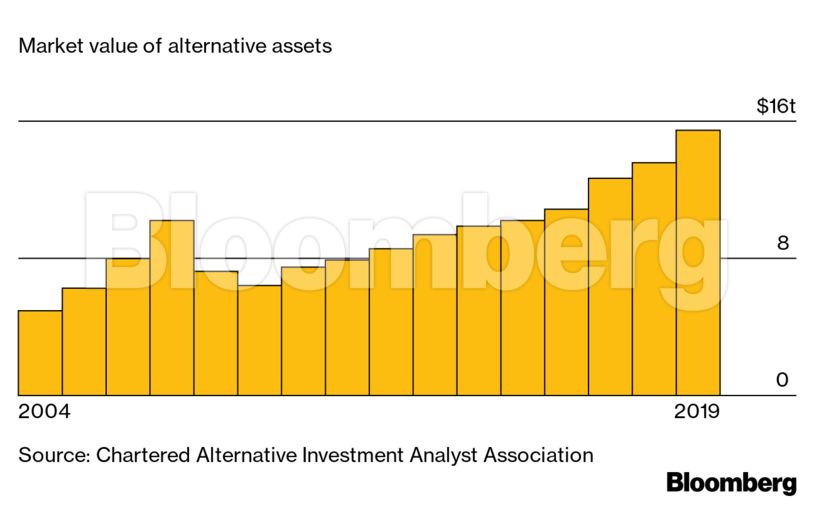

Οι επενδυτές έχουν, πια, απηυδήσει με τις προμήθειες που δίνουν για μηδαμινά κέρδη. Αυτό οδηγεί τον κόσμο των επενδύσεων σε μία ρότα εμβάθυνσης σε «φθηνότερα» funds τα οποία ακολουθούν τους δείκτες των αγορών. Τα hedge funds έχουν κι αυτά τα ίδια προβλήματα, αφού η επενδυτική επανάσταση έχει οδηγήσει σε μεγάλη μείωση των προμηθειών που λαμβάνουν. Παρόλα αυτά, όλες αυτές οι χρηματοοικονομικές κινήσεις οδηγούν στην αγορά λιγότερο παραδοσιακών assets

Οι παθητικές επενδυτικές στρατηγικές, για παράδειγμα, έχουν αναπτυχθεί σημαντικά τα τελευταία 20 χρόνια, ακολουθώντας την άνοδο των δεικτών.

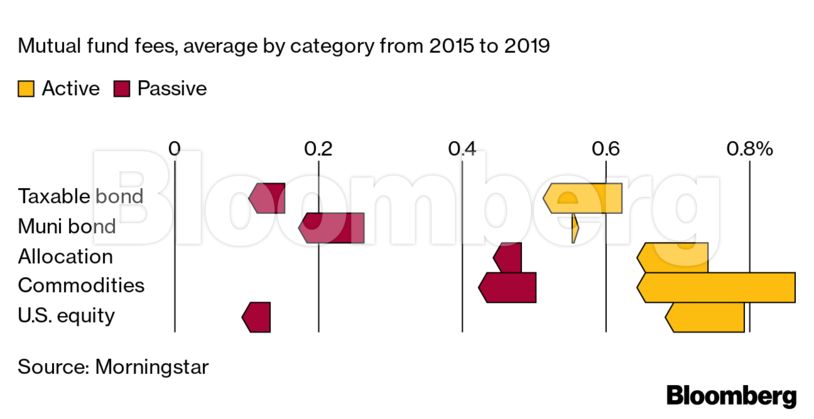

Τα τέλη διαχείρισης των αμοιβαίων κεφαλαίων έχουν επιδείξει πτώση στις περισσότερες κεφαλαιακές κατηγορίες, από το 2015 και ύστερα, ενώ αναμένεται να μειωθούν ακόμη περισσότερο.

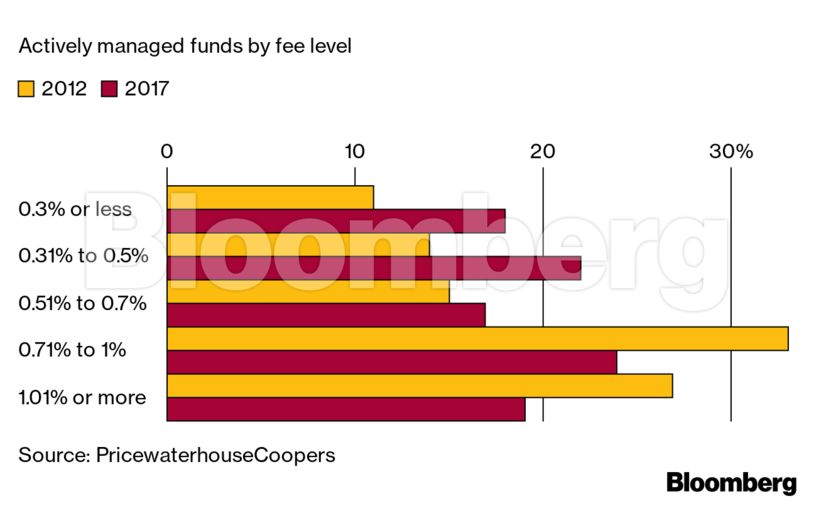

Ακόμη και οι τιτάνες του finance δυσκολεύονται να υπερχρεώνουν για διαχείριση.

Σε έναν κόσμο με μηδενικά επιτόκια, οι επενδυτές στρέφονται προς εναλλακτικές λύσεις όπως η αγορά real-estate και τα κρυπτονομίσματα.

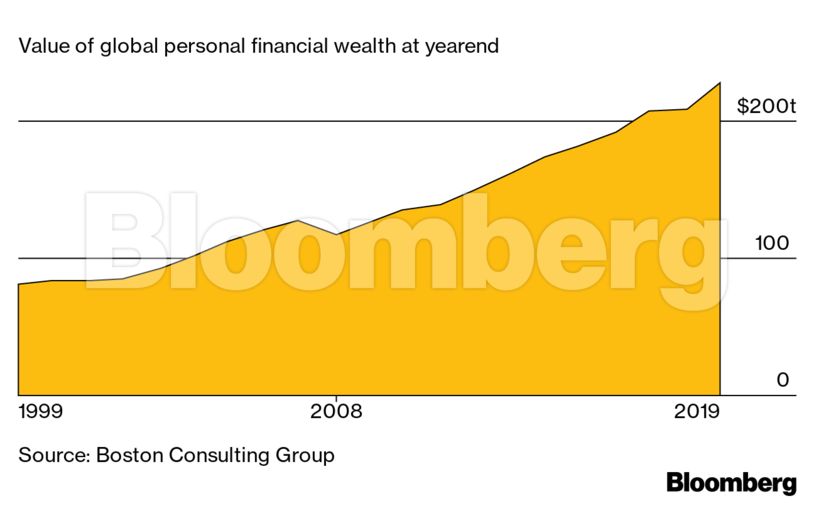

Ο προσωπικός πλούτος έχει αυξηθεί τα μάλα σε όλες τα μήκη και πλάτη της γης τις τελευταίες δύο δεκαετίες, επιβοηθούμενος από την ανάπτυξη των οικονομιών αλλά και των διαθέσιμων εισοδημάτων των καταναλωτών. Αυτή η ευημερία είναι ιδιαίτερα προφανής στην Ασία. Παράλληλα υπάρχει και μία μεγάλη αυξητική τάση στην βιομηχανία wealth management, η οποία έχει προχωρήσει σε πάρα πολλές προσλήψεις προσωπικού για να ανταπεξέλθει στη ζήτηση.

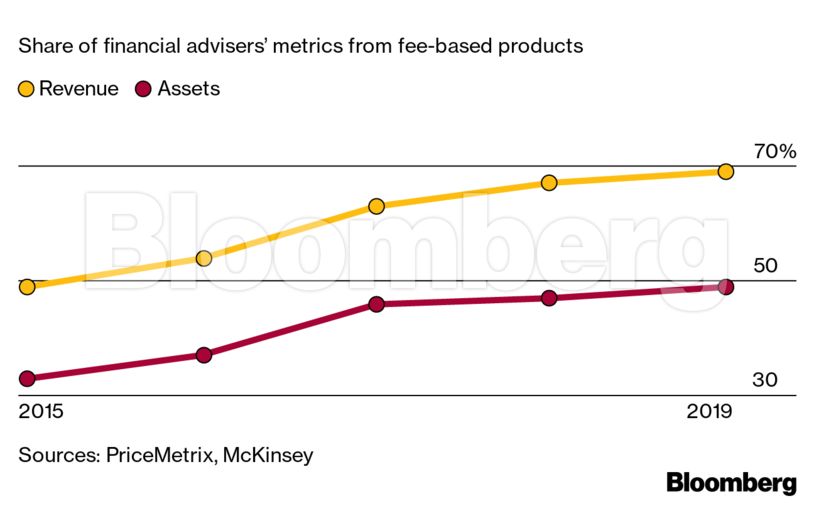

Η μεγαλύτερη έμφαση σε προϊόντα τα οποία βασίζονται σε fees και λιγότερες προμήθειες έχουν καταλήξει στην παράλληλη πορεία μεταξύ assets και εσόδων

Η Ασία έχει, πια, μεγαλύτερο μερίδιο προσωπικού πλούτου. Στην Κίνα, η ραγδαία άνοδος της μέσης τάξης και η αποταμίευση των πολιτών έχει «φουσκώσει» τους τραπεζικούς λογαριασμούς των νοικοκυριών.

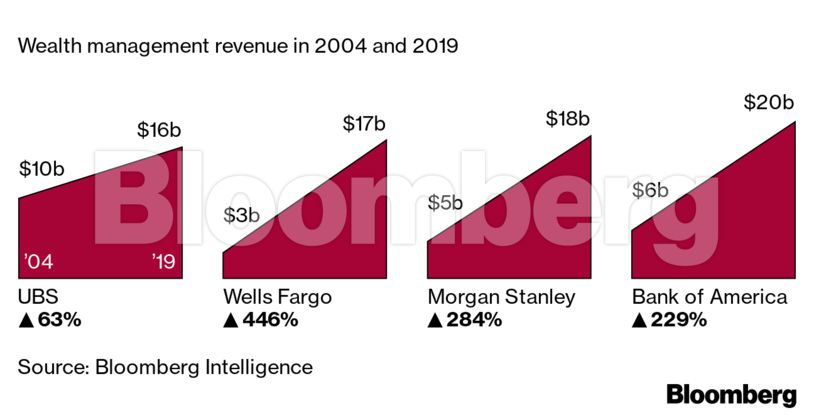

Τα έσοδα μεγάλων επιχειρήσεων που ασχολούνται με το wealth management έχουν αναπτυχθεί κατακόρυφα.

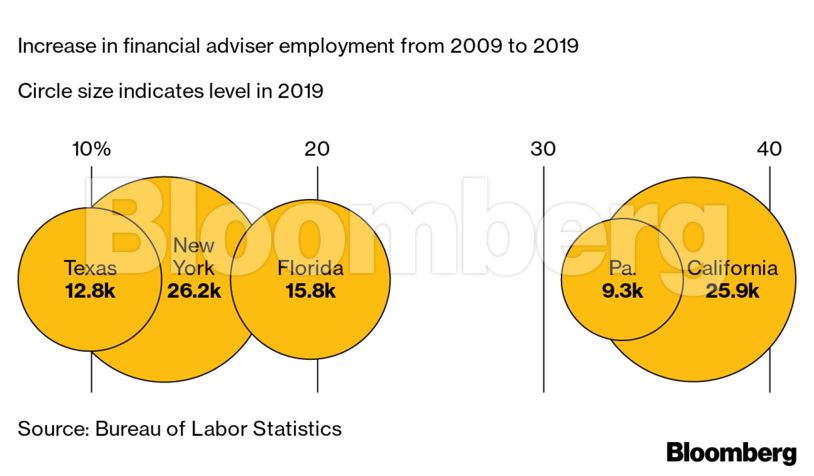

Στις πληθυσμιακά μεγαλύτερες πολιτείες των ΗΠΑ, προσλαμβάνονται ολοένα και περισσότεροι οικονομικοί σύμβουλοι.

Διαβάστε ακόμη:

Καραβίας: Βασικό σενάριο ανάκαμψη 5% το 2021 – Οι δύο λόγοι αισιοδοξίας

Παράταση στα μορατόρια με… αστερίσκους – Τι προβλέπει η απόφαση της EBA

Χρηματιστήριο Αθηνών: Άνω των 760 μονάδων ο γενικός δείκτης με τις τράπεζες οδηγό

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.