H Ευρωπαϊκή Κεντρική Τράπεζα εισέρχεται σε μία νέα φάση του σχεδίου καταπολέμησης του πληθωρισμού, η οποία ενδέχεται να συμπεριλαμβάνει διχαστικές αποφάσεις όσον αφορά τη σύσφιξη της νομισματικής της πολιτικής.

Από αυτόν τον μήνα, οι αυξήσεις των επιτοκίων της κεντρικής τράπεζας θα συμπεριλαμβάνουν προσπάθειες εξισορρόπησης του ισολογισμού της οι οποίες αναμένεται να αποδειχθούν περίπλοκες, δεδομένης της πιθανότητας δημιουργίας ύφεσης.

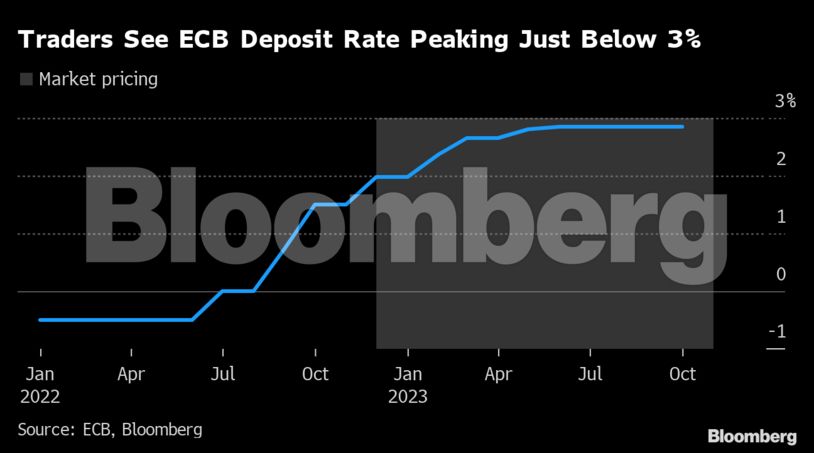

«Τόσο ο Δεκέμβριος όσο και οι επόμενοι μήνες θα αποδειχθούν εξαιρετικά δύσκολοι, αφού δεν γνωρίζουμε που θα φτάσει ο πληθωρισμός και πόσο γρήγορα θα μειωθεί», τόνισε η Βερόνικα Ροχάροβα, οικονομολόγος της Credit Suisse, προσθέτοντας πως «οι αποφάσεις της ΕΚΤ θα διχάσουν το διοικητικό της συμβούλιο όσο πλησιάζουμε τα ουδέτερα επιτόκια (neutral rate)».

Οποιεσδήποτε και να είναι οι κινήσεις της Κριστίν Λαγκάρντ και της Ευρωπαϊκής Κεντρικής τράπεζας στις 15 Δεκεμβρίου, το μόνο σίγουρο είναι πως δε θα υποστηρίζουν πια την ανάπτυξη της οικονομίας της Ευρωζώνης.

Το νέο κεφάλαιο που θα ανοίξει η απόφαση της κεντρικής τράπεζας θα έχει ως παράπλευρο αποτέλεσμα τη συρρίκνωση της οικονομίας και τη δημιουργία ύφεσης. Το ερώτημα όσον αφορά το πόσο και πως θα πρέπει να αυξηθούν τα κόστη δανεισμού, παραμένει.

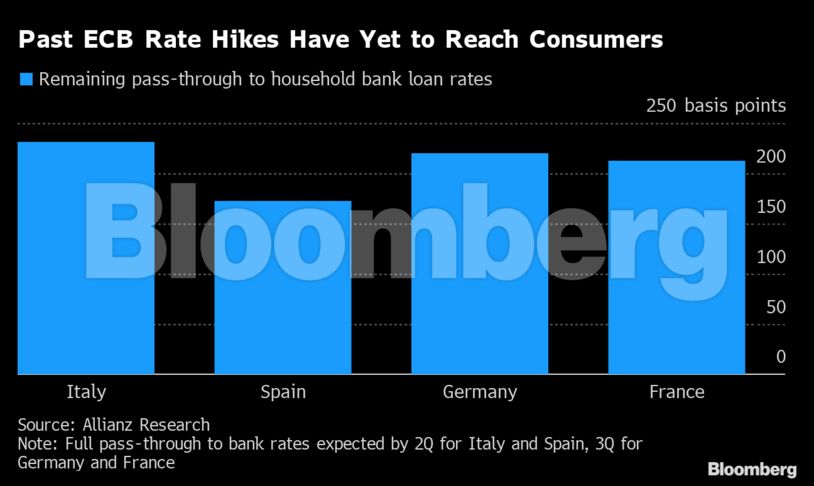

Αν και τα επιτόκια αποτελούν τον κύριο τρόπο αντιμετώπισης του πληθωρισμού, η ΕΚΤ καλείται να λάβει αποφάσεις όσον αφορά την ομαλοποίηση του ισολογισμού των τρισεκατομμυρίων ευρώ σε ομόλογα, γνωστή και ως ποσοτική σύσφιξη (Quantitative Tightening/QT).

H δημιουργία ενός πλαισίου για την εύρυθμη ποσοτική σύσφιξη ενδέχεται να επηρεάσει τις αποφάσεις της τράπεζας όσον αφορά την αύξηση των επιτοκίων της. Εκτός από το παράδειγμα της Fed, η κεντρική τράπεζα δεν έχει άλλες ενδείξεις ως προς την επίδραση του QT στην ευρύτερη αγορά.

Οι επιπλοκές αυτές θα επιδεινωθούν από την αβεβαιότητα σε ό,τι αφορά την ευρύτερη οικονομική κρίση και τις επιπτώσεις των προηγούμενων αυξήσεων των επιτοκίων οι οποίες θα ξεκινήσουν να επηρεάζουν και την πραγματική οικονομία.

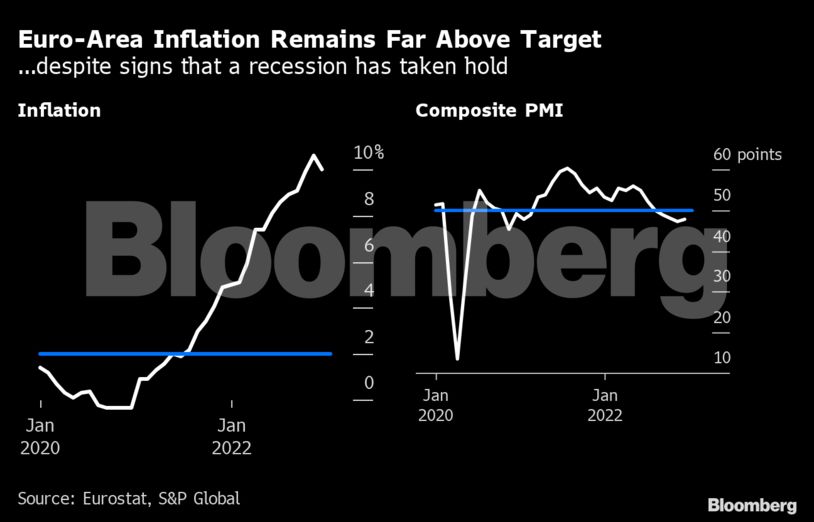

Οι πληθωριστικές πιέσεις ναι μεν υποδεικνύουν πτωτική τάση, αλλά ο πληθωρισμός στην Ευρωζώνη κυμαίνεται ακόμα κοντά στο 10%. Σύμφωνα με την αναλυτή του Bloomberg Economics, Μαέβα Κάζιν, «οποιαδήποτε ένδειξη χαλάρωσης των πληθωριστικών στοιχείων αντισταθμίζεται από το γεγονός πως η πίεση παραμένει ακόμα υψηλή».

Όσο για τους δείκτες αυτοπεποίθησης, υποδεικνύουν πως η οικονομία της Ευρωζώνης ενδέχεται να αποδειχθεί «σκληρότερη» του αναμενόμενου, ενισχύοντας τις απόψεις των αναλυτών πως η ύφεση δε θα αποδειχθεί αρκετή για τη μείωση του πληθωρισμού. Η εύρωστη αγορά εργασίας και τα μέτρα στήριξης των κρατών-μελών της Ευρωζώνης οδηγούν πολλούς αναλυτές στην εκτίμηση πως ο πληθωρισμός θα αποδειχθεί μονιμότερος του κανονικού.

Οι συλλογικές συμβάσεις για αυξήσεις των μισθών των εργαζομένων όπως η πρόσφατη στη Γερμανία υποδεικνύουν πως ο πληθωρισμός θα επιταχυνθεί στο εγγύς μέλλον, ενώ χαρακτηρίστηκε ως ένας νέος γύρος πληθωριστικών πιέσεων από τον πρόεδρο της Bundesbank Γιόαχιμ Νάγκελ.

Οι ρυθμιστές, από την πλευρά τους, φαίνονται σχετικά σίγουροι πως η απειλή του πληθωριστικού σπιράλ μισθών-τιμών στην Ευρωζώνη παραμένει μειωμένη. Παρ’ όλα αυτά, ούτε η ΕΚΤ ούτε η Κομισιόν προβλέπουν επιστροφή στον πληθωριστικό στόχο του 2% σε δύο χρόνια.

Οι νέες, επικαιροποιημένες προβλέψεις του Δεκεμβρίου για το 2025 ενδέχεται να βοηθήσουν τις αποφάσεις της ΕΚΤ, παρά την επιπλέον μεταβλητότητα και ανασφάλεια που προκαλεί ο πόλεμος στην Ουκρανία.

Ο διοικητής της κεντρικής τράπεζας της Ιταλίας Ιγνάσιο Βίσκο έχει πολλές φορές προειδοποιήσει για την πιθανότητα «υπερβολικά γρήγορης και επιθετικής αύξησης των επιτοκίων η οποία θα επιδεινώσει την κατάσταση στην ευρύτερη οικονομία». Οι ΥΠΟΙΚ της Γαλλίας, Φρανσουά Βιλερουά ντε Γκαλό και της Πορτογαλίας, Μάριο Σεντένο, από την πλευρά τους έχουν ξεκαθαρίσει την προτίμησή τους για αύξηση των επιτοκίων της τάξης του 0,50% το Δεκέμβριο. Η Ίζαμπελ Σνάμπελ, όμως, προτείνει αύξηση της τάξης των 75 μονάδων βάσης.

Σύμφωνα με το στέλεχος της Allianz Trade, Άννα Μποάτα, «δεδομένης της επερχόμενης ύφεσης υπάρχει λόγος για περιορισμένη αύξηση των επιτοκίων. Από την άλλη, δικαιολογώ και τις εκτιμήσεις για επιθετικότερες αυξήσεις αφού ο πληθωρισμός αναμένεται να παραμείνει υψηλός. Η ΕΚΤ αντιμετωπίζει μία “χίμαιρα” η οποία δύσκολα θα αντιμετωπιστεί».

Προς το παρόν, σύμφωνα με το Bloomberg, δυσκολότερη θα αποδειχθεί η λήψη αποφάσεων όσον αφορά το QT. Η Κριστίν Λαγκάρντ έχει υποσχεθεί παρουσίαση του νέου πλαισίου ποσοτικής σύσφιξης στη συνάντηση της 15ης Δεκεμβρίου αν και άγνωστη παραμένει η ημερομηνία έναρξης του προγράμματος.

Σύμφωνα με το στέλεχος της Baring Investment Services Limited, Άγκνες Μπελάις «η απόφαση όσον αφορά το QT είναι και η δυσκολότερη που καλείται να λάβει η κεντρική τράπεζα αυτή τη στιγμή. Οι αγορές δεν είναι προετοιμασμένες και χρειάζονται καθοδήγηση. Η ΕΚΤ θα πρέπει να τους δώσει ενδείξεις για το πως θα κινηθεί».

Διαβάστε ακόμη

Σε νέο υψηλό 7μήνου το Χρηματιστήριο Αθηνών – Ράλι έως 4% σε διυλιστήρια και τράπεζες

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.