Η αύξηση των δημοσίων δαπανών κατά τη διάρκεια της πανδημίας θα σηματοδοτήσει μελλοντική αύξηση της φορολογίας και μείωση των δαπανών.

Σύμφωνα με τη συνέντευξη του Managing Director, Global Head of Sovereign & Supranational Ratings της Fitch, James McCormack στο Bloomberg, η λιτότητα μπορεί να μην έχει τεθεί επί τάπητος προς το παρόν αλλά κάποια στιγμή ο «λογαριασμός» της πανδημίας θα πρέπει να αποπληρωθεί.

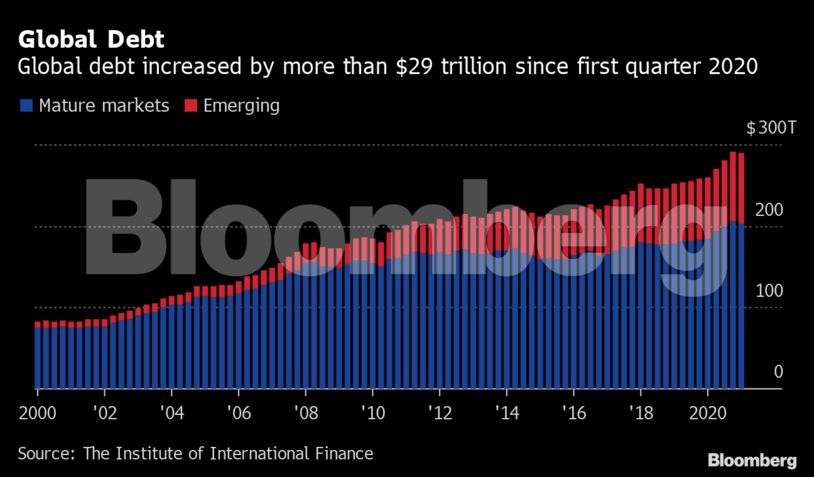

Οι κυβερνήσεις παγκοσμίως έχουν ξοδέψει $16 τρισ για την προάσπιση των οικονομιών τους κατά τη διάρκεια της πανδημίας, σύμφωνα με το ΔΝΤ.

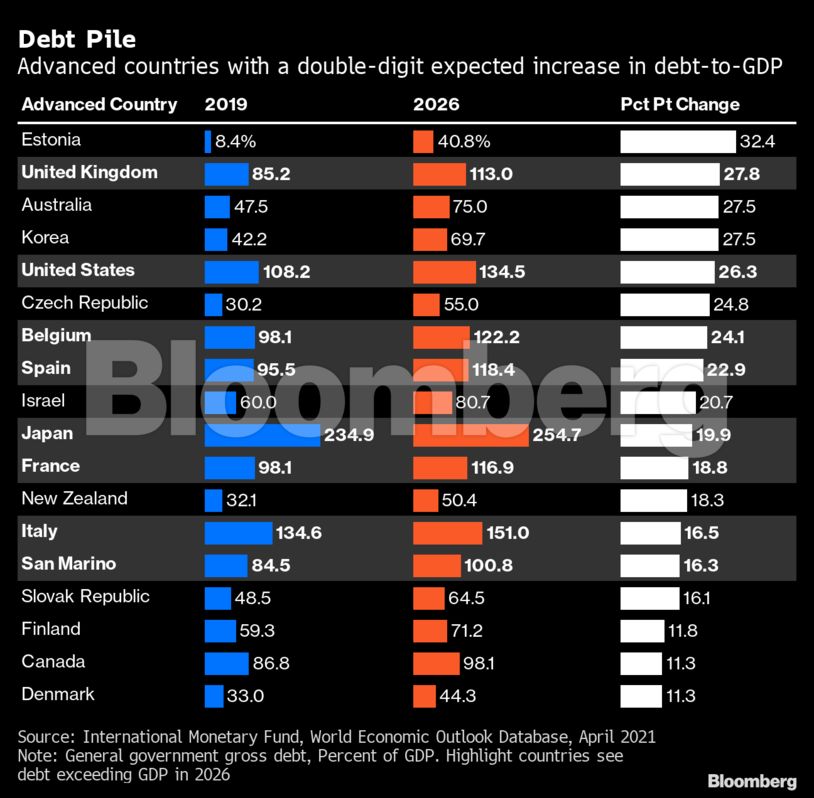

Το χρέος πολλών χωρών βρίσκεται, πια, σε μεταπολεμικά επίπεδα.

Τα κύρια στοιχεία της συνέντευξης:

Εδώ και μία δεκαετία οι οίκοι αξιολόγησης προειδοποιούν για την αύξηση του χρέους και την αναγκαιότητα της οικονομικής υπευθυνότητας. Παρ’ όλα αυτά, υπήρξαν τεράστιες δημόσιες δαπάνες κατά τη διάρκεια της πανδημίας. Πρόκειται για κάτι το βιώσιμο;

«Η σημαντικότερη αλλαγή είναι τα μελλοντικά επιτόκια. Οταν μιλούμε για βιωσιμότητα του χρέους σκεφτόμαστε τη δυναμική του χρέους όσον αφορά τον ισολογισμό, τα επιτόκια και την ανάπτυξη του ΑΕΠ. Αυτοί οι τρεις παράγοντες υποδεικνύουν που θα βρεθεί η αναλογία χρέους προς ΑΕΠ. Ακόμη και σε ένα περιβάλλον περιορισμένης ανάπτυξης, εάν τα επιτόκια παραμένουν χαμηλά, το χρέος μπορεί να χαρακτηριστεί ως βραχυπρόθεσμα βιώσιμο. Παρ’ όλα αυτά, εάν τα επιτόκια αλλάξουν μακροπρόθεσμα, δεν μπορεί να παραμείνει ως έχει».

Τί μπορούν να κάνουν οι κυβερνήσεις για να μειώσουν την αναλογία του χρέους προς ΑΕΠ;

«Τα πραγματικά επιτόκια είναι ο κύριος παράγοντας. Υπάρχουν ελάχιστοι τρόποι πραγματικής μείωσης του χρέους: ο ένας είναι η δημοσιονομική προσαρμογή για τη μείωση του ελλείμματος. Ο δεύτερος είναι η επιτάχυνση της ανάπτυξης και ο τρίτος είναι η μείωση του χρέους μέσω του πληθωρισμού. Ο τέταρτος είναι η αναδιάρθρωση του χρέους ή η χρεοκοπία. Προφανώς, η προτιμώμενη επιλογή των κυβερνήσεων θα ήταν η επιτάχυνση της ανάπτυξης αλλά κάτι τέτοιο -πιστεύουμε- πως δεν πρόκειται να επιτευχθεί».

Υπάρχουν ιστορικά παραδείγματα για την μείωση της αναλογίας αυτής;

«Οταν μελετούμε τα ιστορικά παραδείγματα της μείωσης αναλογίας χρέους προς ΑΕΠ στις ανεπτυγμένες οικονομίας, ο κύριος κοινός παράγοντας είναι πως όλες αυτές οι κυβερνήσεις είχαν πλεονάσματα. Οπότε εάν μελετήσουμε την πιθανή μείωση της αναλογίας για το μέλλον πιθανώς να χρειαστούν πλεονάσματα. Παρ’ όλα αυτά στη συγκεκριμένη περίπτωση πιθανώς θα είναι αναγκαία η δημοσιονομική προσαρμογή».

Τί σημαίνει η δημοσιονομική προσαρμογή; Μείωση των δαπανών και αύξηση των φόρων;

«Σημαίνει και τα δύο. Εάν μελετήσουμε τα δημοσιονομικά στοιχεία των τελευταίων 18 μηνών τόσο σε ανεπτυγμένες, όσο και σε αναπτυσσόμενες οικονομίες, υπάρχει προφανής αύξηση των δαπανών. Εκεί θα πρέπει να γίνει και η δημοσιονομική προσαρμογή, αλλά βραχυπρόθεσμα υπάρχουν ανησυχίες για τις επιπτώσεις μιας απότομης αλλαγής πλεύσης και άρσης των υποστηρικτικών μέτρων».

Τί σημαίνουν όλα αυτά για την αξιολόγηση των χωρών;

«Το 2020 αποτέλεσε μια χρονιά-ρεκόρ όσον αφορά τις υποβαθμίσεις χρέους. 33 χώρες πέρυσι και 5 φέτος. Συνολικά αξιολογούμε 120 χώρες. Ο κοινός παράγοντας σε όλες αυτές ήταν η χειροτέρευση των δημοσιονομικών. Πιστεύουμε πως το σημείο καμπής έλαβε χώρα στα μέσα του 2020 και τώρα βρισκόμαστε σε ανακαμψιακή τροχιά. Εάν μελετήσουμε τα αρνητικά outlooks, η ανάκαμψη είναι παρόμοια με αυτή της οικονομίας το 2009 και το 2016 όταν επλήγησαν πολλές αναπτυσσόμενες οικονομίες. Βρισκόμαστε ακόμη σε φάση ανάκαμψης».

Αυτό σημαίνει κύκλο αναβαθμίσεων;

«Υπάρχουν ακόμη περισσότερες χώρες με αρνητικό outlook σε σχέση με αυτές με θετικό, κάτι που θα συνεχιστεί για τους επόμενους 12 μήνες».

Διαβάστε ακόμη

Κρυπτονομίσματα: «Επανάσταση» του χρήματος, φούσκα ή άλλο ένα επενδυτικό αγαθό;

Γιατί οι κολοσσοί της κρουαζιέρας επιλέγουν Ελλάδα

Στο σφυρί το πρώτο ξενοδοχείο της Αθήνας (pics)

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.