Για ένα επίπονο… reset ετοιμάζονται οι πλέον «καυτές» αγορές ακινήτων σ’ όλο τον κόσμο, καθώς οι αναλυτές προειδοποιούν για διψήφια πτώση στις τιμές, ενόσω οι ανησυχίες για το «πορτοφόλι» των καταναλωτών πληθαίνουν διαρκώς.

Σ’ όλο τον κόσμο, το κόστος δανεισμού «παίρνει» την ανιούσα, καθώς οι κεντρικές τράπεζες αυξάνουν τα επιτόκια για να αντιμετωπίσουν τον επίμονα υψηλό πληθωρισμό. Τα υψηλότερα επιτόκια, ωστόσο, πλήττουν τους δανειολήπτες, όπως και τους εν δυνάμει νέους ιδιοκτήτες ακινήτων.

Αποτέλεσμα είναι, από το Σίδνεϊ έως τη Στοκχόλμη και το Σιάτλ, οι καταναλωτές να κάνουν δεύτερες και τρίτες σκέψεις, προτού τελικά προχωρήσουν στην αγορά κάποιου ακινήτου. Την ίδια στιγμή, εκατομμύρια άνθρωποι, οι οποίοι έχουν ήδη πάρει στεγαστικό δάνειο με χαμηλά επιτόκια, τώρα καλούνται να διαχειριστούν το αυξημένο κόστος αποπληρωμής.

Όλη αυτή η κατάσταση, εύλογα, απειλεί με σοβαρή επιδείνωση την «υγεία» της παγκόσμιας οικονομίας. Παρότι η πτώση μέχρι στιγμής δεν αγγίζει τα επίπεδα του 2008, οι επιπτώσεις στο real estate αποτελούν μια βασική μεταβλητή στον τρόπο, με τον οποίο οι κεντρικοί τραπεζίτες προσπαθούν να αντιμετωπίσουν τον πληθωρισμό, χωρίς να πλήξουν την καταναλωτική εμπιστοσύνη και χωρίς να προκαλέσουν μια βαθιά ύφεση.

Ήδη οι πιο ευμετάβλητες αγορές, όπως της Αυστραλίας και του Καναδά, αντιμετωπίζουν μια διψήφια πτώση στις τιμές, ενόσω οι αναλυτές θεωρούν ότι η παγκόσμια καθοδική τάση μόλις ξεκίνησε. «Αναμένουμε μια συγχρονισμένη υποχώρηση στην παγκόσμια αγορά ακινήτων το 2023 και το 2024» τονίζει o Hideaki Hirata, πρώην οικονομολόγος της Τράπεζας της Ιαπωνίας.

Πώς επηρεάζεται η οικονομία

Το υψηλότερο κόστος δανεισμού στο real estate επηρεάζει τις οικονομίες ποικιλοτρόπως. Τα νοικοκυριά με δάνεια, αναγκάζονται να σφίξουν τα λουριά και να μειώσουν τις δαπάνες τους, ενώ ο υψηλότερος τόκος αποθαρρύνει τους υποψήφιους αγοραστές να εισέλθουν στην αγορά.

Όλα ξεκίνησαν από την απόφαση των κεντρικών τραπεζών να αποσύρουν τα σούπερ-υποστηρικτικά μέτρα, τα οποία είχαν ληφθεί στην οικονομική κρίση του 2008 και στην πανδημία του 2020. Με τον πληθωρισμό να εκτροχιάζεται, οι κεντρικές τράπεζες αναγκάστηκαν να αλλάξουν στρατηγική, μειώνοντας αισθητή την προσφορά χρήματος και αυξάνοντας το κόστος χρήματος.

Όμως, όπως είναι ευρέως αποδεκτό, τα αυξημένα επιτόκια ναι μεν βοηθούν στην άμβλυνση των πληθωριστικών πιέσεων, αλλά ταυτόχρονα υπονομεύουν τις προοπτικές της ανάπτυξης. Αντίθετα, τα μειωμένα επιτόκια ενισχύουν την πορεία της οικονομίας, αλλά οδηγούν σε τόνωση του πληθωρισμού.

«Οι νέες οικογένειες με δάνειο, δεν έχουν ξανα-βιώσει μια τόσο γρήγορη αύξηση των επιτοκίων, σε μια περίοδο που το πραγματικό εισόδημα υποχωρεί» παραδέχεται ο Rob Subbaraman, αναλυτής της Nomura Holdings Inc. «Αυτό είναι ένα σοκ γι’ αυτούς».

Οι διαφορές ανά χώρα

Το πώς οι δανειολήπτες επηρεάζονται από τα υψηλότερα επιτόκια διαφέρει σημαντικά από χώρα σε χώρα.

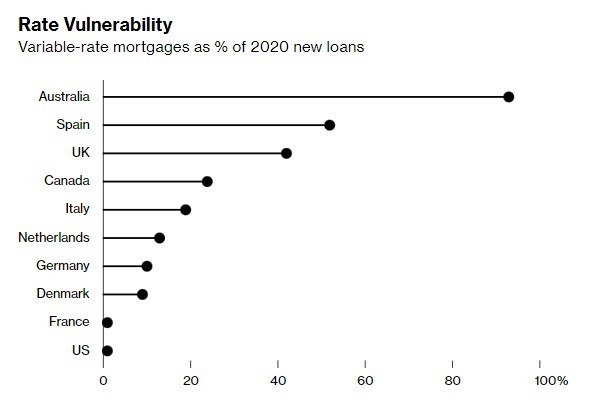

Στις ΗΠΑ, για παράδειγμα, οι περισσότεροι ιδιοκτήτες έχουν στεγαστικά δάνεια 30ετίας με σταθερό επιτόκιο. Τα δάνεια με κυμαινόμενο επιτόκιο αντιπροσωπεύουν περίπου το 7% της συνολικής αγοράς, κάτι που σημαίνει ότι μόνο ένα μικρό ποσοστό των δανειοληπτών είναι εκτεθειμένο στα υψηλότερα επιτόκια των κεντρικών τραπεζών.

Αντίθετα, σ’ άλλες χώρες, τα στεγαστικά δάνεια με κυμαινόμενα επιτόκια συνιστούν μια κοινή πρακτική. Αυστραλία, Ισπανία, Ηνωμένο Βασίλειο και Καναδάς διαθέτουν, χαρακτηριστικά, την υψηλότερη συγκέντρωση δανείων με κυμαινόμενο επιτόκιο, όπως αναφέρεται σε πρόσφατη έρευνα της Fitch Ratings.

Υπάρχουν και χώρες, όπου ένα μεγάλο ποσοστό των δανείων βρίσκεται στη «γκρίζα» ζώνη. Στη Νέα Ζηλανδία, ενδεικτικά, το 55% των ενυπόθηκων δανείων είναι είτε με κυμαινόμενο επιτόκιο είτε με σταθερό επιτόκιο, το οποίο αναπροσαρμόζεται ανά τακτά χρονικά διαστήματα.

Μέσα σ’ αυτό το πλαίσιο, αρκετές είναι οι κυβερνήσεις, οι οποίες σπεύδουν να συνδράμουν τους δανειολήπτες. Στη Νότια Κορέα, μία από τις πρώτες χώρες της Ασίας που προχώρησε σε αύξηση επιτοκίων, οι βουλευτές ενέκρινε ένα σχέδιο επιδότησης της αποπληρωμής των στεγαστικών δανείων, προϋπολογισμού 290 εκατ. δολαρίων.

Τα απρόσμενα θετικά

Βέβαια, σ’ όλα τα παραπάνω υπάρχει και ο αντίλογος, ο οποίος συμπυκνώνεται στο εξής: Η πτώση των τιμών είναι θετική, καθώς θα επιτρέψει σε ορισμένους να αποκτήσουν επιτέλους ένα σπίτι σε πιο «λογική» τιμή. «Δεδομένων των υψηλών τιμών σε πολλές οικονομίες, το “πάγωμα” της αγοράς ενδεχομένως έχει ορισμένες θετικές επιπτώσεις» ισχυρίζεται ο Kwan Ok Lee, καθηγητής στο National University of Singapore.

Στη Σουηδία, μία από τις ακριβότερες αγορές ακινήτων στην Ευρώπη, οι τιμές έχουν υποχωρήσει κατά 8% σε σχέση με την άνοιξη, ενώ αρκετοί αναλυτές αναμένουν περαιτέρω κάμψη στο 15%. Καθοδικές είναι οι πιέσεις και στο Ηνωμένο Βασίλειο, με τους ειδικούς να περιμένουν πτώση της ζήτησης κατά 20%.

Όμως, το κρίσιμο ερώτημα είναι τι θα γίνει αν οι δανειολήπτες σταματήσουν να αποπληρώνουν τα δάνειά τους. Ποια η επίπτωση μιας τέτοιας εξέλιξης στο τραπεζικό σύστημα και κατ’ επέκταση στην οικονομία.

Από τη συνολική αγορά ενυπόθηκων δανείων του Καναδά, περίπου το 1/3 έχει υποστεί αύξηση στις μηνιαίες πληρωμές των τόκων, όπως παραδέχεται η Εθνική Τράπεζα του Καναδά. Κάτι που αναπόφευκτα θα αναγκάσει τους δανειολήπτες να περιορίσουν τις δαπάνες τους, προκειμένου να αντεπεξέλθουν στις υποχρεώσεις τους.

«Κινδυνεύουμε να δούμε μια επιβράδυνση στις δαπάνες. Δεν προβλέπουμε μια ύφεση, αλλά είμαστε πολύ κοντά» εξηγεί ο Robert Kavcic, οικονομολόγος στην Bank of Montreal.

Διαβάστε ακόμη

Fintech: Η δυναμική επιστροφή των… δόσεων στην αγορά

«Η Ελλάδα είναι για την NCL ο τέλειος προορισμός κρουαζιέρας»

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.