Από τη βενζίνη μέχρι τους ημιαγωγούς, από τα ακίνητα μέχρι… τα λαχανικά. Το φάντασμα του «υπερπληθωρισμού» ανησυχεί τόσο τους κεντρικούς τραπεζίτες όσο και τους απλούς καταναλωτές και τα νοικοκυριά.

Οι αναζητήσεις στο Google για το τί σημαίνει ο όρος έχουν «πάρει φωτιά» τις τελευταίες ημέρες, ιδιαίτερα μετά από τις πρόσφατες αναρτήσεις του CEO του Twitter, Jack Dorsey και τις απαντήσεις της Cathie Wood της Ark Investment Management και του Elon Musk της Tesla.

Πρόκειται για έναν οικονομικό όρο ο οποίος αυτόματα φέρνει στο νου μνήμες από ουρές συσσιτίου πολιτών και βαλίτσες γεμάτες με χαρτονομίσματα εκατομμυρίων χωρίς αξία οι οποίες αν και συνήθως ανήκουν στον 20ο αιώνα, συνεχίζονται αυτή τη στιγμή σε χώρες όπως η Βενεζουέλα. Οι εικόνες αυτές δε φαντάζεται κανείς πως θα ταίριαζαν σε ανεπτυγμένες χώρες όπου το αφήγημα του υπερπληθωρισμού αποκρύπτει ένα πραγματικό και τρέχον πρόβλημα: αυτό του απλού, «καθημερινού» πληθωρισμού.

Αν και η σταδιακή αύξηση των τιμών υποδεικνύει μία σταθερά αναπτυσσόμενη οικονομία, η απότομη αύξησή της μετά το «άνοιγμα» των οικονομιών από την πανδημία έχει προκαλέσει ανησυχίες στις πολιτικές παρατάξεις, δίλημμα στους κεντρικούς τραπεζίτες και αναταραχή στις αγορές.

Πού βρίσκεται ο πληθωρισμός;

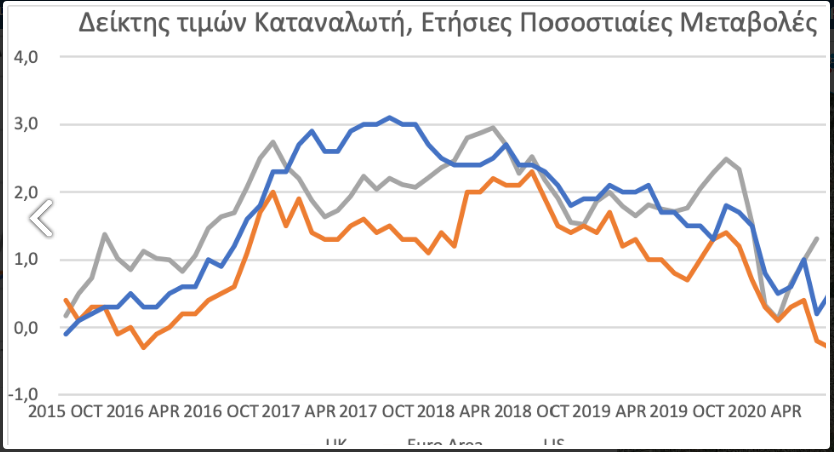

Η αύξηση των τιμών έχει αγγίξει ρεκόρ δεκαετίας, σύμφωνα με έρευνα του ΔΝΤ. Ο λόγος έγκειται στο ότι οι καταναλωτές απέφυγαν τις αγορές το 2020, ενώ οι απότομες τιμολογιακές αυξήσεις του 2021 φαντάζουν υπερβολικές. Ένας εκ των δεικτών του πληθωρισμού των ΗΠΑ έχει καταγράψει αύξηση της τάξης του 5% φέτος για πρώτη φορά από το 2008. Ο πληθωρισμός στη Βραζιλία έχει αγγίξει το 10% ενώ στην Τουρκία υπολογίζεται κοντά στο 20%.

Παρά την ραγδαία αύξηση του πληθωρισμού, βρισκόμαστε -ακόμα- πολύ μακριά σε σχέση με τις εικόνες του 20ου αιώνα. Οι Αμερικανοί πολίτες βίωσαν αύξηση του πληθωρισμού κατά 15% το 1980, ενώ ο πληθωρισμός αυξήθηκε κατά 40% το 1993 λόγω της κατάρρευσης της Σοβιετικής Ένωσης.

Τί προκαλεί πληθωρισμό;

Πρόκειται για ένα ερώτημα το οποίο ταλαιπωρεί τους οικονομολόγους εδώ και δεκαετίες. Η κυριότερη θεωρία θεωρεί ότι πρόκειται για το αποτέλεσμα της ανισορροπίας μεταξύ προσφοράς και ζήτησης. Χαμηλά επίπεδα προσφοράς σε συνδυασμό με αυξημένη ζήτηση προκαλούν ραγδαία αύξηση των τιμών. Η έλλειψη εργατικού δυναμικού για την αντιμετώπιση των ελλείψεων στην παραγωγή αυξάνει τους μισθούς των εργαζομένων (δηλαδή το εργατικό κόστος) και οδηγεί τις εταιρείες σε αύξηση των τιμών των προϊόντων τους. Όλα τα παραπάνω λαμβάνουν χώρα αυτή τη στιγμή, λόγω του «ανοίγματος» των οικονομιών.

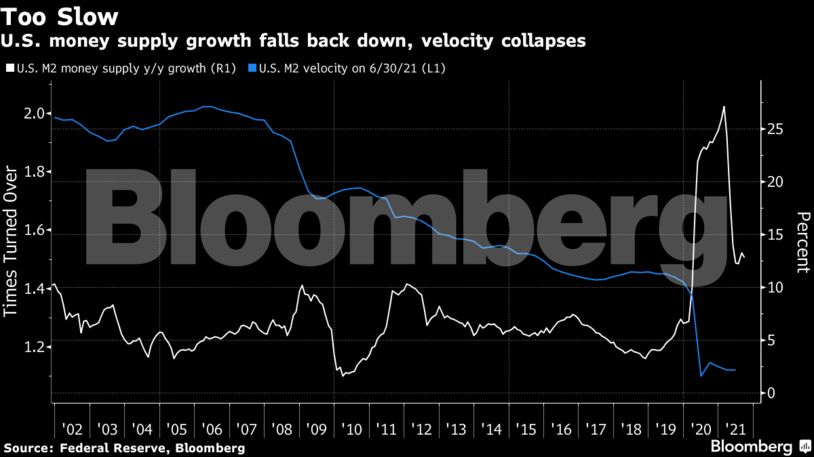

Η επόμενη δημοφιλής θεωρία επικεντρώνεται στην παροχή ρευστότητας. Ο μεγάλος αριθμός χαρτονομισμάτων σε κυκλοφορία οδηγεί σε υψηλότερες τιμές και ελλείψεις στην παροχή υπηρεσιών και προϊόντων. Σύμφωνα με τον Milton Friedman, τα πάντα οφείλονται στο χρήμα. Το πρόβλημα σε αυτή την περίπτωση έγκειται στο ότι μπορεί να υπάρξει εξοικονόμηση χρήματος, ή στο ότι ο πληθωρισμός μπορεί να επηρεάσει μόνο τα χρηματοοικονομικά περιουσιακά στοιχεία αντί για την πραγματική οικονομία. Στην Ιαπωνία, για παράδειγμα, παρά τον τετραπλασιασμό της ρευστότητας από το 2013, ο πληθωρισμός βρίσκεται ακόμα υπερβολικά χαμηλά.

Σε τί διαφέρει ο υπερπληθωρισμός;

Ο υπερπληθωρισμός, αναφέρει το Bloomberg, είναι το φαινόμενο της απότομης αύξησης του πληθωρισμού σε σημείο που τα νοικοκυριά δεν μπορούν να ανταπεξέλθουν στις βασικές ανάγκες τους. Παράδειγμα προς αποφυγή η κατάσταση τον 20ο αιώνα στη Βαϊμάρη όπου χρειαζόταν κανείς μια ολόκληρη βαλίτσα με χαρτονομίσματα για να αγοράσει ένα καρβέλι ψωμί. Επίσης, στην μετά-σοβιετική Ρωσία, η άρση των ορίων των τιμών σήμαινε πως τα νοικοκυριά δεν μπορούσαν καν να αγοράσουν τα προς το ζην.

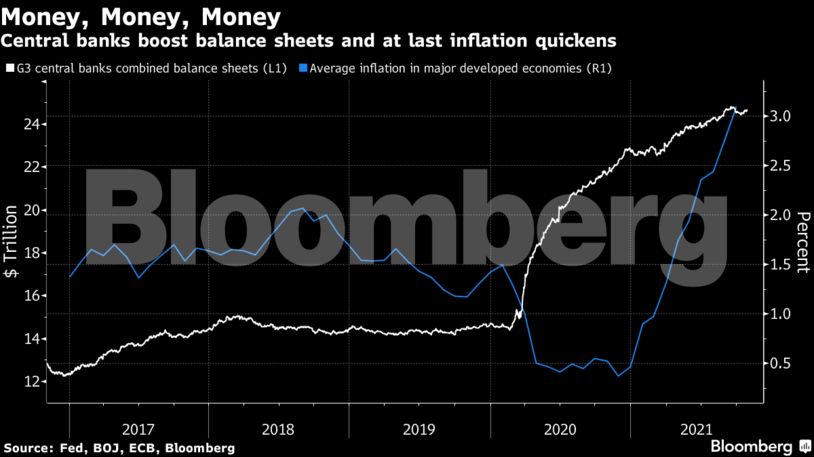

Ένας εκ των λόγων της παρούσας ανησυχίας βασίζεται στο γεγονός πως, ιστορικά, οι περισσότερες περιπτώσεις υπερπληθωρισμού συνέβησαν λόγω της άκρατης εκτύπωσης χρήματος για τη χρηματοδότηση πολέμων ή την αποπληρωμή πολεμικών αποζημιώσεων. Αν και ο «πόλεμος» ενάντια στην πανδημία δεν πρόκειται για κάτι το σύνηθες, έχει οδηγήσει σε τεράστια αύξηση των δημοσίων δαπανών. Οι κεντρικές τράπεζες «τύπωσαν» (εικονικά) πολύ χρήμα για την αντιμετώπιση της πανδημίας. Στις ΗΠΑ, την Ιαπωνία και την Ευρώπη, για παράδειγμα, το ποσό αυτό έφτασε στα συν $10 τρισ.

Πόσο πρέπει να ανησυχούμε;

Η απάντηση είναι απλή. Πρέπει να ανησυχούμε -πιθανώς- για την αύξηση του πληθωρισμού αλλά όχι τόσο για το φαινόμενο του υπερπληθωρισμού.

Η ραγδαία αύξηση της ρευστότητας ήδη έχει αρχίσει να επιβραδύνεται, ενώ η κυκλοφορία των χρημάτων στην ευρύτερη οικονομία έχει επίσης καταγράψει τεράστια πτώση. Κυβερνήσεις όπως αυτές της Βρετανίας και των ΗΠΑ έχουν αρχίσει να μειώνουν (ή προετοιμάζονται να το κάνουν) τα προγράμματα αγοράς ομολόγων τους, περιορίζοντας τη ρευστότητα.

Ακόμη και η παρούσα δύσκολη κατάσταση έχει φως στην άκρη του τούνελ. Ωθούμενοι από την αύξηση των βραχυπρόθεσμων ομολογιακών αποδόσεων οι κεντρικοί τραπεζίτες μελετούν αύξηση των επιτοκίων σε μια προσπάθεια περιορισμού του πληθωρισμού μέσω μείωσης της ζήτησης, ακόμη κι αν κάτι τέτοιο οδηγήσει σε επιβράδυνση της ανάπτυξης. Αυτός είναι και ο λόγος που οι αποδόσεις των μακροπρόθεσμων ομολόγων παραμένουν σχετικά σταθερές, ενώ τα 10ετή ομόλογα αναφοράς στις ΗΠΑ έχουν απόδοση υπό του 2%.

Διαβάστε ακόμη:

Το μεγάλο κανόνι Νο2: Σε πλειστηριασμό νέα ακίνητα σε Μύκονο και Σύρο

Σάρα Μπλέικλι – Spanx: Οι κορσέδες και τα κολάν του $1,2 δισ. – Ένα απίστευτο success story

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.