Μπορεί οι ηγέτες της Ευρώπης να συμφωνούν στην ανάγκη να πέσουν χρήματα στις οικονομίες για να αντιμετωπιστεί η κρίση του κορωνοϊού, αλλά δεν έχουν ακόμη αποφασίσει το ποιοι θα πληρώσουν για αυτά.

Αυτή η ανάγκη χρηματοδότησης θα μπορούσε να φέρει τις κυβερνήσεις της ζώνης του ευρώ αντιμέτωπες με σκληρές επιλογές ως προς το που να ρίξουν το βάρος μεταξύ των ψηφοφόρων τους, οι οποίοι είναι ήδη απογοητευμένοι με τους πολιτικούς θεσμούς -μια δεκαετία μετά την παγκόσμια χρηματοπιστωτική κρίση που τους αποκάλυψε προηγούμενους λογαριασμούς για διευθέτηση.

Τα ευρωπαϊκά πειράματα λιτότητας έκτοτε, από την Ελλάδα έως το Ηνωμένο Βασίλειο, παρέχουν διδακτικές ιστορίες είτε για την οικονομική ζημία είτε για την εκλογική κόπωση που μπορεί να προκαλέσουν οι περικοπές δαπανών. Έχοντας υπόψη αυτές τις πικρές εμπειρίες, οι πολιτικοί έχουν ήδη θέσει ερωτήματα σχετικά με τις αυξήσεις των φόρων είτε στον πλούτο είτε στο εισόδημα – ακόμα κι αν οι επιλογές αυτές ενδέχεται επίσης να βλάψουν την ανάπτυξη.

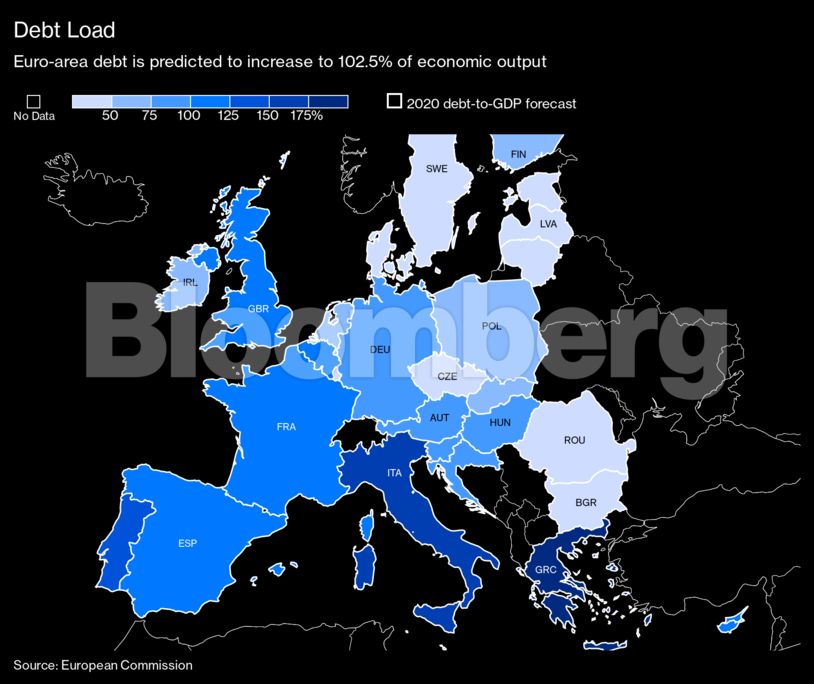

Οι εναλλακτικές λύσεις περιλαμβάνουν την ανοχή υψηλότερων χρεών, όπως κάνει η Ιαπωνία, ή την προσπάθεια επιβολής μιας δόσης πληθωρισμού κάτι που από μόνο του συνιστά ένα είδος φόρου. Με το κόστος κρατικού δανεισμού να βρίσκεται σε ιστορικά χαμηλά, τέτοιες προσεγγίσεις μπορεί να φαίνονται δελεαστικές καθώς οι λογαριασμοί αυξάνονται γρήγορα. Οι δείκτες χρέους στη ζώνη του ευρώ και στο Ηνωμένο Βασίλειο ενδέχεται να προσεγγίσουν το ορόσημο του 100% φέτος.

«Δεν υπάρχουν πολλοί εύκολοι ή πολιτικά ελκυστικοί τρόποι για να αντιμετωπιστεί αυτό», δήλωσε ο Τζέιμς Αθευ, διαχειριστής κεφαλαίων στην Aberdeen Standard Investments. «Ο ιδανικός τρόπος πληρωμής θα ήταν να δημιουργήσετε ανάπτυξη υψηλότερη από το κόστος χρηματοδότησής της. Δυστυχώς, εκτιμώ ότι αυτό θα είναι πολύ δύσκολο».

Καθώς οι ευρωπαϊκές κυβερνήσεις αυξάνουν γρήγορα το δανεισμό τους για να ενισχύσουν τις οικονομίες τους, η συζήτηση για τον τρόπο αντιμετώπισης του χρέους γίνεται εντονότερη με φόντο την προηγούμενη εμπειρία του μπλοκ από την λιτότητα. Η ισχυρή δόση αυτού του φαρμάκου στην Ελλάδα το 2010 οδήγησε το Διεθνές Νομισματικό Ταμείο στο συμπέρασμα ότι είχε προκαλέσει μεγαλύτερη ζημιά παρά καλό στα δημόσια οικονομικά και την ανάπτυξη της χώρας.

Στο Ηνωμένο Βασίλειο, του οποίου το έλλειμμα του 2010 αυξήθηκε επίσης κοντά στο ελληνικό επίπεδο, η λιτότητα υπό τον πρώην πρωθυπουργό Ντέιβιντ Κάμερον επέφερε χρόνια αναιμικής ανάπτυξης. Είτε αυτή συνοδεύτηκε με περικοπές δαπανών είτε όχι, το βέβαιο είναι ότι πυροδότησε τη δυσαρέσκεια που τελικά οδήγησε στην πολιτική κατάρρευση του Κάμερον όταν η χώρα ψήφισε για την αποχώρησή της από την Ευρωπαϊκή Ένωση.

“Οι ευρωπαϊκές κυβερνήσεις ανησυχόντας για τη μεγάλη αύξηση του χρέους μετατοπίστηκαν στη δημοσιονομική λιτότητα, επιβραδύνοντας πιθανότατα υπερβολικά την ανάκαμψη”, δήλωσε ο πρώην επικεφαλής οικονομολόγος του ΔΝΤ Ολιβιέ Μπλανσάρ.

Η συζήτηση στην Ευρώπη είναι για το κατά πόσον θα πρέπει να αυξηθούν οι φόροι όταν επέλθει η ανάκαμψη. Οι Σοσιαλδημοκράτες της Ελβετίας θέλουν υψηλότερους φόρους εισοδήματος και στα μέσα ενημέρωσης του Ηνωμένου Βασιλείου κυριαρχούν εικασίες για πιθανές αυξήσεις φόρου.

Ένα άλλο επιχείρημα εστιάζει στον φόρο πλούτου. Ο εταίρος μειοψηφίας στον κυβερνητικό συνασπισμό της Ισπανίας εξετάζει μια τέτοια πρόταση, ενώ στη Γαλλία, όπου η κυβέρνηση μείωσε πρόσφατα τον φόρο περιουσίας, ο οικονομολόγος Τομάς Πικετί δηλώνει ότι όπως έχει αποδείξει η ιστορία τέτοια μέτρα είναι ο καλύτερος τρόπος μείωσης του τεράστιου δημόσιου χρέους.

Ο Γάλλος υπουργός Προϋπολογισμού Ζεράλντ Νταρμανεν ζητά ακόμα και την αναβίωση των μηχανισμών που είχε δημιουργήσει ο Σαρλ ντε Γκωλ στη δεκαετία του 1960 για τη διανομή περισσότερων κεφαλαίων και κερδών στους εργαζόμενους, ώστε να ενισχυθεί η επιρροή τους και η αγοραστική τους δύναμη.

Ο Καμίλ Λαντέ καθηγητής οικονομικών στο London School of Economics, προτείνει ακόμη και έναν πανευρωπαϊκό φόρο στον πλούτο περιορισμένης διάρκειας.

«Εάν πρέπει να υπάρξει κάποια μορφή ήπιας εξισορρόπησης των δημόσιων οικονομικών, θα πρέπει να γίνει με τρόπο δίκαιο και ουσιαστικά να στοχεύσει εκείνους που μπορούν να ανταποκριθούν», δήλωσε ο Λαντέ.

Η Γερμανίδα Καγκελάριος Άνγκελα Μέρκελ έχει ήδη αναγκαστεί να αρνηθεί προς το παρόν οποιαδήποτε σχέδια για υψηλότερους φόρους, ενώ ο Γάλλος υπουργός Οικονομικών Μπρούνο Λε Μέρ δήλωσε ότι δεν θέλει να επανασχεδιάσει εκ νέου τη φορολογία της χώρας για τον πλούτο. Ο Aθευ χαρακτηρίζει κατανοητές αυτές τις αντιδράσεις.

«Η ιδέα της αύξησης των φόρων που δεν επιβραδύνουν την ανάπτυξη είναι πολύ δύσκολη», είπε.

Η κρίση μπορεί επίσης να αναζωπυρώσει τις εκκλήσεις για αλλαγή της νοοτροπίας τουλάχιστον στη ζώνη του ευρώ, όπου τα γερμανικά όρια για τα ελλείμματα και το χρέος είχαν παγιωθεί στη νομισματική ένωση. Στην Ιαπωνία και τις Η.Π.Α., γίνονται δεκτά υψηλότερα χρέη για μεγαλύτερο χρονικό διάστημα, ενώ οι κυβερνήσεις σταθεροποιούν τις δαπάνες και περιορίζουν τον δανεισμό μέσω της οικονομικής ανάπτυξης, μεταφέροντας με βολικό τρόπο το βάρος στις μελλοντικές γενιές πολιτών και πολιτικών.

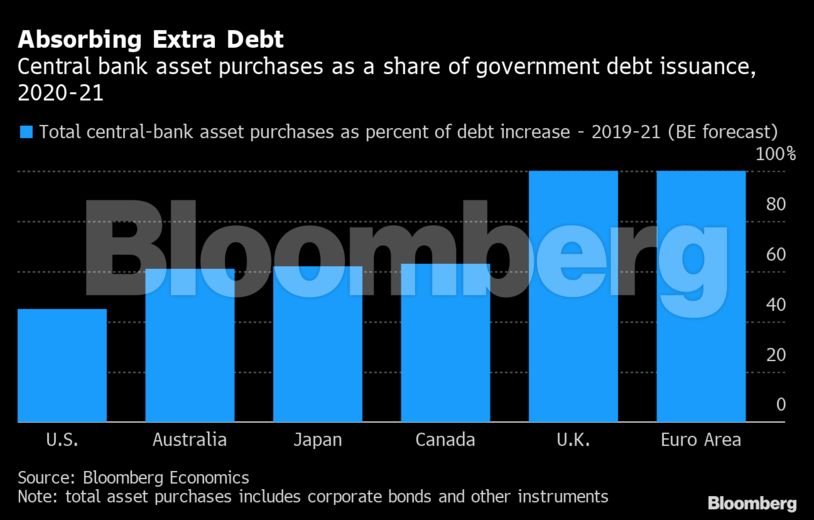

Οι ενέργειες των κεντρικών τραπεζών βοηθούν τις κυβερνήσεις να διατηρήσουν υπό έλεγχο το κόστος του χρέους. Οι μαζικές αγορές ομολόγων έχουν περιορίσει σε μεγάλο βαθμό τις ανησυχίες σχετικά με την αύξηση του κόστους δανεισμού που κυριάρχησαν στις αρχές της δεκαετίας του 2010 και παρέχει μία βάση για τη διόρθωση των δημόσιων οικονομικών.

«Η μόνη λογική διέξοδος έναντι της υπερχρέωσης ή των υψηλών χρεών είναι η μεγαλύτερη οικονομική ενδυνάμωση», δήλωσε ο Μαρσέλ Φρατσερ, Πρόεδρος του Γερμανικού Ινστιτούτου Οικονομικής Έρευνας DIW. “Αυτό ήταν ο μάθημα μετά την παγκόσμια οικονομική κρίση».

Οι κεντρικές τράπεζες ενδέχεται επίσης να αντιμετωπίσουν πιέσεις από τις κυβερνήσεις ώστε να διατηρήσουν τη νομισματική πολιτική χαλαρή για περισσότερο χρονικό διάστημα, ανεχόμενες τον πληθωρισμό που υποσκάπτει την αξία των κρατικών χρεών – μια τακτική που βοήθησε το Ηνωμένο Βασίλειο να θέσει υπό έλεγχο τον δανεισμό του στην εποχή μετά τον Β ‘Παγκόσμιο Πόλεμο.

Ο πληθωρισμός, παρότι επιθυμητός από τις νομισματικές αρχές από την εποχή της οικονομικής κρίσης, θα έπληττε τις αποταμιεύσεις και θα ξυπνούσε οδυνηρές αναμνήσεις για ορισμένες χώρες, όπως για την Γερμανία από την δεκαετία του 1930 ή για το Ηνωμένο Βασίλειο από τη δεκαετία του 1970. Όπως λέει ο Φράτσερ ως πολιτική μείωσης του χρέους, είναι «καταστροφικό».

Τι γίνεται όμως αν το χρέος δεν μπορεί να τεθεί υπό έλεγχο; Ο Γουιλιαμ Γουάιτ, ανώτερος συνεργάτης του Ινστιτούτου Howe στο Τορόντο και πρώην επικεφαλής οικονομολόγος στην Τράπεζα Διεθνών Διακανονισμών, λέει ότι κάτι τέτοιο συνιστά μια σοβαρή πιθανότητα.

«Όσον αφορά τη συσσώρευση χρέους βρισκόμαστε σε άσχημο δρόμο», είπε. “Απαιτείται η εξέταση της σκέψης για την αναδιάρθρωση του χρέους με συντεταγμένο τρόπο».

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.