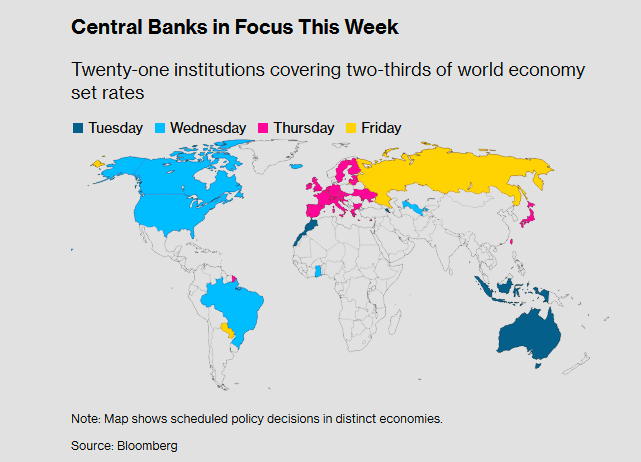

Οι κορυφαίες κεντρικές τράπεζες του κόσμου συνεδριάζουν αυτή την εβδομάδα, αντιμετωπίζοντας μια ανανεωμένη απειλή πληθωρισμού λόγω του πολέμου στο Ιράν και την πιθανότητα να αναγκαστούν να αναβάλουν τις μειώσεις των επιτοκίων και, σε ορισμένες περιπτώσεις, να εξετάσουν το ενδεχόμενο αυξήσεων.

H Fed, η ΕKT και η Τράπεζα της Αγγλίας αναμένεται να διατηρήσουν σταθερό το κόστος δανεισμού, καθώς αξιολογούν σε ποιο βαθμό η ραγδαία αύξηση του κόστους της ενέργειας θα μετακυληθεί στις τιμές καταναλωτή και στην ανάπτυξη.

Πολλά εξαρτώνται από τη διάρκεια της σύγκρουσης, κάτι που οι αγορές δυσκολεύονται να εκτιμήσουν. Οι επενδυτές που φοβούνται τoν στασιμοπληθωρισμό έχουν ταλαντευτεί από τις διακυμάνσεις των τιμών του πετρελαίου και την αβεβαιότητα σχετικά με τις επόμενες κινήσεις του Ντόναλντ Τραμπ, θέτοντας ερωτήματα σχετικά με το πόσο γρήγορα θα αντιδράσουν οι κεντρικοί τραπεζίτες στις νέες πιέσεις στις τιμές.

Αυτό που είναι σαφές είναι ότι οι υπεύθυνοι χάραξης πολιτικής σε όλο τον κόσμο — που εξακολουθούν να υπολογίζουν το κόστος των αμερικανικών δασμών και να παλεύουν με ένα γεωπολιτικό τοπίο που κατακερματίζεται — προετοιμάζονται απρόθυμα να επέμβουν εκ νέου, σε περίπτωση που τα γεγονότα στη Μέση Ανατολή αναζωπυρώσουν τις τιμές καταναλωτή, εκτροχιάσουν την οικονομική ανάπτυξη ή υπονομεύσουν τα νομίσματά τους.

«Οι κεντρικές τράπεζες μπορούν να καθορίσουν τα επιτόκια — δεν μπορούν να ανοίξουν ξανά τα Στενά του Ορμούζ», δήλωσε ο Τομ Όρλικ, επικεφαλής οικονομολόγος του Bloomberg Economics. «Αναμένεται ότι οι Πάουελ, Λαγκάρντ, Μπέιλι και άλλοι θα διατηρήσουν τα επιτόκια αμετάβλητα, θα εκφράσουν επαγρύπνηση και θα ελπίζουν ότι ο πόλεμος στο Ιράν θα τελειώσει πριν δημιουργήσει ένα ακόμη πρόβλημα πληθωρισμού που δεν είναι προετοιμασμένοι να αντιμετωπίσουν.»

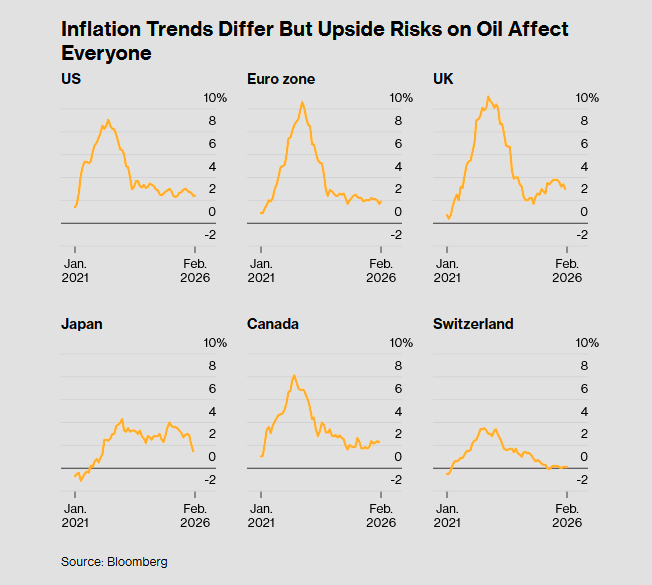

Δεν είναι μόνο η κατάσταση στο Ιράν που προκαλεί την αυξημένη κατάσταση συναγερμού. Οι αναμνήσεις από το τελευταίο πληθωριστικό σοκ, όταν οι αυξήσεις των τιμών έφτασαν σε διψήφια ποσοστά σε ορισμένες μεγάλες οικονομίες μετά την εισβολή της Ρωσίας στην Ουκρανία το 2022, είναι ακόμα οδυνηρά νωπές.

Όπως και τότε, είναι δύσκολο να εκτιμηθεί η διάρκεια των συγκρούσεων. Ο Τραμπ έχει αλλάξει στάση, από το να λέει ότι ο πόλεμος θα μπορούσε να τελειώσει «πολύ σύντομα» στο να ισχυρίζεται ότι οι ΗΠΑ έχουν «άφθονο χρόνο», καθώς βομβαρδίζουν στόχους. Ο νέος Ανώτατος Ηγέτης του Ιράν, Μοτζτάμπα Χαμενεΐ, εν τω μεταξύ, έχει δεσμευτεί να διατηρήσει τα Στενά του Ορμούζ ουσιαστικά κλειστά.

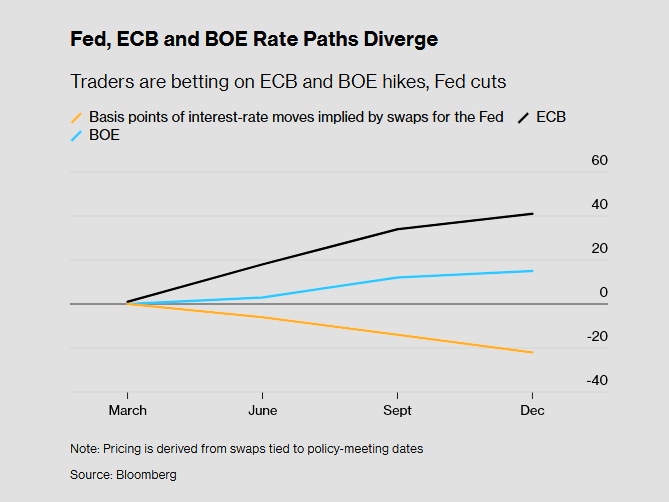

Προς το παρόν, οι μειώσεις στο κόστος δανεισμού παραμένουν στον ορίζοντα της Fed — αν και όχι αυτόν τον μήνα — καθώς οι κίνδυνοι πληθωρισμού που προέρχονται από τη Μέση Ανατολή επισκιάζονται από ρωγμές που εμφανίζονται στην αγορά εργασίας των ΗΠΑ.

Ενώ οι αγορές δεν αποτιμούν πλέον πλήρως μια μείωση το 2026, εξακολουθούν να κλίνουν προς τη χαλάρωση — καθιστώντας τις ΗΠΑ την εξαίρεση μεταξύ των ομολόγων της στις G7.

Πράγματι, καθώς η δυσαρέσκεια για τις αυξανόμενες τιμές της βενζίνης εντείνεται πριν από τις ενδιάμεσες εκλογές, ο Τραμπ ανανέωσε το αίτημά του για μειώσεις επιτοκίων — απαιτώντας μάλιστα μια ενδιάμεση κίνηση.

Οι οικονομολόγοι της Morgan Stanley επιβεβαίωσαν την πρόβλεψή τους για μειώσεις κατά 0,25% τον Ιούνιο και τον Σεπτέμβριο, αναφέροντας ότι είναι πιθανή μια καθυστέρηση, αλλά αυτό θα μπορούσε να σημαίνει ότι η Fed θα πρέπει να δράσει πιο δυναμικά στο μέλλον.

Η κατάσταση είναι διαφορετική στην Ευρώπη, όπου παρά τους κινδύνους για την ανάπτυξη, το επίκεντρο βρίσκεται σταθερά στον πληθωρισμό και οι προσδοκίες για περαιτέρω χαλάρωση έχουν σχεδόν εξαφανιστεί.

Στο Ηνωμένο Βασίλειο, όπου ο πληθωρισμός ξεπέρασε το 11% το 2022, οι πιθανότητες για μείωση τον Μάρτιο ήταν σχεδόν 80% λίγο πριν οι ΗΠΑ και το Ισραήλ επιτεθούν στο Ιράν. Τώρα, οι υπεύθυνοι χάραξης πολιτικής αναμένεται να διατηρήσουν τα επιτόκια στα ίδια επίπεδα, ενώ οι αναλυτές, συμπεριλαμβανομένων εκείνων της Goldman Sachs, εξακολουθούν να προβλέπουν μειώσεις αργότερα φέτος, οι επενδυτές έχουν αρχίσει να αποτιμούν μια αύξηση.

Η ανάπτυξη είναι λίγο πιο σταθερή στην Ευρωζώνη, η οποία βρίσκεται σε πολύ καλύτερη θέση να αντιμετωπίσει μια άνοδο του πληθωρισμού σε σχέση με την προηγούμενη φορά. Οι αξιωματούχοι αναμένεται να διατηρήσουν σταθερό το κόστος δανεισμού την Πέμπτη, αν και ορισμένοι έχουν υπονοήσει μελλοντικές κινήσεις.

Οι αγορές είναι πεπεισμένες ότι η ΕΚΤ θα πρέπει να αναλάβει δράση, στοιχηματίζοντας σε μία ή δύο αυξήσεις φέτος. Ωστόσο, μόνο το 7% των αναλυτών προβλέπει οποιαδήποτε σύσφιξη.

Οι πιθανότητες είναι μεγαλύτερες στην Ιαπωνία, όπου η αύξηση των τιμών έχει ξεπεράσει τον στόχο του 2% της κεντρικής τράπεζας για τέσσερα συνεχόμενα έτη. Αφού πιθανότατα θα παραμείνει αμετάβλητη αυτή την εβδομάδα, δεν αποκλείεται αύξηση τον Απρίλιο.

Η Ιαπωνία, όπως και μεγάλο μέρος της Ασίας, βασίζεται σε μεγάλο βαθμό στις εισαγωγές αργού πετρελαίου από τη Μέση Ανατολή, με πάνω από το 80% των αποστολών να διέρχονται από τα Στενά του Ορμούζ με κατεύθυνση την Ανατολή. Αυτό σημαίνει ότι μια παρατεταμένη περίοδος υψηλών τιμών πετρελαίου θα μπορούσε να αποβεί δαπανηρή τόσο για τον πληθωρισμό όσο και για την οικονομική επέκταση.

Είναι πιθανό να δούμε κάποιες άμεσες κινήσεις στα επιτόκια αυτή την εβδομάδα. Οι οικονομολόγοι εκτιμούν ότι οι επιπτώσεις από το Ιράν θα ωθήσουν την Αυστραλία να επιταχύνει την αύξηση που αναμενόταν για τον Μάιο.

Η Βραζιλία αναμένεται να προχωρήσει σε μείωση των επιτοκίων την Τετάρτη, ωθούμενη από την ασταθή ανάπτυξη στα τέλη του περασμένου έτους και το κόστος δανεισμού που βρίσκεται κοντά στα υψηλότερα επίπεδα των τελευταίων δύο δεκαετιών. Παρόλα αυτά, η χαλάρωση μπορεί πλέον να προχωρήσει μόνο σταδιακά και οι αγορές είναι διχασμένες ως προς το μέγεθος της μείωσης αυτής της εβδομάδας, αφού ένας αξιωματούχος δήλωσε ότι η κεντρική τράπεζα «δεν μπορεί να αγνοήσει» τις συνέπειες του πολέμου.

Οι ροές προς ασφαλή καταφύγια ωθούν ήδη το δολάριο και το ελβετικό φράγκο προς τα πάνω, με την πίεση στο τελευταίο να ωθεί πιθανώς την SNB να σκληρύνει τη ρητορική της σχετικά με τις παρεμβάσεις.

Οι αξιωματούχοι της Τράπεζας της Ιαπωνίας αντιμετωπίζουν το αντίθετο πρόβλημα, καθώς η αναγνώριση των οικονομικών κινδύνων ενέχει τον κίνδυνο περαιτέρω αποδυνάμωσης του γιεν.

Η συναλλαγματική ισοτιμία αποτελεί επίσης πρόβλημα στην Ινδονησία, όπου οι επιδοτήσεις καυσίμων θα μετριάσουν πιθανώς τον ταχύτερο πληθωρισμό, αλλά ενέχουν τον κίνδυνο διόγκωσης του ελλείμματος εν μέσω εντεινόμενων δημοσιονομικών ανησυχιών. Αυτό θα μπορούσε να προκαλέσει περαιτέρω εκροές κεφαλαίων και να υπονομεύσει τις προσπάθειες της κεντρικής τράπεζας να διατηρήσει το νόμισμα σταθερό.

Με τον πόλεμο να πυροδοτεί ένα τέτοιο φάσμα προκλήσεων, τα μέτρα που θα συνταγογραφήσουν οι αξιωματούχοι θα διαφέρουν επίσης μεταξύ των εκάστοτε οικονομιών και των ηπείρων. Ελλείψει σαφήνειας σχετικά με το πότε θα τελειώσουν οι εχθροπραξίες, το κύριο θέμα είναι να διατηρηθεί η ευελιξία, σύμφωνα με το Διεθνές Νομισματικό Ταμείο.

«Εάν η νέα σύγκρουση αποδειχθεί παρατεταμένη, έχει σαφή και προφανή δυνατότητα να επηρεάσει το κλίμα της αγοράς, την ανάπτυξη και τον πληθωρισμό, θέτοντας νέες απαιτήσεις στους υπεύθυνους χάραξης πολιτικής», δήλωσε η Διευθύνουσα Σύμβουλος Κρισταλίνα Γκεοργκίεβα. «Σε αυτό το νέο παγκόσμιο περιβάλλον, σκεφτείτε το αδιανόητο και προετοιμαστείτε για αυτό».

Διαβάστε ακόμη

Warner Bros: Aπολαβές άνω των $667 εκατ. για τον CEO Ντέιβιντ Ζάσλαβ από την πώληση στην Paramount

Οι πιο εντυπωσιακές επιδείξεις μόδας είναι υπερπαραγωγές σκηνογραφίας

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.