Η αντίδραση της αγοράς ομολόγων στις μειώσεις των επιτοκίων της Ομοσπονδιακής Τράπεζας των ΗΠΑ ήταν εξαιρετικά ασυνήθιστη. Σύμφωνα με ορισμένες μετρήσεις, μια τέτοια ασυνέπεια, με τις αποδόσεις των κρατικών ομολόγων να αυξάνονται καθώς η κεντρική τράπεζα μειώνει τα επιτόκια, δεν έχει παρατηρηθεί από τη δεκαετία του 1990.

Το τι σημαίνει αυτή η απόκλιση αποτελεί θέμα έντονου διαλόγου. Οι απόψεις ποικίλλουν, από τις αισιόδοξες έως τις λιγότερο αισιόδοξες, που αποδίδουν την ευθύνη στους λεγόμενους «ομολογιακούς αυτοδικαστές» όπου οι επενδυτές χάνουν την εμπιστοσύνη τους ότι οι ΗΠΑ θα καταφέρουν να περιορίσουν το συνεχώς αυξανόμενο δημόσιο χρέος.

Ένα πράγμα όμως είναι σαφές: η αγορά ομολόγων δεν πιστεύει στην ιδέα του Ντόναλντ Τραμπ ότι οι ταχύτερες μειώσεις των επιτοκίων θα οδηγήσουν σε πτώση των αποδόσεων των ομολόγων και, κατά συνέπεια, σε μείωση των επιτοκίων των στεγαστικών δανείων, των πιστωτικών καρτών και άλλων τύπων δανείων.

Με τον Τραμπ να βρίσκεται σύντομα σε θέση να αντικαταστήσει τον πρόεδρο Τζερόμ Πάουελ με δικό του υποψήφιο, πάνω από όλα υπάρχει ο κίνδυνος η Fed να χάσει την αξιοπιστία της υποκύπτοντας στην πολιτική πίεση για πιο επιθετική χαλάρωση της πολιτικής της — κάτι που θα μπορούσε να έχει αντίθετα αποτελέσματα, καθώς θα ενίσχυε τον ήδη υψηλό πληθωρισμό και θα ωθούσε τις αποδόσεις υψηλότερα.

«Ο Τραμπ έχει ως στόχο να μειώσει τις μακροπρόθεσμες αποδόσεις», δήλωσε ο Στίβεν Μπάροου, της Standard Bank. «Η τοποθέτηση ενός πολιτικού προσώπου στη Fed δε θα μειώσει τις αποδόσεις των ομολόγων».

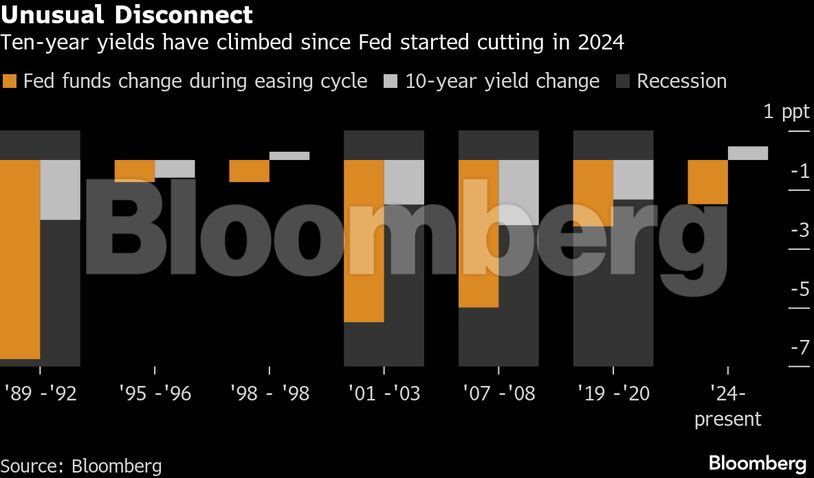

Η Fed άρχισε να μειώνει το βασικό επιτόκιο από το υψηλότερο επίπεδο των τελευταίων δύο δεκαετιών τον Σεπτέμβριο του 2024 και έκτοτε το έχει μειώσει κατά 1,5 ποσοστιαίες μονάδες, σε ένα εύρος από 3,75% έως 4%. Οι επενδυτές θεωρούν σχεδόν βέβαιο ότι θα υπάρξει μια ακόμη μείωση κατά 0,25% μετά την επόμενη συνεδρίαση και υπολογίζουν δύο ακόμη τέτοιες κινήσεις το επόμενο έτος, οι οποίες θα φέρουν το επιτόκιο στο 3% περίπου.

Ωστόσο, οι βασικές αποδόσεις των ομολόγων του Δημοσίου — που χρησιμεύουν ως βάση για το κόστος δανεισμού που πληρώνουν οι Αμερικανοί καταναλωτές και εταιρείες — δεν έχουν μειωθεί καθόλου. Οι αποδόσεις των δεκαετών ομολόγων έχουν αυξηθεί σχεδόν μισή ποσοστιαία μονάδα στο 4,1% από τότε που η Fed άρχισε να χαλαρώνει την πολιτική της, ενώ οι αποδόσεις των 30ετών ομολόγων έχουν αυξηθεί πάνω από 0,8 ποσοστιαίες μονάδες.

Όταν η Fed αυξάνει ή μειώνει τα βραχυπρόθεσμα επιτόκια, οι αποδόσεις των μακροπρόθεσμων ομολόγων τείνουν να ακολουθούν. Ακόμη και στους δύο μοναδικούς κύκλους χαλάρωσης εκτός των περιόδων ύφεσης των τελευταίων τεσσάρων δεκαετιών — το 1995 και το 1998, όταν η Fed μείωσε τα επιτόκια μόνο κατά 75 μονάδες βάσης — οι αποδόσεις των 10ετών ομολόγων μειώθηκαν ή αυξήθηκαν λιγότερο από ό,τι κατά την τρέχουσα περίοδο.

Ο Τζέι Μπάρι, επικεφαλής της παγκόσμιας στρατηγικής επιτοκίων της JPMorgan Chase & Co., διακρίνει δύο παράγοντες πίσω από αυτό. Η κλίμακα των αυξήσεων της Fed κατά τη διάρκεια της μεταπανδημικής αύξησης του πληθωρισμού ήταν τόσο απότομη που οι αγορές άρχισαν να προεξοφλούν την αλλαγή στάσης της Fed πολύ πριν αυτή ξεκινήσει, με τις αποδόσεις των 10ετών ομολόγων να κορυφώνονται στα τέλη του 2023. Αυτό μείωσε τον αντίκτυπο μόλις αυτή ξεκίνησε.

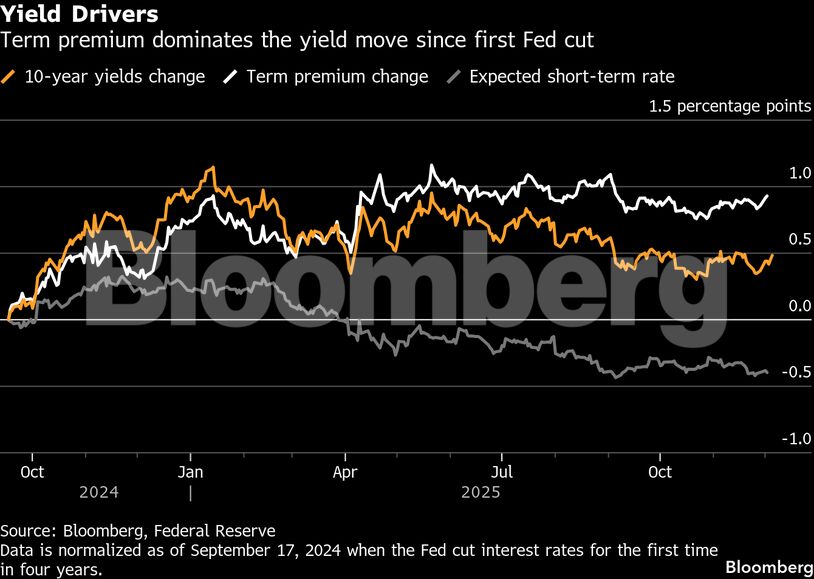

Άλλοι βλέπουν μια λιγότερο ευνοϊκή ερμηνεία στο λεγόμενο «πρόσθετο επιτόκιο», ένα μέτρο της επιπλέον απόδοσης που απαιτούν οι επενδυτές ως αντάλλαγμα για την κατοχή μακροπρόθεσμων ομολόγων.

Αυτό τους αποζημιώνει για τους πιθανούς κινδύνους που ενδέχεται να προκύψουν στο μέλλον, όπως ο υψηλός πληθωρισμός ή το μη βιώσιμο χρέος της ομοσπονδιακής κυβέρνησης. Αυτό το πρόσθετο επιτόκιο έχει αυξηθεί σχεδόν 1% από την έναρξη του κύκλου μείωσης των επιτοκίων, σύμφωνα με τις εκτιμήσεις της Fed της Νέας Υόρκης.

Υπάρχει επίσης η ανησυχία ότι ο Τραμπ θα καταφέρει να πιέσει τους υπεύθυνους χάραξης πολιτικής να συνεχίσουν να μειώνουν τα επιτόκια. Ο Κέβιν Χάσετ, διευθυντής του Οικονομικού Συμβουλίου του Λευκού Οίκου και πιστός υποστηρικτής του Τραμπ, είναι το φαβορί για να διαδεχθεί τον Πάουελ τον Μάιο.

Σύμφωνα με τον αναλυτή του Bloomberg, Εντ Χάρισον, «εάν οι μειώσεις των επιτοκίων αυξήσουν την πιθανότητα ισχυρότερης ανάπτυξης, δε θα συνοδευτούν από χαμηλότερες αποδόσεις. Θα καταλήξουμε σε υψηλότερες. Από πολλές απόψεις, αυτό οφείλεται στο γεγονός ότι επιστρέψουμε σε ένα κανονικό καθεστώς επιτοκίων, όπου οι πραγματικές αποδόσεις 2% και ο στόχος της Fed για πληθωρισμό 2% παράγουν ένα κατώτατο όριο 4% για τις μακροπρόθεσμες αποδόσεις. Προσθέστε σε αυτό την ισχυρότερη ανάπτυξη και τα νούμερα θα ανέβουν ακόμη περισσότερο».

Μέχρι στιγμής, όμως, η ευρύτερη αγορά ομολόγων έχει παραμείνει σχετικά σταθερή, με τις αποδόσεις των 10ετών ομολόγων να κυμαίνονται κοντά στο 4% τους τελευταίους μήνες. Τα επιτόκια ισορροπίας — ένας βασικός δείκτης των προσδοκιών για τον πληθωρισμό στην αγορά ομολόγων — έχουν επίσης παραμείνει σταθερά, υποδηλώνοντας ότι οι φόβοι για μια αύξηση του πληθωρισμού που θα τροφοδοτηθεί από την Fed μπορεί να είναι υπερβολικοί.

Ο υπουργός Οικονομικών Σκοτ Μπέσεντ δήλωσε πρόσφατα ότι «η αγορά ομολόγων κατέγραψε την καλύτερη χρονιά από το 2020» και ότι αναμένει «ισχυρή πτώση» του πληθωρισμού το επόμενο έτος.

Ο Ρόμπερτ Τιπ, επικεφαλής επενδυτικός στρατηγικός σταθερού εισοδήματος στην PGIM, δήλωσε ότι μοιάζει περισσότερο με επιστροφή στα κανονικά επίπεδα που παρατηρούνταν πριν από την παγκόσμια χρηματοπιστωτική κρίση, η οποία σηματοδότησε μια μακρά περίοδο ασυνήθιστα χαμηλών επιτοκίων που έληξε απότομα μετά την πανδημία.

Ο Μπάροου της Standard Bank δήλωσε ότι η έλλειψη ελέγχου της Fed επί των μακροπρόθεσμων αποδόσεων του θυμίζει μια παρόμοια — αν και αντίθετη — κατάσταση που αντιμετώπισε η κεντρική τράπεζα στα μέσα της δεκαετίας του 2000, η οποία έγινε γνωστή ως το «αίνιγμα του Γκρίνσπαν».

Εκείνη την εποχή, ο πρόεδρος Άλαν Γκρίνσπαν δεν μπορούσε να καταλάβει γιατί οι μακροπρόθεσμες αποδόσεις παρέμεναν χαμηλές, ακόμη και όταν αύξησε το βραχυπρόθεσμο επιτόκιο. Ο διάδοχος του Γκρίνσπαν, Μπεν Μπερνάνκι, απέδωσε αργότερα το αίνιγμα στις υπερβολικές αποταμιεύσεις από το εξωτερικό που κατακλύζουν τα κρατικά ομόλογα.

Σήμερα, σύμφωνα με τον Μπάροου, αυτή η δυναμική έχει αντιστραφεί, καθώς οι κυβερνήσεις των μεγάλων οικονομιών δανείζονται υπερβολικά. Με άλλα λόγια, η υπερβολική αποταμίευση έχει μετατραπεί σε υπερπροσφορά ομολόγων, η οποία ασκεί συνεχή ανοδική πίεση στις αποδόσεις.

«Είναι πιθανώς μια δομική κίνηση το γεγονός ότι οι αποδόσεις των ομολόγων δεν μειώνονται», δήλωσε ο Μπάροου. «Τελικά, οι κεντρικές τράπεζες δεν καθορίζουν το μακροπρόθεσμο επιτόκιο».

Διαβάστε ακόμη

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.