O Τζον Πόλσον έγινε γνωστός σχεδόν «εν μία νυκτί» μετά από το short $25 δισ. στην αμερικανική αγορά ενυπόθηκων δανείων στις αρχές της παγκόσμιας οικονομικής κρίσης του 2007.

Μελετώντας την τρέχουσα αγορά ακινήτων 15 χρόνια αργότερα, ο ιδρυτής της Paulson & Co υποστηρίζει πως υπάρχουν πιθανότητες για ένα νέο κραχ, αλλά υπογραμμίζει πως το τραπεζικό σύστημα είναι πολύ καλύτερα προετοιμασμένο και «εξοπλισμένο» για την αντιμετώπισή του.

Μιλώντας στο Bloomberg και τον Μάικλ Π. Ρίγκαν κατά τη διάρκεια του Union League of Philadelphia Business Leadership Forum, ο Πόλσον παρουσίασε τις απόψεις του ενδελεχώς.

Ρίγκαν: Προσηλωθήκατε στην αγορά ακινήτων πριν από περίπου 17 χρόνια. Πιστεύατε, τότε, πως η αμερικανική αγορά ενυπόθηκων δανείων ήταν μία «φούσκα» και γνωρίζατε πως θα κατέρρεε μετά από τη μαζική πτώση των τιμών των ακινήτων. Είμαι περίεργος εάν μπορείτε να επικαιροποιήσετε τις εκτιμήσεις σας αυτές, δεδομένων των αλλαγών στην ευρύτερη αγορά, όπως τη βελτίωση των κανόνων που διέπουν το underwriting, την εξυγίανση του τραπεζικού τομέα και λοιπών μέτρων αποφυγής μίας τέτοιας κρίσης. Παρ’ όλα αυτά, παρατηρώ την αύξηση των αξιών των ακινήτων από τις αρχές του 2020, με τον δείκτη Case-Shiller να έχει αυξηθεί κατά 40%, ενώ τα επιτόκια των ενυπόθηκων δανείων έχουν αυξηθεί πάνω από 6%. Ενδέχεται, λοιπόν, να υπάρξει κρίση στην αγορά ακινήτων και πόσο προστατευμένο είναι το σύστημα;

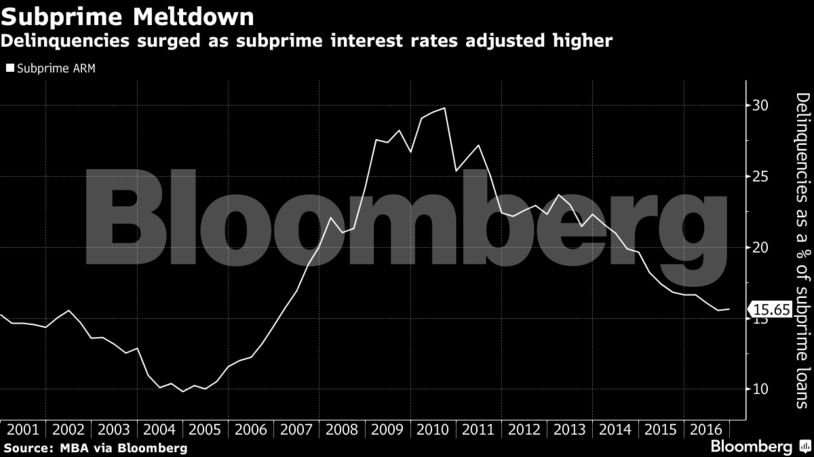

Πόλσον: Η αγορά ακινήτων και το τραπεζικό σύστημα διαφέρουν πολύ από το 2006 ή το 2007. Η ποιότητα των ενυπόθηκων δανείων είναι πολύ υψηλότερη από τότε. Δεν υπάρχουν πια subprime ενυπόθηκα στην αγορά, και τα πιστωτικά σκορ FICO είναι εξαιρετικά υψηλά, με το μέσο όρο να κυμαίνεται στο 760. Σημειωτέον πως τα subprimes κυμαίνονταν μεταξύ 580 και 620 χωρίς προκαταβολή. Εκείνη την περίοδο δεν υπήρχαν προκαταβολές ή πιστωτικοί έλεγχοι, ενώ υπήρχε υψηλή μόχλευση. Σήμερα έχουμε το αντίθετο και αποφεύγουμε τα λάθη του παρελθόντος.

Ο άλλος παράγοντας που προκάλεσε την κρίση τότε ήταν το υψηλό ποσοστό μόχλευσης των τραπεζών. Ο μέσος όρος ιδίων κεφαλαίων στις μεγάλες τράπεζες κυμαινόταν κοντά στο 3%, ενώ οι τράπεζες ήταν εκτεθειμένες σε τομείς που δε συμπεριλαμβάνονταν στους ισολογισμούς τους. Δεν αποτελεί έκπληξη πως οι τράπεζες κατέρρευσαν όταν είχαν, για παράδειγμα, 3% σε ίδια κεφάλαια και 97% σε δανεισμό. Προχωρούσαν σε υπερβολικά κερδοσκοπικές επενδύσεις, με επικίνδυνα subprime, μοχλευμένα δάνεια υψηλών αποδόσεων. Όταν η αγορά ξεκίνησε την κατιούσα, ο πύργος από τραπουλόχαρτα αυτός κατέρρευσε γρήγορα.

Οι τράπεζες έχουν ανακάμψει από τότε. Η μέση τράπεζα έχει ίδια κεφάλαια ύψους 9%, ενώ το αντίστοιχο ποσοστό των συστημικών τραπεζών κυμαίνεται στο 11%-12%, περίπου 3 με 4 φορές πάνω από την κρίση του 2007. Πιστεύω πως δεν αντιμετωπίζουμε κίνδυνο παρόμοιας κατάρρευσης. Ναι μεν η αγορά ακινήτων είναι λίγο ταραγμένη και οι τιμές ακινήτων μπορεί να σταθεροποιηθούν ή να μειωθούν, αλλά σε καμία περίπτωση δε θα έχουμε επανάληψη της κρίσης.

Ρίγκαν: Μάθατε τίποτα για τις φούσκες από τις προηγούμενές σας εμπειρίες; Πιστεύω πως αυτό αποτελεί πραγματικό άθλο αφού είναι εύκολο να προβλέψει κανείς μια φούσκα, αλλά δύσκολο να αποφασίσει τη σωστή στιγμή για να κινηθεί ανάλογα. Υπάρχει κάτι που μπορούμε να μάθουμε από τις φούσκες ή είναι η κάθε μία διαφορετική;

Πόλσον: Έχετε μεγάλο δίκιο. Είναι παρόμοια κατάσταση με αυτή των crypto. Πολλοί νόμιζαν πως τα κρυπτονομίσματα ήταν μια φούσκα. Έβλεπα την αξία των Bitcoin να αυξάνεται στα $20.000 και πολλοί επενδυτές ήθελαν να σορτάρουν. Ύστερα το Bitcoin έφτασε τα $65.000. Το πρόβλημα έγκειται στο ότι κανείς δε μπορεί να προβλέψει τα μειονεκτήματα των κινήσεών του. Αυτό ήταν και το ενδιαφέρον με το short των subprime, αφού αποτελούσε ασύμμετρη επένδυση.

Το σορτάρισμα ομολόγων επενδυτικού βαθμού είναι πολύ θελκτικό. Το πρόβλημα έγκειται στην εύρεση των ευκαιριών. Πριν από την κρίση των subprime, σύμφωνα με τη Moody’s και την S&P, δεν είχε υπάρξει ποτέ default ομολόγου επενδυτικού βαθμού. Υπήρχαν, λοιπόν, εκατοντάδες δισεκατομμύρια δολάρια σε τέτοια ομόλογα στην αγορά. Παρ’ όλα αυτά, πίστευα πως λόγω της φύσης των ομολόγων και των ενυπόθηκων δανείων αυτών και της μόχλευσης του όλου πλαισίου, το μόνο που θα χρειαζόταν για μία κατάρρευση ήταν μία «νηνεμία» ή πτώση της αγοράς ακινήτων, όπου οι απώλειες θα διέλυαν τα ομόλογα κατηγορίας ΒΒΒ.

Ρίγκαν: Βάσει του κοινού αφηγήματος, οι hedge fund managers και ιδιαίτερα οι short sellers είναι συνήθως και ο αποδιοπομπαίος τράγος σε περίπτωση κρίσης. Έχουμε δει πολλά παραδείγματα με hedge funds που σορτάρουν τα meme stocks τα τελευταία χρόνια. Έχετε τέτοιες εμπειρίες και υπάρχει κάποια βάση στις κατηγορίες των πολιτών;

Πόλσον: Υπάρχει, εάν είστε short seller και προωθείτε τη μετοχή. Για να σορτάρετε μία μετοχή πρέπει να βρείτε αγοραστή που είναι διατεθειμένος να πληρώσει πολλά. Όταν πέσει η μετοχή, τότε βγάζετε χρήματα. Μερικοί short sellers προωθούν τις μετοχές αυτές υποστηρίζοντας πως «Όλα πάνε καλά. Η μετοχή είναι εξαιρετική» στους κοινούς, καθημερινούς επενδυτές οι οποίοι αυξάνουν την αξία της μετοχής τη στιγμή που οι short sellers το σορτάρουν. Στο τέλος, οι short sellers σταματούν να το προωθούν και η μετοχή καταρρέει αφήνοντας τους απλούς επενδυτές με απαξιωμένες μετοχές.

Τα subprime, όμως, ήταν πολύ πιο διαφορετικά. Πρώτον, πολλοί από τους επενδυτές μας ήταν οικογένειες, ταμεία συνταξιοδότησης και άλλοι. Βγήκαν κερδισμένοι και αντιστάθμισαν τις απώλειες των επενδυτικών τους χαρτοφυλακίων.

Ποτέ δεν πουλήσαμε σε απλούς retail investors. Οι συνεργάτες μας ήταν οι μεγαλύτερες τράπεζες όπως Goldman Sachs, Deutsche Bank, Morgan Stanley, Credit Suisse και UBS. Δεν κρατούσαμε τίποτα κρυφό. Γνώριζαν ακριβώς τι αγόραζαν από εμάς. Ήξεραν την αγορά καλύτερα από εμένα. Ποτέ δεν προωθήσαμε αυτά τα ομόλογα. Είμασταν ξεκάθαροι: Πιστεύαμε πως αποτελούσαν πολύ επικίνδυνες επενδύσεις.

Ρίγκαν: Αναρωτιέμαι πως σας επηρέασε αυτή η επιτυχία. Ήταν δύσκολο, μετά από την όλη κρίση, να αποφύγετε την διόγκωση του «εγώ» σας;

Πόλσον: Ναι, πιστεύω πως ήταν. Όταν έχει κανείς μία τόσο σημαντική επιτυχία, ψάχνει αμέσως την επόμενη, η οποία προφανώς είναι πολύ δύσκολο να βρεθεί. Είναι πιθανό πως πολλές φορές κάποιος έχει υπερβολική αυτοπεποίθηση και λαμβάνει υπερβολικά ρίσκα, τα οποία μπορεί να μην αποδώσουν. Οι απώλειες αυτές μειώνουν το «εγώ» και μας κάνουν πιο ταπεινούς. Μας επιστρέφουν στην πραγματικότητα.

Ρίγκαν: Μπορείτε να μας εξηγήσετε τι συμβαίνει με την τιμή του χρυσού; Θα συνεχίσει να μειώνεται;

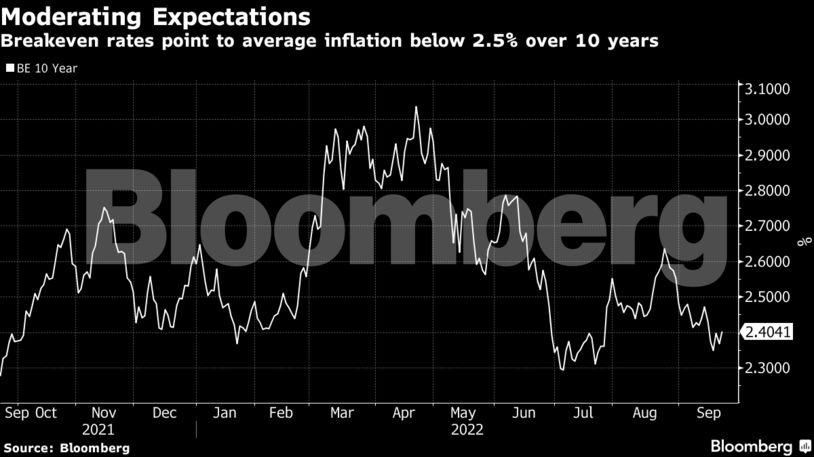

Πόλσον: Η τιμή του χρυσού μπορεί μεν να έχει καταγράψει μείωση της τάξης του 8% φέτος αλλά συγκριτικά με τις μετοχές και τα ομόλογα τα πάει καλύτερα και δικαιολογεί την ονομασία της ασφαλούς επένδυσης. Το πρόβλημα έγκειται στο ότι ο χρυσός αποτελεί προστασία έναντι στον πληθωρισμό. Αυτή τη στιγμή, αν και ο πληθωρισμός βρίσκεται ήδη υψηλά, οι μακροπρόθεσμες πληθωριστικές εκτιμήσεις βρίσκονται ακόμα πολύ χαμηλά, γύρω στο 2,5%. Δεν έχουν αλλάξει από τότε που η Fed ξεκίνησε τις αυξήσεις των επιτοκίων. Οπότε τη στιγμή που η απόδοση του 10ετούς ομολόγου έχει αυξηθεί από το 2% στο 3,6%, οι πληθωριστικές εκτιμήσεις παραμένουν γύρω στο 2,5%. Αυτό έχει θέσει «πλαφόν» στην τιμή του χρυσού.

Αυτό που πιστεύω πως πρέπει να συμβεί για την αύξηση της τιμής του πολύτιμου μετάλλου είναι η παύση της αύξησης των επιτοκίων από τη Fed σε περίπτωση αποδυνάμωσης της οικονομίας. Σε περίπτωση που οι επενδυτές πιστέψουν πως η Fed δε θα μπορέσει να ελέγξει τον πληθωρισμό, η τιμή του χρυσού θα αυξηθεί.

Διαβάστε επίσης

Η ING επικροτεί την παρέμβαση της Τράπεζας της Αγγλίας – Τα επόμενα βήματα στην αγορά ομολόγων

Χρηματιστήριο: Γλίτωσε (προς το παρόν) τα χειρότερα – Βουτιά έως 4% σε τράπεζες, Coca Cola

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.