Πολλά μεγαλοστελέχη γνωστών hedge funds έχουν αρχίσει να επενδύουν σημαντικά στο ουράνιο, ποντάροντας σε δραματική άνοδο της αξίας του.

Ο Μάθιου Λάνγκσφορντ της Terra Capital, ο Άρθουρ Χάιντ της Segra Capital, ο Μπάρι Νόρις της Argonaut Capital Partners και ο Ρενό Σαλέρ της Anaconda Invest έχουν επενδύσει σε εταιρείες ουρανίου όπως Cameco Corp., Energy Fuels Inc., Ur-Energy Inc., και NextGen Energy Ltd.

Ο Λάνγκσφορντ ο οποίος διαχειρίζεται το fund των $110 εκατομμυρίων της Terra Capital υποστηρίζει πως η αύξηση των τιμών ουρανίου θα μπορούσε να ξεπεράσει το 50% ή ακόμα και το 100%.

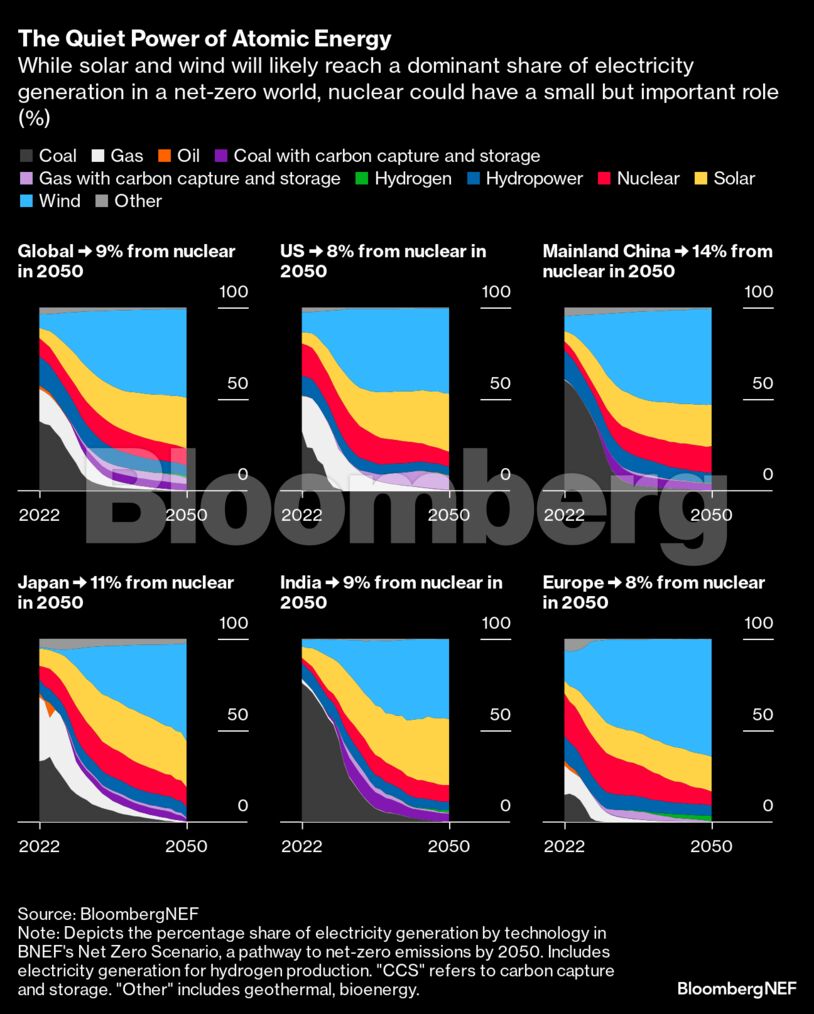

Πάνω από μία δεκαετία μετά το σοκ του ατυχήματος στη Φουκουσίμα και την αναθεώρηση πολλών χωρών όσον αφορά τη χρήση πυρηνικών αντιδραστήρων, η πυρηνική ενέργεια έχει αποτελέσει πια, μία από τις κύριες επιλογές για την επίτευξη του net zero και την αντιμετώπιση της κλιματικής αλλαγής. Αυτό, με τη σειρά του, έχει αυξήσει την αξία του ουρανίου, με τις τιμές να καταγράφουν άνοδο της τάξης του 125% από το 2020.

Ο Διεθνής Οργανισμός Ενέργειας (ΙΕΑ) εκτιμά πως η παραγωγή ενέργειας μέσω πυρηνικών αντιδραστήρων θα πρέπει να διπλασιαστεί μέχρι τα μέσα του αιώνα για την επίτευξη των στόχων net zero.

Ο στόχος αυτός φαίνεται και στην αυξημένη ζήτηση της Ευρώπης, της Ασίας και της Αφρικής για πυρηνικά εργοστάσια. Η διάρκεια ζωής των παλαιότερων επεκτείνεται, ενώ η Κίνα συνεχίζει να κατασκευάζει τους δικούς της αντιδραστήρες (και τον πυρηνικό στρατιωτικό στόλο της), αυξάνοντας τη ζήτηση για ουράνιο.

Τέτοιου είδους επενδύσεις, πάντως, παραμένουν αμφιλεγόμενες. Η Γερμανία, για παράδειγμα, έχει «φρενάρει» το πυρηνικό της πρόγραμμα από το 2011, όταν η τότε Καγκελάριος Μέρκελ κλήθηκε να λάβει μέτρα μετά το συμβάν στη Φουκουσίμα. Η απόφασή της, βέβαια, έχει προκαλέσει αντιδράσεις, δεδομένης της εξάρτησης της χώρας από τη ρωσική ενέργεια η οποία έφερε τα πάνω-κάτω στη γεωπολιτική.

Η όρεξη για ουράνιο, όμως, δεδομένης και της απαγκίστρωσης της Ευρώπης από το ρωσικό φυσικό αέριο έχει αυξηθεί. Παρ’ όλα αυτά, όπως τονίζει το Bloomberg, το 8% του παγκόσμιου ουρανίου βρίσκεται υπό ρωσικά εδάφη, κάτι το οποίο δυσκολεύει το ενεργειακό πίβοτ της Δύσης.

«Είμαστε προσηλωμένοι σε εξορυκτικές ουρανίου ανοικτών αγορών», ανέφερε ο Χάιντ, προσθέτοντας πως «για την εξισορρόπηση προσφοράς και ζήτησης χρειαζόμαστε αύξηση της δραστηριότητας στον τομέα. Εάν η Δύση θέλει να απεξαρτηθεί από την ενεργειακή παραγωγή της Ρωσίας και της Κίνας, ο καλύτερος τρόπος είναι η δημιουργία νέων ορυχείων, μονάδων μετατροπής και εμπλουτισμού».

Η πυρηνική ενέργεια δεν παράγει διοξείδιο του άνθρακα και έχει χαρακτηριστεί ως «πράσινη» από την Ευρωπαϊκή Ένωση. Παρ’ όλα αυτά, φέρει ορισμένους κινδύνους.

«Υπάρχουν δύο κύριοι αποτρεπτικοί λόγοι για την χρήση της πυρηνικής ενέργειας. Ο πρώτος είναι η ασφάλεια των πυρηνικών αντιδραστήρων και των πυρηνικών αποβλήτων και ο δεύτερος είναι το κόστος», ανέφερε χαρακτηριστικά η αναλυτής του BloombergNEF, Νιλούσι Καρουναράτνε, προσθέτοντας πως «πρόκειται και για τους λόγους οι οποίοι έχουν κρατήσει τον αριθμό των αντιδραστήρων σχετικά σταθερό μετά από τη Φουκουσίμα».

Το ουράνιο περνά πολλά στάδια μεταβολών πριν προετοιμαστεί για τη χρήση του σε πυρηνικούς σταθμούς. Μετά από την εξόρυξή του, μετατρέπεται σε φθοριούχο αέριο το οποίο στη συνέχεια εμπλουτίζεται και μετατρέπεται σε ράβδους καυσίμου. Οι ράβδοι αυτοί αποτελούν την «καρδιά» των αντιδραστήρων, όπου πραγματοποιείται η σχάση η οποία απελευθερώνει την ενέργεια.

Η όλη διαδικασία η οποία αποκαλείται κύκλος των πυρηνικών καυσίμων μπορεί να διαρκέσει χρόνια και βασίζεται σε εφοδιαστικές αλυσίδες οι οποίες επεκτείνονται σε πολλές χώρες.

Όσο για τον ιδρυτή και chief investment officer της Argonaut, Νόρις, υπογράμμισε πως επένδυσε στις Cameco και Kazatomprom φέτος.

«Όταν οι κυβερνήσεις καταλάβουν το πόσο άχρηστες είναι οι ανανεώσιμες πηγές ενέργειας οι οποίες βασίζονται στις καιρικές συνθήκες, θα επιλέξουν την πυρηνική», υποστήριξε ο επενδυτής ο οποίος έχει σορτάρει μετοχές εταιρειών υδρογόνου, αιολικής και ηλιακής ενέργειας.

Παρ’ όλα αυτά, δεν είναι όλες οι μετοχές εταιρειών ουρανίου το ίδιο. Τα κέρδη του Global X Uranium ETF φέτος έχουν δημιουργήσει ανταγωνιστικότητα στον κλάδο και έχουν οδηγήσει πολλούς επενδυτές στην αναζήτηση ευκαιριών για σορτάρισμα εταιρειών που αναμένεται να μην τα πάνε πολύ καλά.

Ο Σαλέρ της Anaconda, από την πλευρά του, μελετά short της Cameco Corp. μετά από την φετινή άνοδό της κατά 70%, αλλά παραμένει long σε εξορυκτικές όπως Energy Fuels Inc. και Ur-Energy Inc.

Ο Χάιντ της Segra υποστηρίζει πως «υπάρχουν ορισμένες βιαστικές επενδύσεις στον κλάδο οι οποίες δεν έχουν από πίσω τους την κατάλληλη έρευνα. Μερικοί επενδυτές θα επιλέξουν αναπόφευκτα τις λάθος εταιρείες, αφού ο τρόπος λειτουργίας των αγορών πυρηνικής ενέργειας παραμένει σχετικά άγνωστος στο ευρύ κοινό».

Όσο για τον αναλυτή του Bloomberg Intelligence, Μάικ Ντένις, «η πυρηνική ενέργεια μπορεί να αποτελέσει το κλειδί για την ενεργειακή μετάβαση τις επόμενες δεκαετίες. Η νέα, αυξημένη ζήτηση στην Ευρώπη, την Ασία και την Αφρική για πυρηνικούς αντιδραστήρες έχει συμπέσει με τα σχέδια net-zero των κυβερνήσεων. Συνδυασμένα, έχουν αυξήσει τις τιμές spot του ουρανίου κατά 125% από το 2020».

Ο Λάνγκσφορτν της Terra έχει ενισχύσει τις επενδύσεις του στις NexGen Energy Ltd και Denison Mines Corp. Η πρώτη μελετά νέα ορυχεία ουρανίου στον Καναδά, τα οποία ενδέχεται να έχουν την ικανότητα εξόρυξης του 25% της παγκόσμιας παραγωγής.

«Αυτό θα κάνει τα ορυχεία αυτά εξαιρετικά σημαντικά για την επόμενη δεκαετία και την αγορά πυρηνικής ενέργειας, η οποία μπορεί σύντομα να εισέλθει στη νέα, χρυσή της εποχή», συμπλήρωσε.

Διαβάστε ακόμα

Πετζετάκις: Στη «σέντρα» με νέο σφυρί για οικόπεδο στο Ηράκλειο Κρήτης (pics)

ΥΠΕΝ: Περνούν από το… ταμείο για την έκτακτη εισφορά οι προμηθευτές ηλεκτρικής ενέργειας

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.