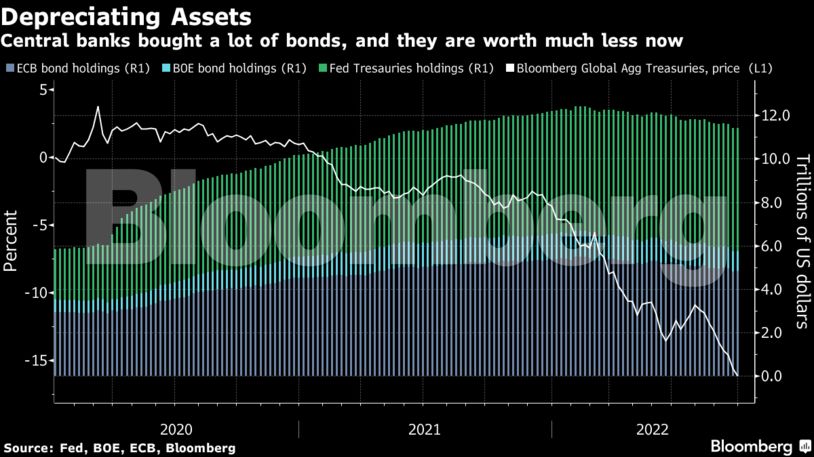

Τα κέρδη και οι απώλειες των αγορών δεν αποτελούν συνήθως το κύριο μέλημα των κεντρικών τραπεζών. Τη στιγμή, όμως, που ο ισολογισμός της Fed «κοκκινίζει» και οι αγορές ομολόγων περνούν περίοδο sell-off λόγω του υψηλού πληθωρισμού και της επιθετικής σύσφιξης της νομισματικής πολιτικής, οι κεντρικές τράπεζες κινδυνεύουν με τεράστιες ζημιές σε ό,τι αφορά τα ομόλογα που αγόρασαν τα τελευταία χρόνια σε μια προσπάθεια στήριξης της οικονομίας. Τα αυξημένα επιτόκια, παράλληλα, σημαίνουν πως οι κεντρικές τράπεζες θα πληρώνουν μεγαλύτερο αντίτιμο για τις καταθέσεις των εμπορικών τραπεζών.

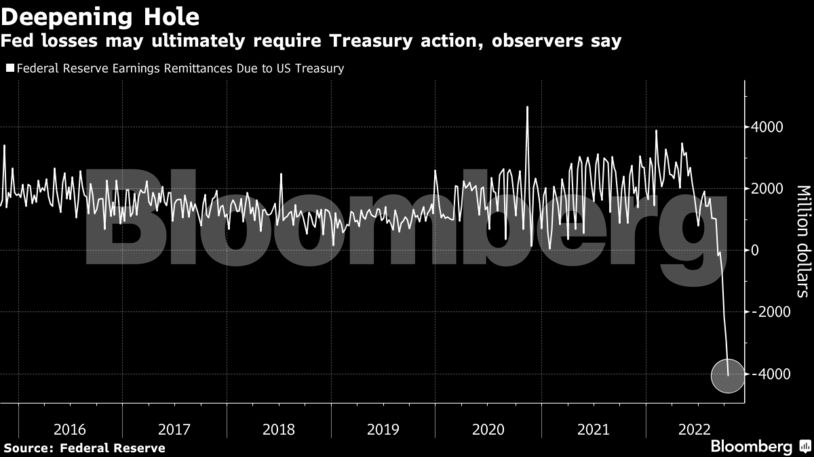

Η Fed βρίσκεται, πια, αντιμέτωπη με λειτουργικές ζημιές, δημιουργώντας μία «μαύρη τρύπα» η οποία θα αντισταθμιστεί μόνο μέσω πώλησης τίτλων από το αμερικανικό ΥΠΟΙΚ. Σημειωτέον πως το Υπουργείο Οικονομικών της Βρετανίας ήδη αναμένεται να μεταφέρει $12,4 δισ. στην ΒοΕ λόγω της πρόσφατης αποτυχημένης προσπάθειας ποσοτικής χαλάρωσης.

Η κίνηση αυτή υπογραμμίζει τη δραματική αλλαγή στην μακροοικονομική πολιτική ανεπτυγμένων χωρών όπως οι Ηνωμένες Πολιτείες, στις οποίες οι κεντρικές τράπεζες δεν παίζουν πια τόσο σημαντικό ρόλο στα κρατικά έσοδα. Σύμφωνα με ανάλυση της Amherst Pierpont Securities LLC «το αμερικανικό Υπουργείο Οικονομικών θα έχει ετήσιες ζημιές της τάξης των $80 δισ. μέχρι το τέλος του 2022, σε σχέση με το περσινό θετικό πρόσημο των $100 δισ.».

Οι ζημιές αυτές θα προκαλέσουν νέες αντιδράσεις όσον αφορά τις αποφάσεις της κυβέρνησης για το πρόγραμμα αγοράς ομολόγων κατά τη διάρκεια της πανδημίας. Παράλληλα, ενδέχεται να μειωθεί και ο ρόλος της Fed αλλά και τα μέτρα που αυτή θα μπορεί να λάβει κατά τη διάρκεια της επόμενης κρίσης.

Το πραγματικό κόστος

«Οι ζημιές των κεντρικών τραπεζών δεν αποτελούν πραγματικές απώλειες, αφού μπορούν να ανακεφαλαιοποιηθούν. Το πρόβλημα έγκειται στις πολιτικές αντιδράσεις που αντιμετωπίζουν οι κεντρικές τράπεζες αυτές», τόνισε ο Τζερόμ Χέγκελι, πρώην στέλεχος της κεντρικής τράπεζας της Ελβετίας και νυν οικονομολόγος της Swiss Re.

Τα παρακάτω στοιχεία είναι ενδεικτικά της δύσκολης κατάστασης στην οποία βρίσκονται τόσο οι κεντρικές τράπεζες, όσο και οι εκάστοτε κυβερνήσεις:

•Τα εμβάσματα που χρωστά η Fed στο αμερικανικό Υπουργείο Οικονομικών άγγιξαν τα -5,3 δισεκατομμύρια δολάρια, πολύ χαμηλότερα από το θετικό πρόσημο του περασμένου Αυγούστου.

•Η κεντρική τράπεζα της Αυστραλίας κατέγραψε ζημιές της τάξης των Α$36,7 δισ. την περίοδο Ιουνίου 2021-Ιουνίου 2022, με αρνητικά ίδια κεφάλαια ύψους Α$12,4 δισ.

•Ο διοικητής της κεντρικής τράπεζας της Ολλανδίας, Κλαας Κνοτ προειδοποίησε τον προηγούμενο μήνα πως αναμένει σωρευτικές απώλειες περίπου 9 δισ. ευρώ τα επόμενα έτη.

•Η κεντρική τράπεζα της Ελβετίας ανακοίνωσε ζημιές 95,2 δισ. ελβετικών φράγκων για το πρώτο εξάμηνο του έτους, δεδομένης της μείωσης των ξένων συναλλαγματικών διαθεσίμων της.

Αν και οι ζημιές της κεντρικής τράπεζας μίας αναπτυσσόμενης οικονομίας ενδέχεται να υποσκάψουν την εμπιστοσύνη των επενδυτών στη χώρα και να οδηγήσουν σε μαζική εκροή κεφαλαίων, δεν ισχύει το ίδιο και για μία ανεπτυγμένη οικονομία.

Όπως ανέφερε ο αναλυτής της Morgan Stanley και πρώην στέλεχος του ΥΠΟΙΚ των ΗΠΑ, Σεθ Κάρπεντερ, «οι ζημιές δεν επιδρούν στη γενική ικανότητα της κεντρικής τράπεζας ως προς τη λήψη αποφάσεων που αφορούν τη νομισματική πολιτική σε βραχυπρόθεσμο επίπεδο».

Η αναπληρωτής διοικητής της κεντρικής τράπεζας της Αυστραλίας Μισέλ Μπούλοκ τόνισε πως « δεν επηρεάζεται η δυνατότητα λήψης αποφάσεών μας. Μπορούμε να δημιουργήσουμε χρήμα, κάτι που κάναμε και όταν προχωρήσαμε σε αγορά ομολόγων».

Παρ’ όλα αυτά, το Bloomberg τονίζει πως ενδέχεται να υπάρξουν και συνέπειες μετά από τέτοιες κινήσεις. Οι κεντρικές τράπεζες αποτελούν ένα πολιτικά διχαστικό θέμα μετά από την πρόσφατη παταγώδη αποτυχία τους σε ό,τι αφορά την αντιμετώπιση του πληθωριστικού προβλήματος. Η δημιουργία ζημιών αποτελεί άλλο ένα κατακριτέο στοιχείο στο ήδη βεβαρημένο ιστορικό τους.

EKT και Fed

Όσο για την ΕΚΤ, η πιθανότητα δημιουργίας ζημιών μετά από πολυετή προγράμματα αγοράς ομολόγων παρά τις αντιδράσεις της συντηρητικής πτέρυγας των ρυθμιστών και ο αυξημένος πληθωρισμός ο οποίος κυμαίνεται σε ποσοστό πέντε φορές άνω του στόχου του 2%, την ωθούν ολοένα και πιο κοντά στην ανάγκη ποσοτικής σύσφιξης (Quantitative Tightening/QT).

«Αν και δεν υπάρχουν οικονομικοί περιορισμοί όσον αφορά τις ζημιές των κεντρικών τραπεζών, το πολιτικό αφήγημα επηρεάζει σημαντικά την προσέγγιση της ΕΚΤ», τόνισαν οι αναλυτές της Goldman Sachs, Τζορτ Κόουλ και Σάιμον Φρέισενετ, προσθέτοντας πως «ιδιαίτερα στη Βόρεια Ευρώπη, υπάρχουν πολλές εκκλήσεις για την ανάγκη ποσοτικής σύσφιξης».

Παρ’ όλα αυτά, η Πρόεδρος της ΕΚΤ, Κριστίν Λαγκάρντ, δεν έχει δώσει καμία ένδειξη για εφαρμογή προγράμματος QT λόγω των ζημιών. Σε πρόσφατες δηλώσεις της από τις Βρυξέλλες τόνισε πως «ο ρόλος της κεντρικής τράπεζας δεν είναι η δημιουργία κέρδους αλλά η καταπολέμηση του πληθωρισμού».

Η Fed, από την πλευρά της, έχει πολλάκις δεχθεί κριτική όσον αφορά την καταβολή τόκων για τα πλεονάζοντα τραπεζικά αποθεματικά κεφάλαια από το κόμμα των Ρεπουμπλικανών, αφήγημα το οποίο ενδέχεται να εμφανιστεί και πάλι στην πολιτική ατζέντα τους σε περίπτωση νίκης του κόμματος της αντιπολίτευσης στις επερχόμενες μεσοπρόθεσμες εκλογές.

Σημειωτέον πως χωρίς την υποστήριξη της Fed, το Υπουργείο Οικονομικών θα αναγκαστεί να προχωρήσει σε διευρυμένο πρόγραμμα πώλησης ομολόγων για τη χρηματοδότηση των δημοσίων δαπανών. Όσο για το πολιτικό κόστος, ο Στίβεν Στάνλεϊ της Amherst Pierpont προειδοποίησε πως «το ευρύ κοινό ενδέχεται να μην ασχολείται με τα οικονομικά τεκταινόμενα αυτά, αλλά ένας λαϊκιστής πολιτικός θα μπορούσε εύκολα να τα χρησιμοποιήσει ως εφαλτήριο για την προώθηση του δικού του αφηγήματος».

Διαβάστε ακόμη:

Reuters: Πληθωρισμός και έκρηξη ενοικίων ταλανίζουν τους νέους στην Ελλάδα

Η γερμανική BASF εγκαταλείπει την Ευρώπη

Wall Street: Οι «Big Tech» απογοητεύουν και πανικοβάλλουν τους επενδυτές (upd)

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.