Σύμφωνα με πρόσφατη ανάλυσή της Goldman Sachs, όπου η αμερικανική τράπεζα εξηγεί τις επιπλοκές της χαμηλότερης κεφαλαιοποίησης, των μειωμένων κερδών των τεχνολογικών κολοσσών και της σφιχτής νομισματικής πολιτικής στα commodities, οι τιμές των εμπορευμάτων θα καταγράψουν αύξηση λόγω συγκεκριμένων συγκυριών.

Παρ’ όλα αυτά, η ανάλυση αυτή, σύμφωνα με το zerohedge, υποδεικνύει πως οι χαμηλότερες τιμές δεν πρόκειται να επιλύσουν τα προβλήματα της έλλειψης προσφοράς.

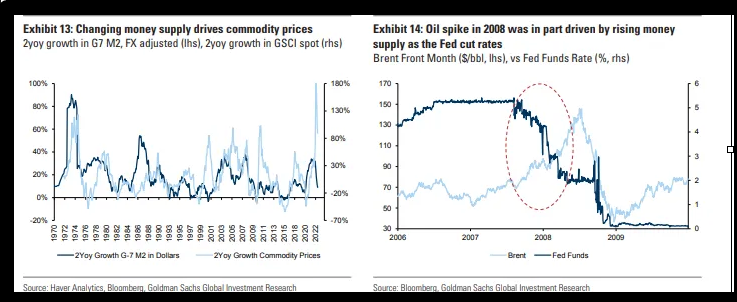

H Goldman Sachs τονίζει πως οι τιμές των περισσότερων ή όλων των προϊόντων θα συνεχίσουν την αυξητική τους τροχιά. Τόσο οι κεντρικές τράπεζες όσο και οι περισσότεροι ρυθμιστικοί παράγοντες της γενικότερης οικονομίας δεν ασχολούνται με την «παλιά» οικονομία αν και συνεχίζουν να βασίζονται, ως επί το πλείστον, σε αυτήν. Η Κοινωνική και Περιβαλλοντική Εταιρική Διακυβέρνηση (ESG), η μείωση των επενδύσεων και της χρηματοδότησης, η περιορισμένη αναπλήρωση των αποθεμάτων και η αυξημένη εξάρτηση από τα αμερικανικά στρατηγικά αποθέματα πετρελαίου θα δημιουργήσουν μία «ανατροφοδοτούμενη κρίση» σε περίπτωση δημιουργίας μακροοικονομικών επιπλοκών.

Τιμές των εμπορευμάτων

Βάσει της ανάλυσης του zerohedge, η Goldman Sachs συνεχίζει απτόητη με το αφήγημά της για ανάκαμψη των τιμών των εμπορευμάτων παρά την αυξομείωση τύπου «Fibonacci Retracement» λόγω της επιθετικής αύξησης των επιτοκίων της Fed.

Η Goldman υποστηρίζει πως η περιορισμένη ρευστότητα αποκρύπτει το πραγματικό πρόβλημα της έλλειψης εμπορευμάτων. Με λίγα λόγια, οι τεχνητά μειωμένες τιμές δεν έχουν αντισταθμίσει τις ελλείψεις σε commodities, ιδιαίτερα σε ό,τι αφορά το πετρέλαιο και το χαλκό. Σύμφωνα με το προηγούμενο report της τράπεζας τον περασμένο Αύγουστο, «οι μετοχές και οι αγορές εμπορευμάτων σηματοδοτούν αυξημένη ζήτηση και υψηλότερες πληθωριστικές πιέσεις στον τομέα των εμπορευμάτων. Παράλληλα, τα επιτόκια και ο γενικότερος πληθωρισμός υποδεικνύουν επιβράδυνση της οικονομίας. Αναμένουμε ράλι του δείκτη S&P GSCI κατά 23,4% μέχρι το τέλος του έτους».

Η «καταστροφή» αυτή της ζήτησης λόγω της σύσφιξης της νομισματικής πολιτικής της Fed έχει μεν οδηγήσει σε μείωση των τιμών αυτών καθαυτών αλλά δεν έχει οδηγήσει σε μείωση της ανελαστικής ζήτησης. Αυτό, με τη σειρά του, παρέχει αντικίνητρα σε ό,τι αφορά την αναπλήρωση των αποθεμάτων των εμπορευμάτων, η οποία θα μπορούσε να υποστηρίξει όποια ανάκαμψη της οικονομίας όταν αυτή λάβει χώρα.

Πετρέλαιο

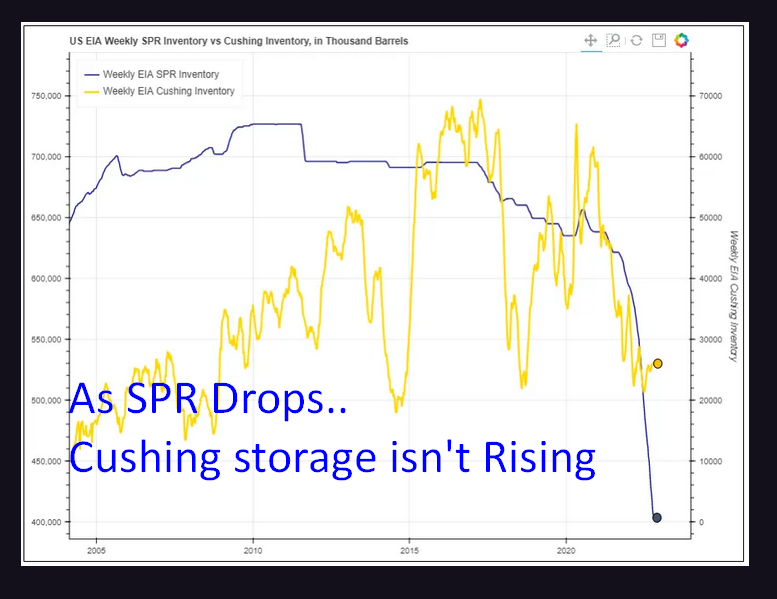

Το πιο φανερό παράδειγμα είναι αυτό των αποθεμάτων πετρελαίου το οποίο, παρά την απελευθέρωση σημαντικών ποσοτήτων στρατηγικών αποθεμάτων των ΗΠΑ, δεν έχει οδηγήσει σε παράλληλη αύξηση της παραγωγής στα κοιτάσματα Cushing και Midland. Σύμφωνα με την ανάλυση, τα αποθέματα ιδιαίτερα στο κοίτασμα Cushing κοντεύουν να τελειώσουν.

Η απάντηση στο ερώτημα του «γιατί» είναι η εξαγωγή των πετρελαϊκών αποθεμάτων προς την Ευρώπη. Παρά τη ρητορική που επικρατεί στην αμερικανική οικονομία αυτή τη στιγμή, η εγχώρια βιομηχανία παραγωγής πετρελαίου δεν έχει αρκετά κίνητρα για αύξηση της παραγωγής της.

Βάσει πρόσφατου report της αναλυτή Μπριν Κέλι, «το backwardation το οποίο καταγράφεται στην αγορά πετρελαίου βρίσκεται σε υψηλότερα επίπεδα από τα αναμενόμενα βάσει της τιμής του. Η βιομηχανία παραγωγής πετρελαίου έχει χάσει οποιοδήποτε οικονομικό κίνητρο για μελλοντική ανάπτυξη».

Η Goldman Sachs, από την πλευρά της, υποστηρίζει πως οι τιμές του πετρελαίου θα αυξηθούν πέραν των $100/βαρέλι μέχρι το Δεκέμβριο.

Ασήμι και χαλκός

Αν και οι επενδυτές έχουν bullish (αισιόδοξες) τοποθετήσεις στο χαλκό, θα πρέπει να γνωρίζουν πως οι κινήσεις του ασημιού θα αποτελέσουν πρώιμη ένδειξη των τιμών του χαλκού τον ερχόμενο οικονομικό κύκλο.

Ο χαλκός βρίσκεται κοντά στην «κορυφή» των επενδυτικών επιλογών σε εμπορεύματα της Goldman Sachs, αμέσως μετά το πετρέλαιο. Τόσο το ασήμι όσο και ο χαλκός συνήθως ακολουθούν παρόμοια πορεία σε ό,τι αφορά τις τιμές τους, κάτι το οποίο οι επενδυτές θα πρέπει να λάβουν υπόψη.

Όσο για τα αποθέματα των δύο μετάλλων; Το zerohedge τονίζει πως η αύξηση των αποθεμάτων χαλκού παγκοσμίως είναι εξαιρετικά επιβραδυμένη, ενώ τα αποθέματα του ασημιού δεν πρόκειται να αναπληρωθούν σύντομα, όπως διαφαίνεται και από τη μείωση των αντίστοιχων ποσοστών στα «θησαυροφυλάκια» των Comex και LBMA.

Τέλος, εάν οι εκτιμήσεις των αναλυτών της Goldman Sachs αποδειχθούν σωστές, τα κέρδη για τους επενδυτές θα είναι σημαντικά. Μία αποπληθωριστική «αποσυμπίεση» της παραπαίουσας οικονομίας ή ένα απρόβλεπτο συμβάν όπως ο κορωνοϊός θα οδηγήσουν σε μαζική χαλάρωση της νομισματικής πολιτικής. Σε περίπτωση τέτοιας χαλάρωσης, η κερδοφορία των εταιρειών εμπορευμάτων θα είναι πολύ μεγαλύτερη από την αντίστοιχη των τεχνολογικών κολοσσών. Η ασυμμετρία είναι εκεί και οι καταλύτες της είναι γνωστοί. Το μόνο που απομένει, σύμφωνα με το zerohedge, είναι οι επόμενες κινήσεις της αγοράς.

Διαβάστε ακόμη:

farmAIr: Από το Μαρούσι, στη Silicon Valley – Η ελληνική start up που πρωτοπορεί

Παράθυρο για κούρεμα των «παράλογων» αυξήσεων στις αντικειμενικές αξίες

Όλο το γκάλοπ του Μαξίμου, οι δεύτερες σκέψεις για την Παγκρήτια και τα στοιχήματα για την NN

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.