Μεγάλη πρόκληση για τον κλάδο της γαλακτοβιομηχανίας την τρέχουσα περίοδο αποτελούν οι έντονες πληθωριστικές πιέσεις, οι αυξήσεις στις τιμές της ενέργειας και στις τιμές αναντικατάστατων πρώτων υλών που οδηγούν σε αξιόλογη αύξηση του κόστους παραγωγής και κατά συνέπεια, του τελικού προϊόντος. Αυτό προκύπτει από μελέτη της ICAP CRIF για τον κλάδο των γαλακτοκομικών προϊόντων. Ωστόσο, σημειώνεται ότι με βάση τις εκτιμήσεις της ICAP CRIF, το 2022 η εγχώρια αγορά των γαλακτοκομικών προϊόντων εκτιμάται πως θα σημειώσει θετικούς ρυθμούς μεταβολής στις περισσότερες κατηγορίες προϊόντων.

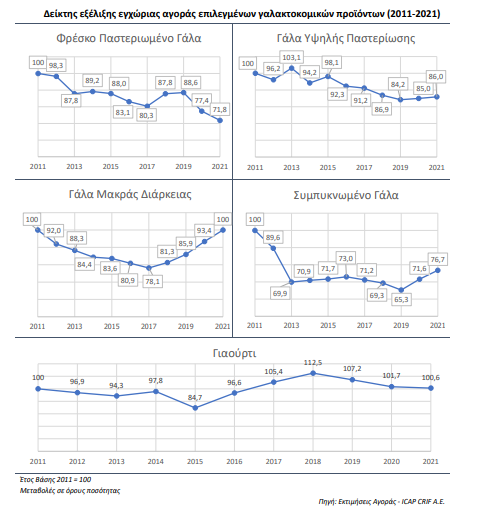

Σύμφωνα με την Σταματίνα Παντελαίου, διευθύντρια οικονομικών κλαδικών μελετών της ICAP CRIF, η εγχώρια φαινομενική κατανάλωση φρέσκου παστεριωμένου γάλακτος παρουσίασε καθοδική πορεία την περίοδο 2020-2021, έπειτα από μία διετία θετικών μεταβολών. Ωστόσο, η εγχώρια αγορά του γάλακτος υψηλής παστερίωσης, μακράς διάρκειας και του συμπυκνωμένου εμφάνισαν θετικούς ρυθμούς μεταβολής κατά το 2020, με την τάση αυτή να συνεχίζεται και το 2021, σύμφωνα με εκτιμήσεις. Οι εν λόγω εξελίξεις αποδίδονται στην αλλαγή των προτιμήσεων των καταναλωτών οι οποίοι στράφηκαν προς προϊόντα γάλακτος που διατηρούνται για μεγαλύτερο χρονικό διάστημα.

Όσον αφορά την εγχώρια αγορά γιαουρτιού, παρουσίασε αύξηση την περίοδο 2016-2018 με μέσο ετήσιο ρυθμό της τάξης του 5%. Ωστόσο, την ακόλουθη τριετία (2019-2021), εκτιμάται ότι κινείται καθοδικά καταγράφοντας σωρευτική μείωση 6% περίπου (2021/19). Σημαντική εξέλιξη για τον κλάδο αποτελεί η αξιόλογη αύξηση των εξαγωγών του γιαουρτιού, το οποίο αποσπά μερίδιο 76%-78% επί της συνολικής ποσότητας εξαγωγών γαλακτοκομικών προϊόντων τη διετία 2020-2021, γεγονός που το καθιστά το κυριότερο εξαγώγιμο προϊόν του κλάδου. Συνεχείς αυξομειώσεις παρουσιάζει η εγχώρια αγορά τόσο του βουτύρου όσο και της κρέμας γάλακτος τα τελευταία έτη. Συγκεκριμένα, το 2021 η φαινομενική κατανάλωση του βουτύρου σημείωσε ανοδική πορεία, ύστερα από την αξιόλογη μείωση του 2020 και καλύπτεται διαχρονικά σχεδόν εξ’ ολοκλήρου από τις εισαγωγές, με το ποσοστό συμμετοχής τους να διαμορφώνεται στο 92% κατά μέσο όρο την τελευταία δεκαετία (2012-2021).

Η πανδημία Covid-19 που ξέσπασε και στην Ελλάδα από το Μάρτιο του 2020 ήταν η αιτία για την αρνητική εικόνα ορισμένων κατηγοριών γαλακτοκομικών προϊόντων την περίοδο 2020-2021. Τα μέτρα που ελήφθησαν από την Πολιτεία με σκοπό τον περιορισμό της διασποράς της νόσου συρρίκνωσαν τις δραστηριότητες πολλών επιχειρήσεων – πελατών του κλάδου. Ωστόσο, η σημαντική αύξηση της οικιακής κατανάλωσης και κατ’ επέκταση η άνοδος των πωλήσεων των αλυσίδων σούπερ μάρκετ, αντιστάθμισε τις συνολικές απώλειες.

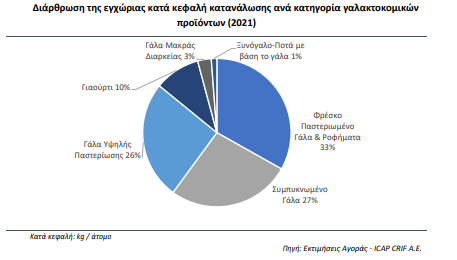

Σύμφωνα με την Αναστασία Κυριακίδη, Consultant της διεύθυνσης οικονομικών και κλαδικών μελετών της ICAP CRIF, η οποία επιμελήθηκε την εν λόγω μελέτη, η φύση των γαλακτοκομικών προϊόντων επέδειξε χαρακτηριστική “αντοχή” απέναντι στην πανδημία. Συνεπώς, η λειτουργία των γαλακτοκομείων αντιμετώπισε ήπιες επιπτώσεις στις περισσότερες κατηγορίες παραγόμενων προϊόντων από τα μέτρα περιορισμού λόγω της πανδημίας ενώ, σύμφωνα με πηγές της αγοράς, το 2021 είχε ήδη εισέλθει σε τροχιά ανάκαμψης. Σημειώνεται ότι από τη συνολική εκτιμώμενη κατά κεφαλή κατανάλωση γαλακτοκομικών προϊόντων σε όρους ποσότητας το 2021, το 33% περίπου καλύπτεται από την κατανάλωση φρέσκου παστεριωμένου γάλακτος και ροφημάτων, το 27% από το γάλα υψηλής παστερίωσης, ενώ ένα ποσοστό της τάξης του 10% από το γιαούρτι.

Ο βαθμός συγκέντρωσης σε κάθε κατηγορία γαλακτοκομικών προϊόντων κυμαίνεται σε υψηλά επίπεδα με τις μεγαλύτερες γαλακτοβιομηχανίες να αποσπούν αξιόλογα μερίδια αγοράς. Σύμφωνα με την κ. Παντελαίου, στη συνολική αγορά του φρέσκου (λευκού) παστεριωμένου γάλακτος, οκτώ εταιρείες κάλυψαν το 70% περίπου των συνολικών πωλήσεων το 2020, ενώ στη συνολική αγορά του γάλακτος υψηλής παστερίωσης, μόλις τρεις εταιρείες εκτιμάται ότι κάλυψαν από κοινού το ίδιο ποσοστό (70%). Αξιοσημείωτη είναι και η παρουσία των προϊόντων private label σε όλο το εύρος γαλακτοκομικών προϊόντων, το μερίδιο των οποίων στη λιανική αγορά ολοένα και ενισχύεται τα τελευταία έτη. Με βάση τις ισχύουσες συνθήκες της αγοράς, παράγοντες του κλάδου εκτιμούν ότι η εγχώρια αγορά των γαλακτοκομικών προϊόντων αναμένεται να ακολουθήσει ανοδική πορεία τα προσεχή έτη.

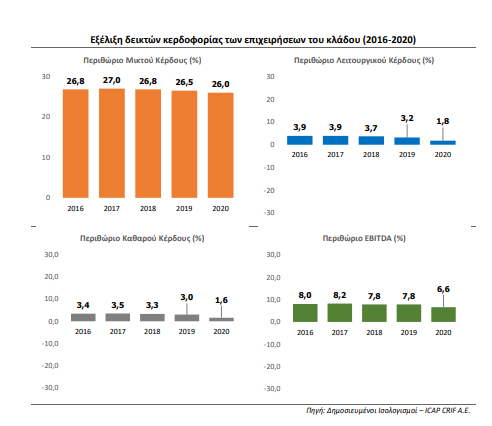

Στο πλαίσιο εκπόνησης της κλαδικής μελέτης, πραγματοποιήθηκε χρηματοοικονομική ανάλυση του κλάδου βάσει επιλεγμένων αριθμοδεικτών και συντάχθηκε ομαδοποιημένος ισολογισμός πενταετίας βάσει ενός δείγματος 21 επιχειρήσεων. Από την ανάλυση του ομαδοποιημένου ισολογισμού των εν λόγω αντιπροσωπευτικών εταιρειών παραγωγής γαλακτοκομικών προϊόντων, για τις οποίες υπάρχουν διαθέσιμα στοιχεία για την περίοδο 2016-2020, προκύπτουν τα εξής: Το σύνολο του ενεργητικού των εταιρειών του δείγματος παρουσίασε σωρευτική αύξηση 7,3% την εξεταζόμενη περίοδο (2016-2020) παρά τις συνεχείς ετήσιες διακυμάνσεις. Τα ίδια κεφάλαια διαμορφώθηκαν το 2020 σε 532,45 εκατ. ευρώ, παρουσιάζοντας σωρευτική αύξηση της τάξης του 5%. Οι μεσομακροπρόθεσμες υποχρεώσεις και προβλέψεις υπερδιπλασιάστηκαν κατά την εξεταζόμενη πενταετία (2016-2020) ενώ, οι βραχυπρόθεσμες υποχρεώσεις των επιχειρήσεων του κλάδου ακολούθησαν καθοδική πορεία σημειώνοντας σωρευτική μείωση 32,3% την ίδια περίοδο. Διαρκή αυξητική τάση εμφάνισαν οι συνολικές πωλήσεις του εξεταζόμενου δείγματος εταιρειών, οι οποίες ενισχύθηκαν κατά 12,4% το 2020 σε σχέση με το 2016. Σημαντική σωρευτική αύξηση (82,0%) παρουσίασαν τα EBITDA των 21 επιχειρήσεων (2020/2016). Την εξεταζόμενη πενταετία το συνολικό τελικό (καθαρό) αποτέλεσμα των επιχειρήσεων ήταν διαρκώς κερδοφόρο, και το 2020 η τιμή του κορυφώθηκε. Σημειώνεται ότι από τις 21 εταιρείες του δείγματος 17 ήταν κερδοφόρες το 2020, έναντι 16 κερδοφόρων εταιρειών το 2016.

Διαβάστε ακόμα:

Αλέξανδρος Σίνκα (TTSA): Τι σημαίνει για την Ελλάδα το project του 1 δισ. ευρώ (pics)

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.