Μεγάλη ανάπτυξη παρουσίασε ο κλάδος των αλυσίδων εστιατορίων γρήγορης εξυπηρέτησης τις τελευταίες δεκαετίες στη χώρα μας, σύμφωνα με μελέτη της ICAP CRIF. Ο κλάδος διακρίνεται στις εξής βασικές κατηγορίες καταστημάτων: burger, pizza, snack-sandwich. Επίσης, λειτουργούν και αλυσίδες που διαθέτουν ποικιλία γευμάτων ή μια συγκεκριμένη κατηγορία προϊόντων (σουβλάκια, πίτες, donuts, κρέπες, κουλούρια κ.λπ.).

Οι επιχειρήσεις αυτές εκμεταλλεύονται σημαντικό αριθμό καταστημάτων (εταιρικά ή και franchise) και έχουν ευρεία γεωγραφική κάλυψη. Στη μελέτη της ICAP CRIF εξετάζονται οι εταιρείες – αλυσίδες κάθε μία εκ των οποίων εκμεταλλεύεται τουλάχιστον τέσσερα καταστήματα.

Ώθηση από τα franchise

Όπως αναφέρεται στη μελέτη, σημαντικός παράγοντας στην ανάπτυξη του κλάδου υπήρξε, επίσης, η υιοθέτηση του θεσμού της δικαιόχρησης (franchise), που έδωσε τη δυνατότητα στις επιχειρήσεις να επεκτείνουν τα δίκτυά τους και να μετατραπούν από μικρές μονάδες «συνοικιακού» χαρακτήρα σε οργανωμένες αναγνωρίσιμες αλυσίδες, με ενιαίο εμπορικό σήμα (brand) και εκτενή γεωγραφική παρουσία.

Σήμερα, οι επιχειρήσεις του κλάδου έχουν να αντιμετωπίσουν τις απαιτήσεις ενός έντονα ανταγωνιστικού περιβάλλοντος, στοχεύοντας διαρκώς στη βελτίωση και αναβάθμιση των προσφερόμενων προϊόντων και υπηρεσιών. Η διεύρυνση της ποικιλίας των menu, η ταχύτητα εξυπηρέτησης, ο ψηφιακός μετασχηματισμός σε συνδυασμό με την τεχνολογική εξέλιξη των υπηρεσιών καθώς και η τιμολογιακή πολιτική, αποτελούν πεδία ανταγωνισμού μεταξύ των επιχειρήσεων.

Επίσης, σημαντικός παράγοντας για την επιτυχία μιας αλυσίδας γρήγορης εστίασης είναι η εγγύτητα στον πελάτη, καθώς η εύκολη και γρήγορη πρόσβαση στα καταστήματα πολλές φορές αποτελεί κριτήριο επιλογής. Για το λόγο αυτό, οι μεγάλες κυρίως επιχειρήσεις του κλάδου επενδύουν στην διεύρυνση του δικτύου καταστημάτων τους, με στόχο την προσέγγιση περισσότερων καταναλωτών.

Ανοδική πορεία την περίοδο 2015-2019

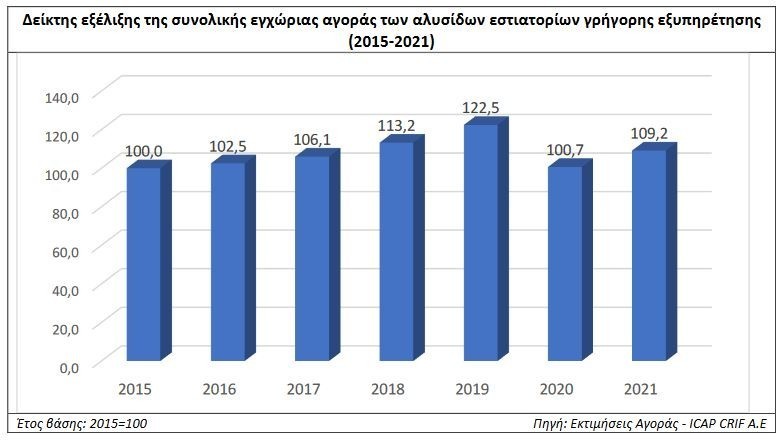

H Σταματίνα Παντελαίου, Διευθύντρια Οικονομικών & Κλαδικών Μελετών της ICAP CRIF επισημαίνει ότι η εγχώρια αγορά εστίασης μέσω των οργανωμένων αλυσίδων καταστημάτων γρήγορης εξυπηρέτησης (συνολικές πωλήσεις αυτών) παρουσίασε ανοδική πορεία την περίοδο 2016-2019 με μέσο ετήσιο ρυθμό 5,2%. Η μεταβολή αυτή ήταν αποτέλεσμα της αυξημένης ζήτησης, της επέκτασης του δικτύου καταστημάτων ορισμένων αλυσίδων αλλά και της εισόδου νέων αλυσίδων στον κλάδο.

Ωστόσο, η παγκόσμια υγειονομική κρίση που έπληξε και την Ελλάδα από τα μέσα Μαρτίου του 2020, ανέτρεψε την θετική πορεία των προηγούμενων ετών. Τα μέτρα που ελήφθησαν από την Πολιτεία (lockdowns, περιορισμοί μετακινήσεων κλπ.) με σκοπό τον περιορισμό της διασποράς της νόσου είχαν άμεσο αντίκτυπο στην λειτουργία των εστιατορίων γρήγορης εξυπηρέτησης, τα οποία παρέμειναν κλειστά για μεγάλο χρονικό διάστημα. Ως εκ τούτου, η συνολική αξία της αγοράς κατέγραψε σημαντική μείωση, με ρυθμό της τάξης του 18%. Βεβαίως, η προσφορά υπηρεσιών delivery (διανομή κατ’ οίκον) μετρίασε, ως ένα βαθμό, τις συνολικές απώλειες ορισμένων αλυσίδων του κλάδου.

Ανάκτηση του χαμένου εδάφους

Οπως επισημαίνει η κα Παντελαίου, με την άρση των περιοριστικών μέτρων και τη σταδιακή ομαλοποίηση της αγοράς από τα μέσα σχεδόν του 2021 και παράλληλα με τη σημαντική αύξηση των τουριστικών αφίξεων, ο κλάδος άρχισε να ανακτά το χαμένο έδαφος. Οι συνολικές πωλήσεις των αλυσίδων εκτιμάται ότι αυξήθηκαν κατά 8,5% το 2021 σε σχέση με το 2020, χωρίς όμως να αγγίζουν τα «προ πανδημίας» επίπεδα.

Σχετικά με το τρέχον έτος (2022) προβλέπεται περαιτέρω αύξηση της αγοράς με ρυθμό της τάξης του 6%.

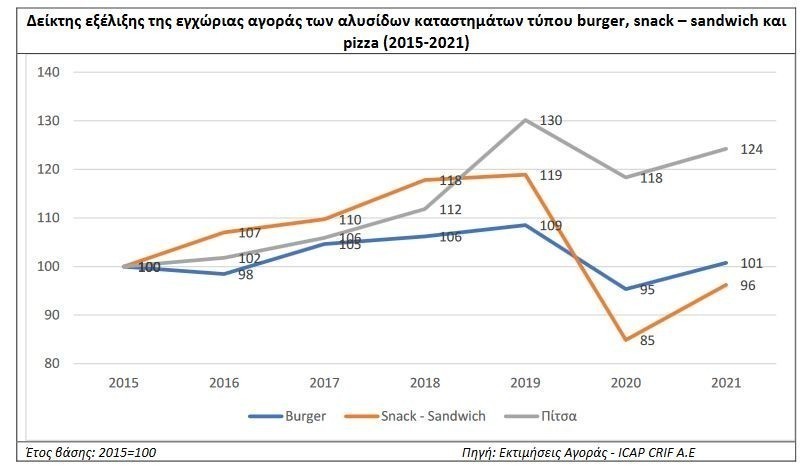

Ωστόσο, η κάθε κατηγορία καταστημάτων (Burger, Snack κλπ.) σημείωσε διαφορετικό ρυθμό μεταβολής.

Ειδικότερα, η κατηγορία των καταστημάτων snack-sandwich εκτιμάται ότι κατέγραψε αύξηση πωλήσεων με ρυθμό περίπου 13,5% το 2021/2020, οι αλυσίδες τύπου burger ενισχύθηκαν κατά 6%, ενώ αύξηση σε ποσοστό 5% περίπου εκτιμάται ότι παρουσίασαν οι αλυσίδες καταστημάτων pizza. Θετική ήταν η μεταβολή των πωλήσεων και στις λοιπές κατηγορίες καταστημάτων (σουβλάκι κ.λπ.).

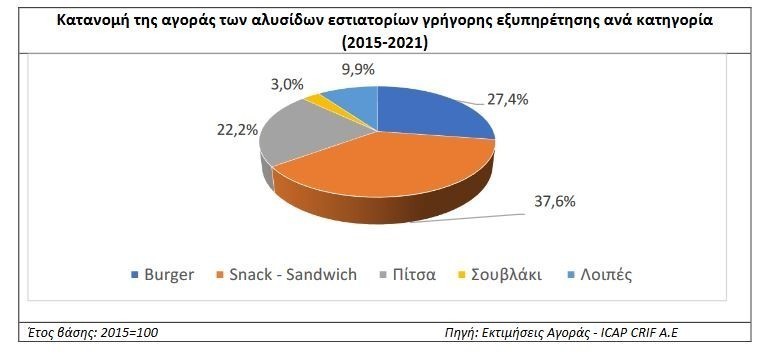

Κατανομή της αγοράς ανά κατηγορία καταστημάτων

Αναφορικά με την ποσοστιαία κατανομή της αγοράς ανά κατηγορία καταστημάτων, σημειώνεται ότι το μεγαλύτερο ποσοστό στις συνολικές πωλήσεις του κλάδου καταλαμβάνει, διαχρονικά, η κατηγορία snack-sandwich το ποσοστό της οποίας εκτιμάται στο 37,6% το 2021. Ακολουθεί η κατηγορία καταστημάτων burger με μερίδιο 27,4% και έπεται η κατηγορία pizza με αντίστοιχο ποσοστό 22,1% το ίδιο έτος. Οι λοιπές αλυσίδες (καταστήματα που προσφέρουν είδη με βάση το κοτόπουλο, την κρέπα, τα donuts κλπ.) απέσπασαν περίπου το 10% της αγοράς.

Σύμφωνα με την Ελένη Δεμερτζή, Senior Manager της Διεύθυνσης Οικονομικών & Κλαδικών Μελετών της ICAP CRIF, από την πρωτογενή έρευνα στις εταιρείες εκμετάλλευσης αλυσίδων γρήγορης εστίασης προέκυψε ότι, ο συνολικός αριθμός των καταστημάτων 29 αλυσίδων ανέρχεται σε 1.231 (Ιανουάριος 2022). Οι αλυσίδες της κατηγορίας snack-sandwich εκμεταλλεύονται τα περισσότερα καταστήματα (500), οι αλυσίδες burger αριθμούν 171 και έπονται οι αλυσίδες pizza με 208. Το υπόλοιπο καλύπτεται από λοιπές αλυσίδες καταστημάτων (προσφέρουν προϊόντα με βάση το κοτόπουλο το σουβλάκι, τις κρέπες κλπ.). Επίσης, το 68,1% του συνόλου των καταστημάτων των συγκεκριμένων αλυσίδων συγκεντρώνεται στην Αττική.

Η ενεργειακή κρίση

Όπως επισημαίνει η κα Δεμερτζή, σημαντικό πρόβλημα και για τον εξεταζόμενο κλάδο την τρέχουσα περίοδο αποτελεί η ενεργειακή κρίση, η οποία έχει επιφέρει αύξηση του λειτουργικού κόστους των επιχειρήσεων, καθώς και οι έντονες πληθωριστικές πιέσεις που ασκούνται στην αγορά, με αποτέλεσμα να συρρικνώνεται το διαθέσιμο εισόδημα των νοικοκυριών και να περιορίζονται οι καταναλωτικές δαπάνες.

Ωστόσο, η αναγνωρισιμότητα των «επώνυμων» εμπορικών σημάτων (brands) των αλυσίδων του κλάδου και η δυνατότητα παροχής ποικιλίας προϊόντων σε οικονομικές τιμές συνιστούν δυνατά σημεία για τον κλάδο, ενώ ως ευκαιρίες μπορούν να εκληφθούν η σημαντική ανάκαμψη του τουρισμού, η περαιτέρω επέκταση του δικτύου καταστημάτων σε νέες γεωγραφικές περιοχές ή κλειστές αγορές, αλλά και η συνεργασία με ιστοσελίδες – παρόχους υπηρεσιών παραγγελίας φαγητού που έχουν εισέλθει δυναμικά στο χώρο της εστίασης.

Τα συνοικιακά καταστήματα

Από την άλλη πλευρά, το πλήθος των μεμονωμένων καταστημάτων, κυρίως συνοικιακών, που δεν ανήκουν σε οργανωμένες αλυσίδες, καθώς και οι υψηλές δαπάνες διαφήμισης και προβολής θεωρούνται ως αδύνατα σημεία για τον κλάδο. Τέλος, η αύξηση του κόστους λειτουργίας των καταστημάτων, η άνοδος του πληθωρισμού, οι ανατιμήσεις πολλών προϊόντων καθώς και η συρρίκνωση της αγοραστικής δύναμης των καταναλωτών συνιστούν απειλές για την εξεταζόμενη αγορά.

Ο ανταγωνισμός μεταξύ των αλυσίδων καταστημάτων είναι έντονος, ιδιαίτερα τα τελευταία χρόνια. Στα πλαίσια της αναπτυξιακής τους στρατηγικής οι εταιρείες του κλάδου επενδύουν συνεχώς σε ενέργειες προώθησης και προβολής της εταιρικής τους ταυτότητας, μέσω πολλαπλών καναλιών επικοινωνίας, στον εκσυγχρονισμό των «φυσικών» καταστημάτων πώλησης καθώς και στον εμπλουτισμό της ποικιλίας των προϊόντων τους με νέες γεύσεις. Επιπλέον, οι μεγάλες κυρίως αλυσίδες επενδύουν στον ψηφιακό μετασχηματισμό με υποδομές υποστήριξης online παραγγελιών και ανάπτυξη νέων εργαλείων για την ικανοποίηση των σύγχρονων καταναλωτικών αναγκών.

Χρηματοοικονομική ανάλυση των επιχειρήσεων

Στα πλαίσια της μελέτης έγινε χρηματοοικονομική ανάλυση των επιχειρήσεων του κλάδου βάσει επιλεγμένων αριθμοδεικτών. Επίσης, συντάχθηκε ομαδοποιημένος ισολογισμός, βάσει αντιπροσωπευτικού δείγματος 15 επιχειρήσεων του κλάδου, για την 5ετία 2016-2020.

Από την ανάλυση του ισολογισμού προκύπτουν τα εξής: Το σύνολο του ενεργητικού παρουσίασε σωρευτική αύξηση 13% περίπου τη συγκεκριμένη περίοδο. Τα ίδια κεφάλαια κατέγραψαν μείωση κατά 12,4% το 2020/2019, μετά την διαχρονική αύξηση που σημείωσαν τα προηγούμενα έτη. Ιδιαίτερα σημαντική ήταν η άνοδος των μεσομακροπρόθεσμων υποχρεώσεων και προβλέψεων, ενώ αντίθετη εικόνα εμφανίζουν οι βραχυπρόθεσμες υποχρεώσεις την ίδια περίοδο, οι οποίες συρρικνώθηκαν κατά 70% περίπου το 2020 σε σχέση με το 2016.

Οι συνολικές πωλήσεις των εταιρειών του δείγματος παρουσίασαν διαχρονική αύξηση την περίοδο 2016-2019, ενώ το επόμενο έτος 2020 κατέγραψαν πτώση κατά 13% περίπου. Ανάλογη ήταν και η πορεία των μικτών κερδών. Το τελικό καθαρό αποτέλεσμα των εταιρειών ήταν ζημιογόνο το 2020, ενώ τα δύο προηγούμενα έτη ήταν κερδοφόρο.

Διαβάστε ακόμη

Ρωγμές στις παγκόσμιες αγορές προκαλούν τα $650 δισ. προβληματικού χρέους (γραφήματα)

Οι διακοπές των αρχηγών, οι αγοραπωλησίες του Γρύλου, η έξοδος του Ολλανδού και το θαύμα της Πάτρας

«Βιοχαρτική ΑΒΕΕ»: Το τέλος της διαδρομής με το σφυρί για τη μονάδα στον Ασπρόπυργο

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.