Η διετία 2024–25 λειτούργησε ως μια ηχηρή υπενθύμιση για το τι σημαίνει «σφιχτή προσφορά» στη ναυτιλία των δεξαμενόπλοιων. Περιορισμένος στόλος, έντονη γεωπολιτική αναδιάταξη των ροών και υψηλή απασχόληση έφεραν ισχυρά έσοδα και ενίσχυσαν τις αποτιμήσεις. Όμως, όπως δείχνει η νέα ανάλυση της Optima Shipping Services, το 2026 δεν θα είναι απλώς συνέχεια του ίδιου έργου.

Όπως εξηγεί η Αγγέλικα Κεμενέ, Head of Market Analysis & Decarbonisation Strategies της Optima, η επόμενη φάση του κύκλου είναι πιο σύνθετη:

«Δεν μπαίνουμε σε μια περίοδο υπερπροσφοράς με την κλασική έννοια. Μπαίνουμε όμως σε μια αγορά όπου η χρονική στιγμή των παραδόσεων, η ηλικία του στόλου και το ποια πλοία μπορούν πραγματικά να ανταγωνιστούν, θα κάνουν όλη τη διαφορά».

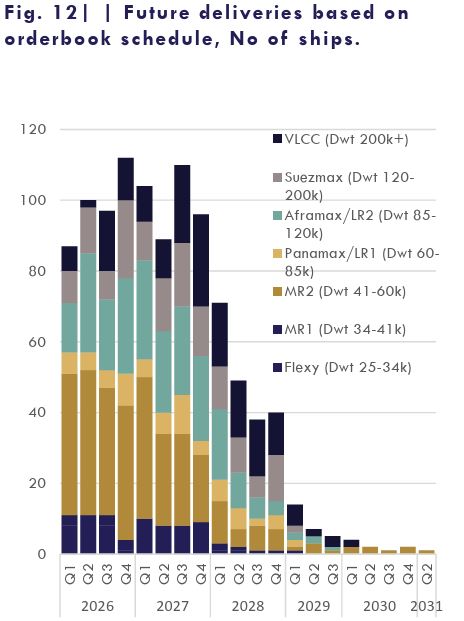

Σε επίπεδο συνόλου, το orderbook των δεξαμενόπλοιων είναι διαχειρίσιμο. Το πρόβλημα –και ταυτόχρονα το κλειδί της επόμενης διετίας– βρίσκεται στη διανομή του. Σύμφωνα με την Optima, η κατηγορία που ξεχωρίζει ξεκάθαρα είναι τα LR2, όπου το βιβλίο παραγγελιών αγγίζει περίπου το ένα τρίτο του υφιστάμενου στόλου.

Αυτό δημιουργεί μια ιδιόμορφη διπλή ανάγνωση.

«Τα LR2 μπορούν να είναι ταυτόχρονα η σωστή επενδυτική επιλογή και το λάθος consensus trade», σημειώνει η κ. Κεφενέ. «Αν οι παραδόσεις πέσουν μαζεμένες και η ζήτηση δεν απορροφήσει άμεσα τη χωρητικότητα, η πίεση στα έσοδα θα εμφανιστεί νωρίτερα απ’ όσο περιμένει η αγορά».

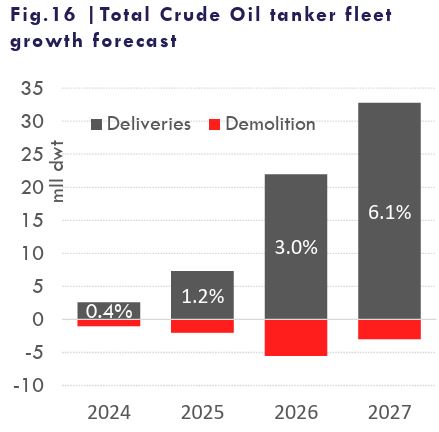

Η εικόνα γίνεται ακόμη πιο καθαρή αν δει κανείς το χρονοδιάγραμμα παραδόσεων. Η μεγάλη μάζα των νέων πλοίων έρχεται το 2026–27, ενώ στη συνέχεια οι ρυθμοί υποχωρούν αισθητά. Αυτό δημιουργεί ένα “timing game” για την αγορά: το 2026 μπορεί να παραμείνει λειτουργικά ισχυρό, όμως όσο τα πλοία καθελκύονται, η αγορά αρχίζει να προεξοφλεί τη μελλοντική πίεση.

Ένας από τους πιο παρεξηγημένους παράγοντες είναι η διάλυση πλοίων. Η Optima επισημαίνει ότι η αγορά έχει αποδείξει πως μπορεί να περάσει από χρόνια σχεδόν μηδενικού scrapping σε περιόδους όπου οι διαλύσεις αυξάνονται απότομα.

«Το scrapping δεν χρειάζεται να είναι θεαματικό για να αλλάξει την ισορροπία», εξηγεί η κ. Κεφενέ. «Αρκεί να είναι στοχευμένο – στα παλαιότερα, λιγότερο ανταγωνιστικά πλοία – τη στιγμή που η αγορά αρχίζει να “στενεύει”».

Ρόλο παίζουν οι τιμές του χάλυβα, τα special surveys, οι προσδοκίες κερδοφορίας και όλο και περισσότερο οι κανονισμοί. Και εδώ μπαίνει δυναμικά στο παιχνίδι η ηλικιακή δομή του στόλου.

Περισσότερο από το 20% του παγκόσμιου στόλου δεξαμενόπλοιων είναι άνω των 20 ετών. Αυτό σημαίνει ότι ένα σημαντικό κομμάτι της χωρητικότητας γίνεται σταδιακά δομικά λιγότερο διαθέσιμο, ακόμη και πριν οδηγηθεί στη διάλυση.

Η κατηγορία Aframax/LR2 είναι χαρακτηριστική. Ένα σημαντικό ποσοστό του στόλου βρίσκεται σε μεγαλύτερες ηλικίες, κάτι που σημαίνει ότι μέρος του orderbook λειτουργεί ως αντικατάσταση και εκσυγχρονισμός, όχι ως καθαρή αύξηση προσφοράς.

«Αυτό δεν ακυρώνει τον κίνδυνο υπερπροσφοράς», τονίζει η κ. Κεφενέ, «αλλά αλλάζει το πλαίσιο. Η πραγματική, εμπορικά αποδεκτή προσφορά είναι μικρότερη από αυτή που δείχνουν οι αριθμοί».

Παράλληλα, οι παραδόσεις συγκεντρώνονται σε λίγα ναυπηγεία, με μεγαλύτερους χρόνους κατασκευής και αυξημένο κίνδυνο καθυστερήσεων ή “bunching”. Όλα αυτά κάνουν την αύξηση της προσφοράς λιγότερο γραμμική απ’ όσο φαίνεται στα χαρτιά.

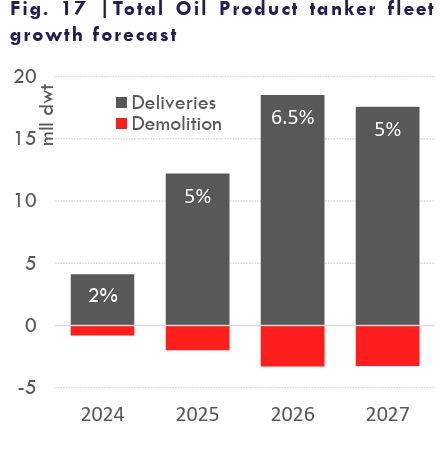

Η Optima ξεχωρίζει καθαρά τη δυναμική μεταξύ dirty και clean αγοράς. Στα crude tankers, η αύξηση του στόλου γίνεται πιο αισθητή από το 2026 και κορυφώνεται το 2027, καθιστώντας την απορρόφηση και την πειθαρχία στη χρήση χωρητικότητας κρίσιμους παράγοντες.

Στα προϊόντα, ο παλμός είναι πιο άμεσος. Η αύξηση του clean στόλου κορυφώνεται νωρίτερα, γεγονός που σημαίνει ότι το 2026 οι αποδόσεις θα εξαρτηθούν λιγότερο από τη γενική ζήτηση και περισσότερο από:

- τις διυλιστηριακές ανακατατάξεις,

- το μήκος των εμπορικών διαδρομών,

- και το αν τα φορτία θα παραμείνουν long-haul.

- Asset values

Σε επίπεδο αξιών, η εικόνα είναι ξεκάθαρη: δεν μιλάμε για «φθηνή αγορά». Τα secondhand βρίσκονται σημαντικά πάνω από τους 10ετείς μέσους όρους, ιδιαίτερα στα crude segments, ενώ και οι τιμές νεότευκτων παραμένουν υψηλές.

«Η επενδυτική λογική δεν βασίζεται σε rerating των asset values», λέει η κ. Κεφενέ. «Βασίζεται στη δημιουργία ταμειακών ροών, στην ευελιξία απασχόλησης και στην ποιότητα του πλοίου».

Σε αυτό το πλαίσιο, τα Aframax ξεχωρίζουν ως η πιο ισορροπημένη επιλογή: καλή απόδοση σε σχέση με την τιμή, χαμηλότερη μεταβλητότητα και κεντρική θέση στον σημερινό χάρτη των εμπορικών διαταραχών. Τα VLCCs προσφέρουν καθαρή έκθεση στο long-haul crude, αλλά με μεγαλύτερο ρίσκο μεταβλητότητας, ενώ τα Suezmax λειτουργούν καλύτερα ως συμπληρωματική, πιο “high-beta” έκθεση.

Στα clean, τα MR2 απαιτούν μεγαλύτερη επιλεκτικότητα λόγω αυξημένων παραδόσεων, ενώ τα LR2 παραμένουν καθαρά trade timing και ποιότητας.

Ως συμπέρασμα μπορούμε να πούμε ότι το 2026 δεν προμηνύει κατάρρευση, αλλά διάκριση. Οι νικητές και οι χαμένοι δεν θα κριθούν σε επίπεδο κλάδου, αλλά σε επίπεδο segment, ηλικίας στόλου και ποιότητας πλοίου.

«Η αγορά δεν τιμωρεί την αύξηση προσφοράς από μόνη της», καταλήγει η κ. Κεφενέ: «Τιμωρεί την αύξηση προσφοράς που δεν μπορεί να βρει τη σωστή δουλειά».

Διαβάστε ακόμη

Οι μεγάλες προκλήσεις για την παγκόσμια οικονομία το 2026

LPG έναντι LNG: Δύο διαφορετικές ταχύτητες στην επέκταση των στόλων αερίου

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.