Η θεαματική πτώση των εισαγωγών αργού πετρελαίου της Κίνας τους τελευταίους μήνες δημιούργησε την εντύπωση ότι η δεύτερη μεγαλύτερη οικονομία του κόσμου εισέρχεται σε περίοδο έντονης επιβράδυνσης, συμπαρασύροντας προς τα κάτω και τις διεθνείς τιμές του πετρελαίου. Ωστόσο, σύμφωνα με τη νέα ανάλυση της Signal, η εικόνα αυτή είναι παραπλανητική.

Η εταιρεία υποστηρίζει ότι οι εισαγωγές πετρελαίου δεν ταυτίζονται με την πραγματική κατανάλωση. Αντίθετα, αντανακλούν σε μεγάλο βαθμό τις αποφάσεις μιας χώρας σχετικά με τη διαχείριση των στρατηγικών και εμπορικών αποθεμάτων της. Με άλλα λόγια, η Κίνα δεν κατανάλωσε απότομα πολύ λιγότερο πετρέλαιο. Απλώς σταμάτησε προσωρινά να αγοράζει τις ίδιες ποσότητες, αξιοποιώντας τα αποθέματα που είχε δημιουργήσει εγκαίρως.

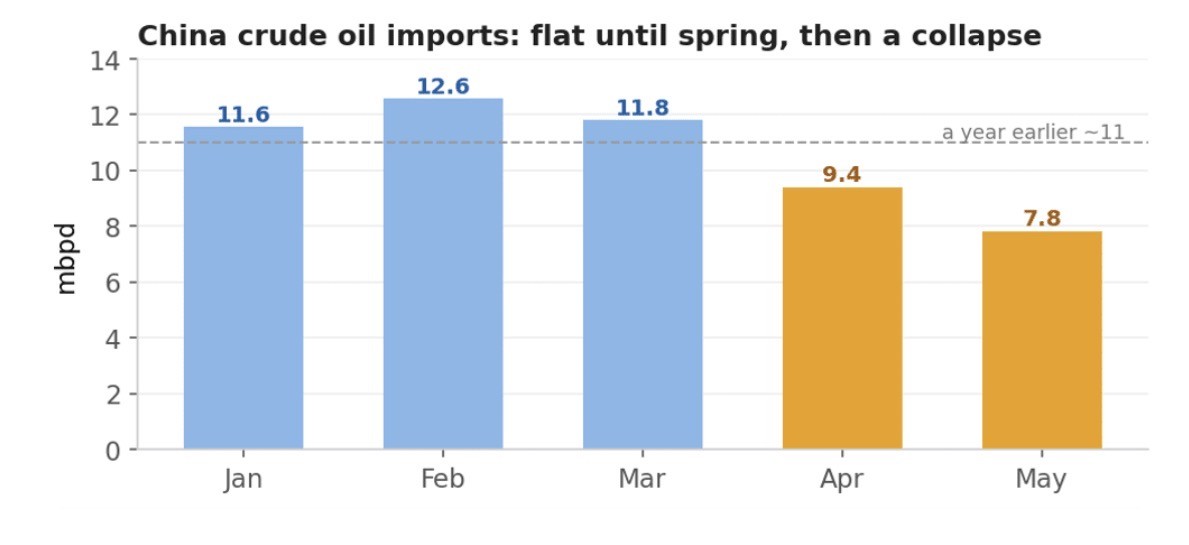

Τα στοιχεία των κινεζικών τελωνείων έδειξαν ότι οι εισαγωγές αργού μειώθηκαν τον Μάιο περίπου στα 7,8 εκατ. βαρέλια ημερησίως, από περίπου 9,4 εκατ. βαρέλια τον Απρίλιο και σχεδόν 11 εκατ. βαρέλια τον αντίστοιχο μήνα του προηγούμενου έτους.

Η πρώτη ανάγνωση των στοιχείων οδήγησε πολλούς αναλυτές στο συμπέρασμα ότι η ζήτηση στην Κίνα καταρρέει και ότι η αδύναμη κινεζική οικονομία ασκεί πιέσεις στις διεθνείς τιμές του πετρελαίου. Η Signal θεωρεί ότι αυτή η ερμηνεία είναι υπερβολικά απλουστευμένη.

Η αγορά πετρελαίου δεν συμπεριφέρεται σαν να υπάρχει έλλειψη

Η ίδια η πορεία των τιμών δείχνει, σύμφωνα με την έκθεση, ότι η παγκόσμια αγορά είχε επαρκή αποθέματα για να απορροφήσει τις αναταράξεις που προκάλεσε η κρίση στα Στενά του Ορμούζ. Παρά τη γεωπολιτική ένταση, οι τιμές του Brent είχαν υποχωρήσει προς τα 74 δολάρια το βαρέλι, καθώς οι εξαγωγές από τον Περσικό Κόλπο άρχισαν σταδιακά να αποκαθίστανται και η συζήτηση μετατοπίστηκε από τον φόβο ελλείψεων στις ανησυχίες για πιθανή υπερπροσφορά. Εάν υπήρχε πραγματική έλλειψη αργού πετρελαίου, οι τιμές δύσκολα θα είχαν κινηθεί σε αυτά τα επίπεδα.

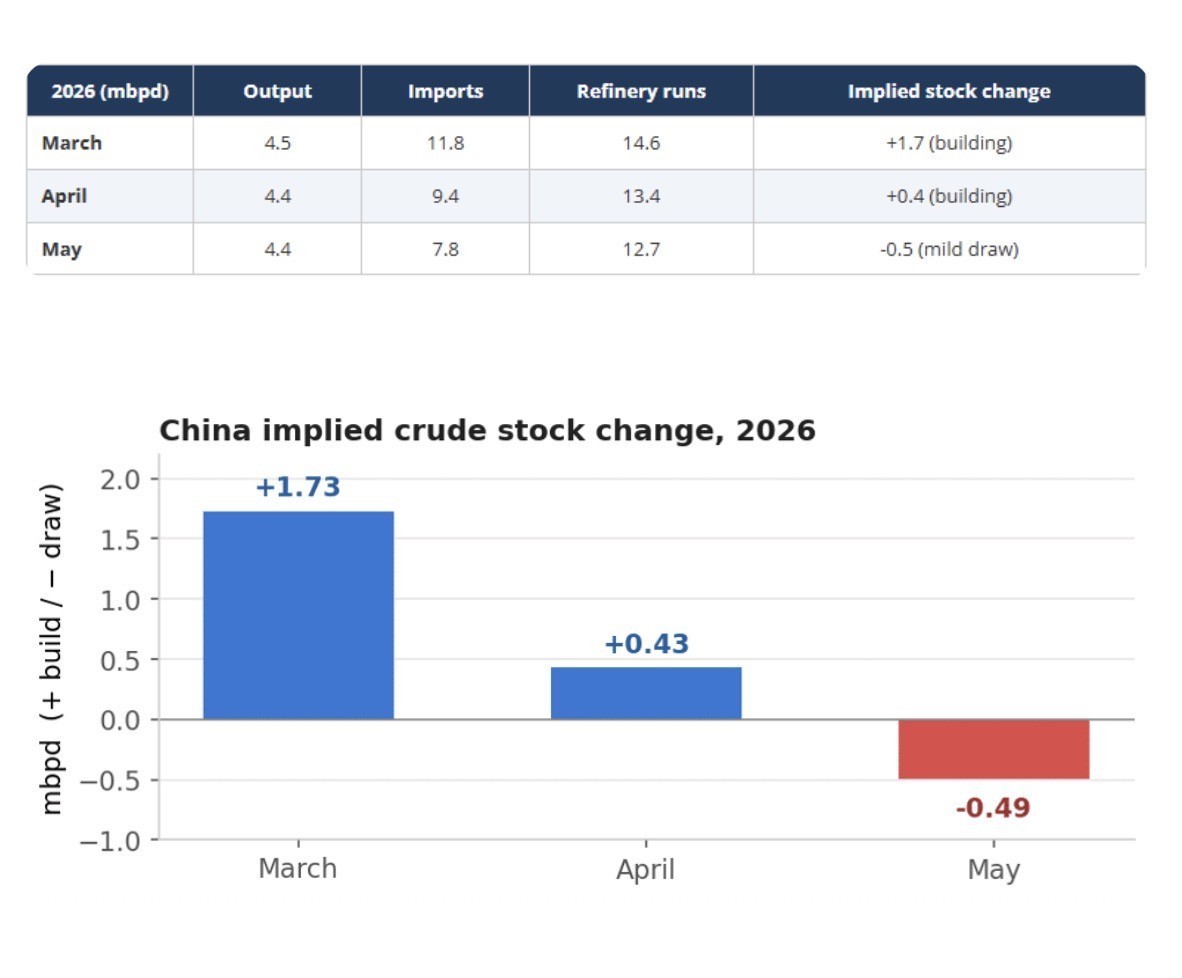

Η Signal εξηγεί ότι κάθε χώρα ακολουθεί μια απλή ισορροπία: η εγχώρια παραγωγή και οι εισαγωγές, αφαιρουμένων των ποσοτήτων που επεξεργάζονται τα διυλιστήρια, καταλήγουν είτε στις δεξαμενές αποθήκευσης είτε προέρχονται από αυτές. Αναλύοντας τα μηνιαία στοιχεία της Κίνας, η εταιρεία διαπιστώνει ότι τους πρώτους μήνες της κρίσης το Πεκίνο αγόραζε περισσότερο πετρέλαιο από όσο μπορούσαν να επεξεργαστούν τα διυλιστήριά του.

Τον Μάρτιο, περίπου 1,7 εκατ. βαρέλια ημερησίως κατευθύνονταν στην αποθήκευση, ενώ η συσσώρευση αποθεμάτων συνεχίστηκε και τον Απρίλιο. Μόνο τον Μάιο άρχισε μια περιορισμένη αποδέσμευση αποθεμάτων, γεγονός που σημαίνει ότι η Κίνα είχε ήδη δημιουργήσει σημαντικό «μαξιλάρι ασφαλείας» πριν κορυφωθεί η κρίση στην περιοχή του Ορμούζ.

Η πτώση των εισαγωγών δεν σημαίνει αντίστοιχη πτώση της κατανάλωσης

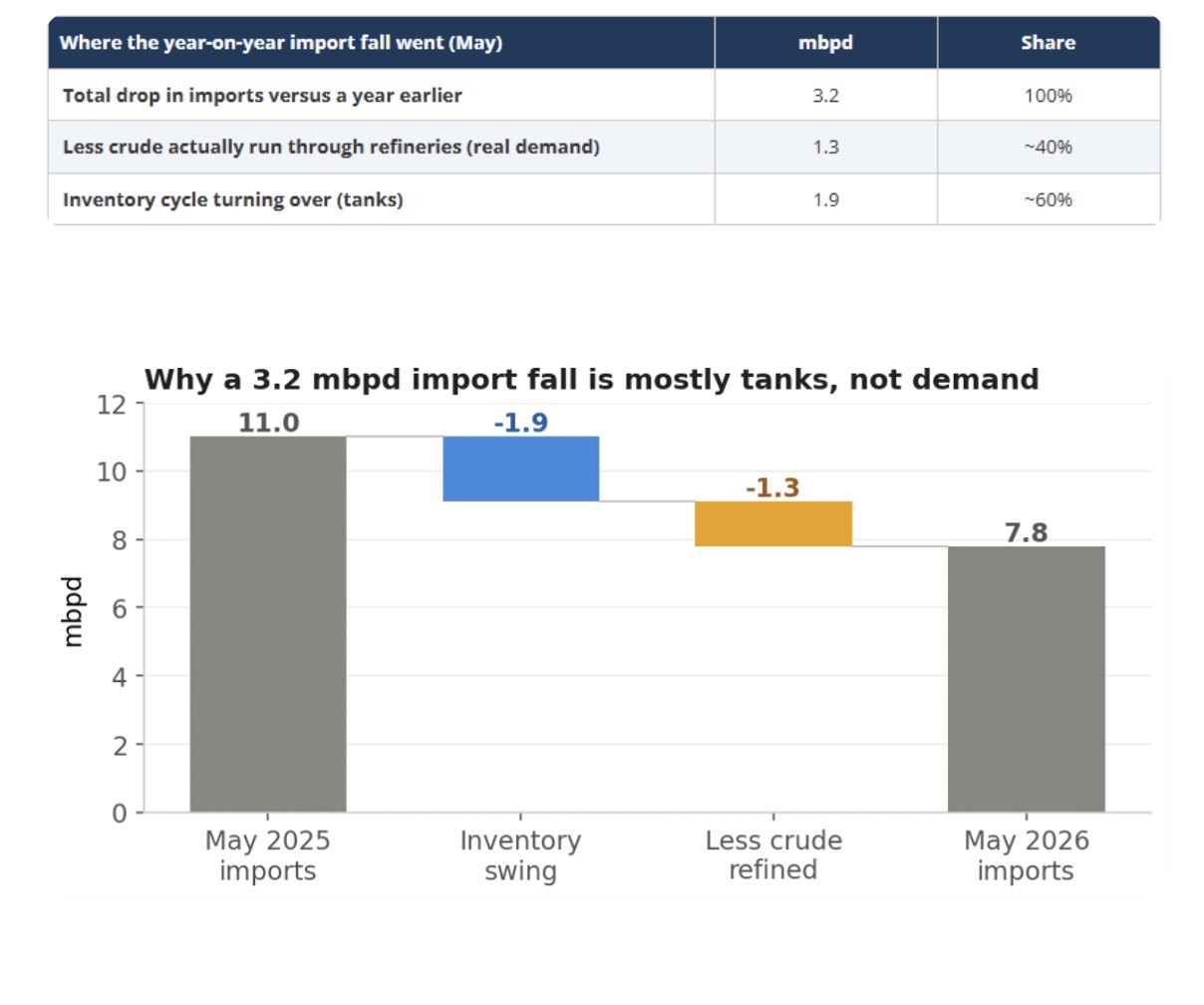

Σε ετήσια βάση, οι κινεζικές εισαγωγές μειώθηκαν κατά περίπου 3,2 εκατ. βαρέλια ημερησίως. Όμως η Signal επισημαίνει ότι μόνο περίπου 1,3 εκατ. βαρέλια ημερησίως συνδέονται με μικρότερη λειτουργία των διυλιστηρίων και επομένως με χαμηλότερη πραγματική κατανάλωση. Το υπόλοιπο της μείωσης, σχεδόν 1,9 εκατ. βαρέλια ημερησίως, οφείλεται αποκλειστικά στη μεταβολή της πολιτικής αποθεματοποίησης. Πέρυσι η Κίνα αγόραζε επιπλέον ποσότητες για να γεμίσει τις δεξαμενές της. Φέτος αξιοποίησε μέρος αυτών των αποθεμάτων αντί να συνεχίσει τις ίδιες εισαγωγές. Με άλλα λόγια, σχεδόν το 60% της μείωσης των εισαγωγών δεν αντανακλά πτώση της ζήτησης αλλά διαφορετική διαχείριση αποθεμάτων.

Η πραγματική υποχώρηση της κινεζικής κατανάλωσης εκτιμάται από τη Signal περίπου στα 1,2 εκατ. βαρέλια ημερησίως έως τον Μάιο. Η έκθεση εξετάζει και το ενδεχόμενο η Κίνα να αντιστάθμισε τη μείωση των εισαγωγών αυξάνοντας την εγχώρια παραγωγή. Τα στοιχεία όμως δεν επιβεβαιώνουν αυτό το σενάριο. Η παραγωγή παρέμεινε ουσιαστικά αμετάβλητη, γύρω στα 4,4 εκατ. βαρέλια ημερησίως, χωρίς ουσιαστική αύξηση που θα μπορούσε να υποκαταστήσει τις χαμένες εισαγωγές. Κατά συνέπεια, ο βασικός μηχανισμός απορρόφησης της κρίσης ήταν αποκλειστικά η αξιοποίηση των αποθεμάτων.

Η ναυτιλία αποκαλύπτει την πραγματική εικόνα

Ιδιαίτερο ενδιαφέρον παρουσιάζουν τα στοιχεία των θαλάσσιων μεταφορών αργού πετρελαίου προς την Κίνα. Σύμφωνα με τη Signal, οι θαλάσσιες εισαγωγές μειώθηκαν κατά περίπου 56% μεταξύ Ιανουαρίου και Ιουνίου. Η μεγαλύτερη πτώση καταγράφηκε στα φορτία που διέρχονταν από το εσωτερικό των Στενών του Ορμούζ. Ταυτόχρονα αυξήθηκαν οι φορτώσεις από τερματικούς σταθμούς που βρίσκονται εκτός των Στενών, γεγονός που υποδηλώνει αναδιάρθρωση των εμπορικών διαδρομών και όχι απαραίτητα μείωση της ζήτησης. Η έκθεση επισημαίνει επίσης την αυξημένη χρήση μεταφορτώσεων από πλοίο σε πλοίο (ship-to-ship transfers), μέσω των οποίων φορτία -κυρίως ιρανικού πετρελαίου- μεταφέρονται σε περιοχές ανοικτά της Μαλαισίας και της Ινδονησίας, αλλάζουν έγγραφα προέλευσης και στη συνέχεια κατευθύνονται προς την Κίνα.

Παράλληλα, η Signal εντοπίζει σημαντική μείωση των ποσοτήτων ιρανικού πετρελαίου που ήταν αποθηκευμένες σε δεξαμενόπλοια-πλωτές αποθήκες κυρίως ανοιχτά της Σιγκαπούρης και του αρχιπελάγους της Μαλαισίας. Οι ποσότητες αυτές υποχώρησαν από περίπου 51 εκατ. βαρέλια στα 27 εκατ. βαρέλια μέσα στο πρώτο εξάμηνο. Αυτό σημαίνει ότι η Κίνα χρησιμοποίησε πρώτα το πετρέλαιο που είχε ήδη τοποθετηθεί σε πλωτές αποθήκες κοντά στις ασιατικές αγορές και μόνο στη συνέχεια περιόρισε τις νέες εισαγωγές. Η ίδια εικόνα καταγράφεται και στις εισαγωγές πρώτων υλών για την πετροχημική βιομηχανία. Οι εισαγωγές υγραερίου (LPG) και νάφθας μειώθηκαν σημαντικά την άνοιξη, χωρίς όμως να μειωθεί η παραγωγή αιθυλενίου. Αντίθετα, η κινεζική παραγωγή αιθυλενίου αυξήθηκε περίπου κατά 2% στο πρώτο πεντάμηνο του έτους.

Η Signal εξηγεί ότι οι ολοκληρωμένες μονάδες παραγωγής που βασίζονται στον άνθρακα συνέχισαν να λειτουργούν κανονικά, καθώς παράγουν εσωτερικά τη μεθανόλη που χρησιμοποιούν ως πρώτη ύλη και δεν εξαρτώνται από εισαγόμενη νάφθα ή υγραέριο.

Έτσι, η κινεζική πετροχημική βιομηχανία διατήρησε την παραγωγή της αξιοποιώντας τόσο τα αποθέματα πρώτων υλών όσο και τις εγχώριες πηγές τροφοδοσίας.

Τι σημαίνει αυτό για τη ναυτιλία

Για τη ναυτιλία δεξαμενόπλοιων, η ανάλυση της Signal έχει ιδιαίτερη σημασία.

Η υποχώρηση των θαλάσσιων μεταφορών προς την Κίνα δεν φαίνεται να αποτελεί ένδειξη μόνιμης εξασθένησης της ζήτησης, αλλά κυρίως αποτέλεσμα προσωρινής αποθεματοποίησης, αναδιάταξης των εμπορικών διαδρομών και αξιοποίησης στρατηγικών αποθεμάτων.

Εφόσον οι συνθήκες στον Περσικό Κόλπο συνεχίσουν να ομαλοποιούνται και οι τιμές των φορτίων από τη Μέση Ανατολή γίνουν εκ νέου ανταγωνιστικές, η Signal εκτιμά ότι η Κίνα θα επιστρέψει στην αγορά για να αναπληρώσει τα αποθέματα που σήμερα καταναλώνει.

Αυτό θα μπορούσε να αποτελέσει έναν από τους σημαντικότερους παράγοντες στήριξης τόσο της αγοράς πετρελαίου όσο και της ζήτησης για μεταφορές αργού με δεξαμενόπλοια τους επόμενους μήνες.

Διαβάστε ακόμη

Γουόρεν Μπάφετ: Γιατί πετάει εκτός διαθήκης τον Μπιλ Γκέιτς – Το σχέδιο-μαμούθ των 140 δισ.

ΔΥΠΑ: Πάνω από 8.000 νέες προσλήψεις ανέργων 55+ με επιδότηση μισθού έως 1.250 ευρώ

Έλον Μασκ: Πόσα χρήματα δικαιούται για τη σύνταξη ο πλουσιότερος άνθρωπος στον πλανήτη

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.