Σημαντικές ανακατατάξεις στην παγκόσμια αγορά σιδηρομεταλλεύματος και κατ’ επέκταση στη ναυλαγορά ξηρού φορτίου φέρνει η σταδιακή είσοδος του κοιτάσματος Simandou της Γουινέας, σύμφωνα με την τελευταία ανάλυση του ναυλομεσιτικού οίκου Allied Shipbroking.

Η πρώτη εμπορική αποστολή σιδηρομεταλλεύματος από το Simandou προς την Κίνα πραγματοποιήθηκε τον Δεκέμβριο του 2025, σηματοδοτώντας, όπως επισημαίνουν οι αναλυτές, «την έναρξη μιας σημαντικής μετατόπισης στην παγκόσμια προσφορά πρώτων υλών για την παραγωγή χάλυβα». Το φορτίο, περίπου 200.000 τόνων υψηλής περιεκτικότητας, έφτασε τον Ιανουάριο του 2026, εγκαινιάζοντας μια νέα εμπορική διαδρομή μεγάλης σημασίας.

Η πορεία του project δεν ήταν χωρίς εμπόδια. Τον Φεβρουάριο, δυστύχημα οδήγησε σε προσωρινή διακοπή της παραγωγής για έναν μήνα. Ωστόσο, η δραστηριότητα επανεκκίνησε γρήγορα και μέχρι τον Μάρτιο είχαν ήδη φορτωθεί πέντε πλοία, με τις συνολικές αποστολές να φτάνουν το 1 εκατ. τόνους.

Όπως σημειώνουν οι αναλυτές της Allied, «η εκκίνηση του έργου δοκιμάστηκε νωρίς από τις επιχειρησιακές προκλήσεις, χωρίς όμως να αλλάξουν οι μακροπρόθεσμοι στόχοι παραγωγής». Η Rio Tinto διατηρεί τον στόχο για 5–6 εκατ. τόνους το 2026 και κλιμάκωση στα 60 εκατ. τόνους ετησίως έως το 2028.

Παράλληλα, η Γουινέα προωθεί ένα ευρύτερο αναπτυξιακό σχέδιο γύρω από τον διάδρομο Simandou, με επενδύσεις που εκτιμάται ότι θα ξεπεράσουν τα 200 δισ. δολάρια, ενισχύοντας περαιτέρω τη σημασία της περιοχής.

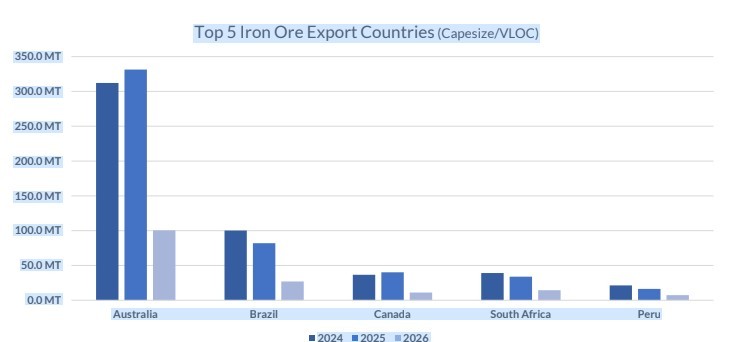

Παρά τις υψηλές προσδοκίες, η Allied επισημαίνει ότι η επίδραση του Simandou στη ναυλαγορά – και ειδικά στα Capesize – παραμένει προς το παρόν περιορισμένη.

«Στο άμεσο διάστημα, το Simandou δεν μπορεί να εκτοπίσει ουσιαστικά τα μερίδια αγοράς της Αυστραλίας ή της Βραζιλίας στην Κίνα», τονίζουν οι αναλυτές, προσθέτοντας ότι «η αύξηση της παραγωγής θα είναι σταδιακή και μη γραμμική, λόγω υποδομών και logistics». Ωστόσο, σε μεσοπρόθεσμο ορίζοντα, η εικόνα αναμένεται να αλλάξει. «Η εμφάνιση αξιόπιστων εναλλακτικών προμηθευτών θα ενισχύσει τη διαπραγματευτική θέση των Κινέζων αγοραστών», επισημαίνεται χαρακτηριστικά.

Την ίδια στιγμή, η κινεζική αγορά σιδηρομεταλλεύματος εμφανίζει σημάδια κόπωσης. Μετά το ρεκόρ εισαγωγών το 2025, οι αναλυτές προβλέπουν υποχώρηση το 2026, λόγω ασθενέστερης παραγωγής χάλυβα και συγκρατημένης εγχώριας ζήτησης.

«Η άνοδος των αποθεμάτων στα λιμάνια έχει περιορίσει το αγοραστικό ενδιαφέρον στη spot αγορά», σημειώνουν, υπογραμμίζοντας ότι η περίοδος αναπλήρωσης αποθεμάτων έχει ουσιαστικά ολοκληρωθεί.

Ιδιαίτερο ενδιαφέρον παρουσιάζει και η εγχώρια παραγωγή σιδηρομεταλλεύματος της Κίνας, η οποία συνεχίζει να υποχωρεί. «Δεν διαφαίνεται κάποιος καταλύτης αντιστροφής της τάσης το 2026», εκτιμούν οι αναλυτές, προβλέποντας περαιτέρω μείωση της παραγωγής. Η ευρύτερη εικόνα δείχνει ότι η Αφρική ενισχύει τη θέση της ως εναλλακτική πηγή προμήθειας, με projects όπως το Simandou και νέες συμφωνίες στην Κεντρική Αφρική να δημιουργούν νέα δεδομένα.

Ωστόσο, η Allied προειδοποιεί ότι η πορεία δεν θα είναι ομαλή. «Η αρχική αύξηση των όγκων θα είναι περιορισμένη, αλλά η μακροπρόθεσμη δυναμική είναι σημαντική», σημειώνουν, τονίζοντας ότι οι εξελίξεις θα εξαρτηθούν σε μεγάλο βαθμό από τη ζήτηση της Κίνας και την πορεία της χαλυβουργίας.

Σε αυτό το περιβάλλον, η ναυλαγορά και ειδικά το segment των Capesize, παραμένει εκτεθειμένη σε αντικρουόμενες δυνάμεις: από τη μία η προοπτική νέων ροών φορτίων μεγάλων αποστάσεων και από την άλλη η αβεβαιότητα γύρω από τη ζήτηση του βασικού εισαγωγέα παγκοσμίως.

Διαβάστε ακόμη

H KKR εξετάζει την πώληση της Flora Food για $10 δισ. (tweet)

Ενέργεια: Εκτόξευση του φυσικού αερίου στην Ευρώπη, λόγω των εξελίξεων στη Μ. Ανατολή (pics)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.