Παρά τη σαφή επιβράδυνση που καταγράφεται διεθνώς στις νέες ναυπηγήσεις πλοίων, η ελληνική ναυτιλία συνεχίζει να διατηρεί ισχυρή και στοχευμένη παρουσία στις επενδύσεις, επιβεβαιώνοντας τον στρατηγικό της ρόλο στις παγκόσμιες θαλάσσιες μεταφορές. Αυτό προκύπτει από τη νεότερη έκθεση της Allied Shipbroking, η οποία αποτυπώνει τη στροφή της αγοράς σε λιγότερα, αλλά μεγαλύτερα πλοία, εν μέσω γεωπολιτικής έντασης και αβεβαιότητας στις εμπορευματικές ροές.

Σύμφωνα με τα στοιχεία της Allied, η Ελλάδα συγκαταλέγεται στην πρώτη τριάδα όσον αφορά στις παραγγελίες νεότευκτων πλοίων παγκοσμίως για το 2025, με 140 νέες παραγγελίες. Το επενδυτικό ενδιαφέρον των Ελλήνων πλοιοκτητών επικεντρώνεται κυρίως στα πλοία μεταφοράς εμπορευματοκιβωτίων και στα δεξαμενόπλοια, ενώ η δραστηριότητα στο ξηρό φορτίο και στα πλοία μεταφοράς αερίου παραμένει πιο περιορισμένη.

Σε παγκόσμιο επίπεδο, η αγορά ναυπηγήσεων εισέρχεται σε φάση έντονης επιβράδυνσης. Οι συνολικές παραγγελίες μειώθηκαν από 3.832 πλοία το 2024 σε περίπου 2.531 πλοία το 2025, ενώ η συνολική χωρητικότητα υποχώρησε από 187,2 εκατ. dwt σε 122,5 εκατ. dwt.

Η Allied Shipbroking συνδέει την πτώση αυτή με τις συνεχιζόμενες γεωπολιτικές εντάσεις, κυρίως μεταξύ Ρωσίας και Ουκρανίας, τις επιθέσεις και τις ζημιές σε κρίσιμες λιμενικές υποδομές σιτηρών και πετρελαίου, αλλά και τη χαμηλή ορατότητα ως προς μια πιθανή αποκλιμάκωση. Όλοι αυτοί οι παράγοντες επηρεάζουν άμεσα τις ροές ενέργειας και πρώτων υλών, οδηγώντας τους πλοιοκτήτες σε πιο προσεκτικές επενδυτικές αποφάσεις ενόψει του 2026.

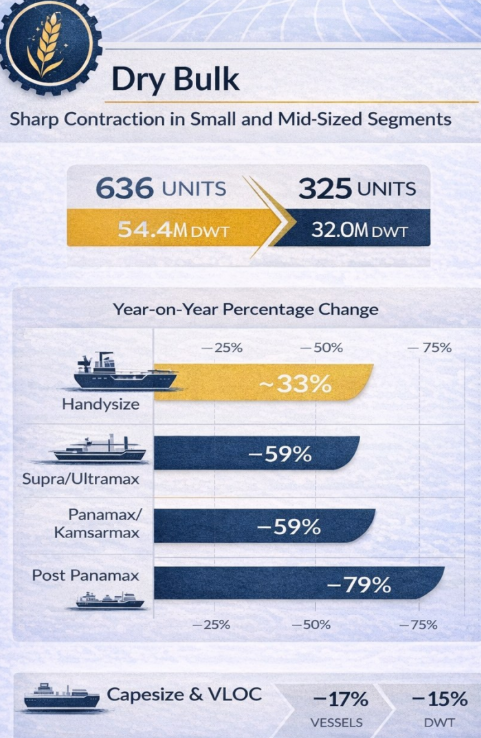

Ξηρό φορτίο

Η αγορά dry bulk καταγράφει μία από τις εντονότερες μειώσεις. Οι νέες παραγγελίες πλοίων ξηρού φορτίου υποχώρησαν κατά περίπου 49% σε αριθμό πλοίων και κατά 41% σε συνολική χωρητικότητα.

Η εικόνα διαφοροποιείται έντονα ανά μέγεθος πλοίου. Τα Supra/Ultramax και Panamax/Kamsarmax δέχθηκαν τις ισχυρότερες πιέσεις, με πτώση σχεδόν 60% τόσο σε αριθμό πλοίων όσο και σε dwt. Ακόμη μεγαλύτερη ήταν η κάμψη στα Post-Panamax, όπου οι παραγγελίες μειώθηκαν σχεδόν κατά 80%.

Αντίθετα, τα μεγαλύτερα πλοία, όπως τα Capesize και VLOC, εμφανίζουν μεγαλύτερη ανθεκτικότητα. Οι παραγγελίες τους μειώθηκαν μόλις κατά 15%–17%, γεγονός που δείχνει ότι μέρος της αγοράς συνεχίζει να επενδύει σε μεγάλα πλοία με χαμηλότερο κόστος ανά τόνο μεταφερόμενου φορτίου.

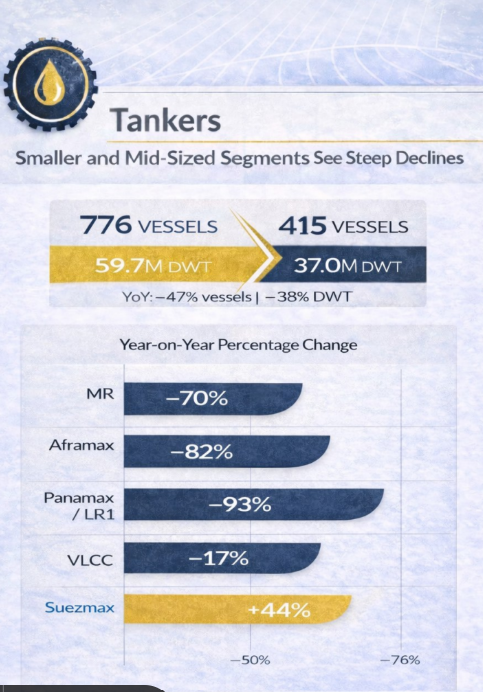

Δεξαμενόπλοια

Σημαντική μείωση καταγράφεται και στην αγορά των δεξαμενόπλοιων, με τις συνολικές παραγγελίες να υποχωρούν κατά περίπου 47% σε αριθμό πλοίων και κατά 38% σε χωρητικότητα.

Η πτώση αφορά κυρίως τα μικρότερα και μεσαία μεγέθη. Τα MR και Aframax σημειώνουν κατακόρυφη μείωση, ενώ τα Panamax/LR1 σχεδόν εξαφανίζονται από το βιβλίο παραγγελιών, με πτώση που αγγίζει το 93%.

Στον αντίποδα, τα μεγάλα δεξαμενόπλοια εμφανίζουν εντυπωσιακή αντοχή. Τα VLCC παρουσιάζουν περιορισμένη μείωση, ενώ τα Suezmax ξεχωρίζουν ως η μόνη κατηγορία με αύξηση παραγγελιών σε ετήσια βάση. Συνολικά, VLCC και Suezmax αντιστοιχούν σχεδόν στο 80% της συνολικής χωρητικότητας που παραγγέλθηκε το 2025, επιβεβαιώνοντας τη σαφή στροφή της αγοράς προς τα μεγάλα μεγέθη.

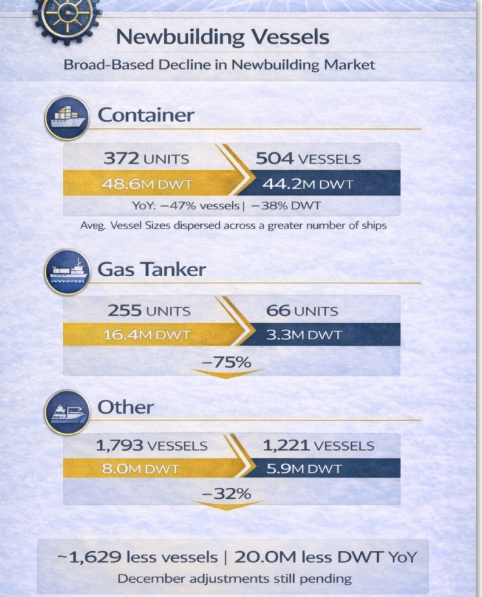

Πλοία μεταφοράς εμπορευματοκιωτίων

Σε αντίθεση με τα άλλα τμήματα της αγοράς, τα πλοία μεταφοράς εμπορευματοκιβωτίων καταγράφουν αύξηση στον αριθμό των νέων παραγγελιών. Οι παραγγελίες αυξήθηκαν από 372 πλοία το 2024 σε 504 πλοία το 2025.

Ωστόσο, η συνολική χωρητικότητα μειώθηκε από 48,6 εκατ. dwt σε 44,2 εκατ. dwt, γεγονός που δείχνει ότι οι επενδύσεις κατευθύνονται σε μικρότερα ή μεσαίου μεγέθους πλοία και όχι στα πολύ μεγάλα containerships προηγούμενων ετών. Η Ελλάδα διατηρεί ισχυρή παρουσία σε αυτόν τον τομέα, αποτελώντας έναν από τους βασικούς επενδυτές παγκοσμίως.

Πλοία μεταφοράς αερίου

Ιδιαίτερα έντονη είναι η πτώση στις νέες παραγγελίες πλοίων μεταφοράς αερίου. Οι παραγγελίες μειώθηκαν από 255 πλοία το 2024 σε μόλις 66 πλοία το 2025, ενώ η συνολική χωρητικότητα περιορίστηκε από 16,4 εκατ. dwt σε 3,3 εκατ. dwt.

Η εξέλιξη αυτή περιορίζει σημαντικά το αποτύπωμα του κλάδου στο συνολικό βιβλίο νέων ναυπηγήσεων και αντανακλά τη συγκρατημένη στάση των επενδυτών απέναντι στις μελλοντικές προοπτικές της αγοράς αερίου.

Αρνητική είναι η εικόνα και στις υπόλοιπες κατηγορίες πλοίων, όπου οι παραγγελίες μειώθηκαν από 1.793 πλοία το 2024 σε 1.221 πλοία το 2025, με τη συνολική χωρητικότητα να περιορίζεται επίσης αισθητά.

Στο σύνολό της, η έκθεση της Allied Shipbroking δείχνει ότι η παγκόσμια ναυπηγική δραστηριότητα περνά σε φάση χαμηλότερου όγκου, με έντονη διαφοροποίηση ανά κατηγορία και μέγεθος πλοίου. Μέσα σε αυτό το περιβάλλον, η ελληνική ναυτιλία ξεχωρίζει για τη στρατηγική της προσέγγιση, επιλέγοντας να επενδύει κυρίως σε κατηγορίες και μεγέθη πλοίων που προσφέρουν καλύτερες προοπτικές αποδοτικότητας και ανθεκτικότητας στον κύκλο της αγοράς.

Η Allied υιοθετεί επιφυλακτική στάση για το πρώτο τρίμηνο του 2026, εκτιμώντας ότι τόσο η αγορά ξηρού φορτίου όσο και των δεξαμενόπλοιων ενδέχεται να παρουσιάσουν ηπιότερη δυναμική. Σε αυτό το πλαίσιο, οι κινήσεις των Ελλήνων πλοιοκτητών δείχνουν προσαρμογή στις νέες συνθήκες και προσεκτική ανάγνωση των διεθνών εξελίξεων.

Διαβάστε ακόμη

«Αποστολή εξετελέσθη» για την EBRD μετά από δέκα χρόνια παρουσίας στην Ελλάδα

Νίκος, Κώστας και Γιάννης Αλεξίου (Altex): Το διεθνές στοίχημα της Funky Buddha

Με ένα κλικ τα τιμολόγια: Πότε και πώς περνούν όλες οι επιχειρήσεις στο ηλεκτρονικό σύστημα

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.