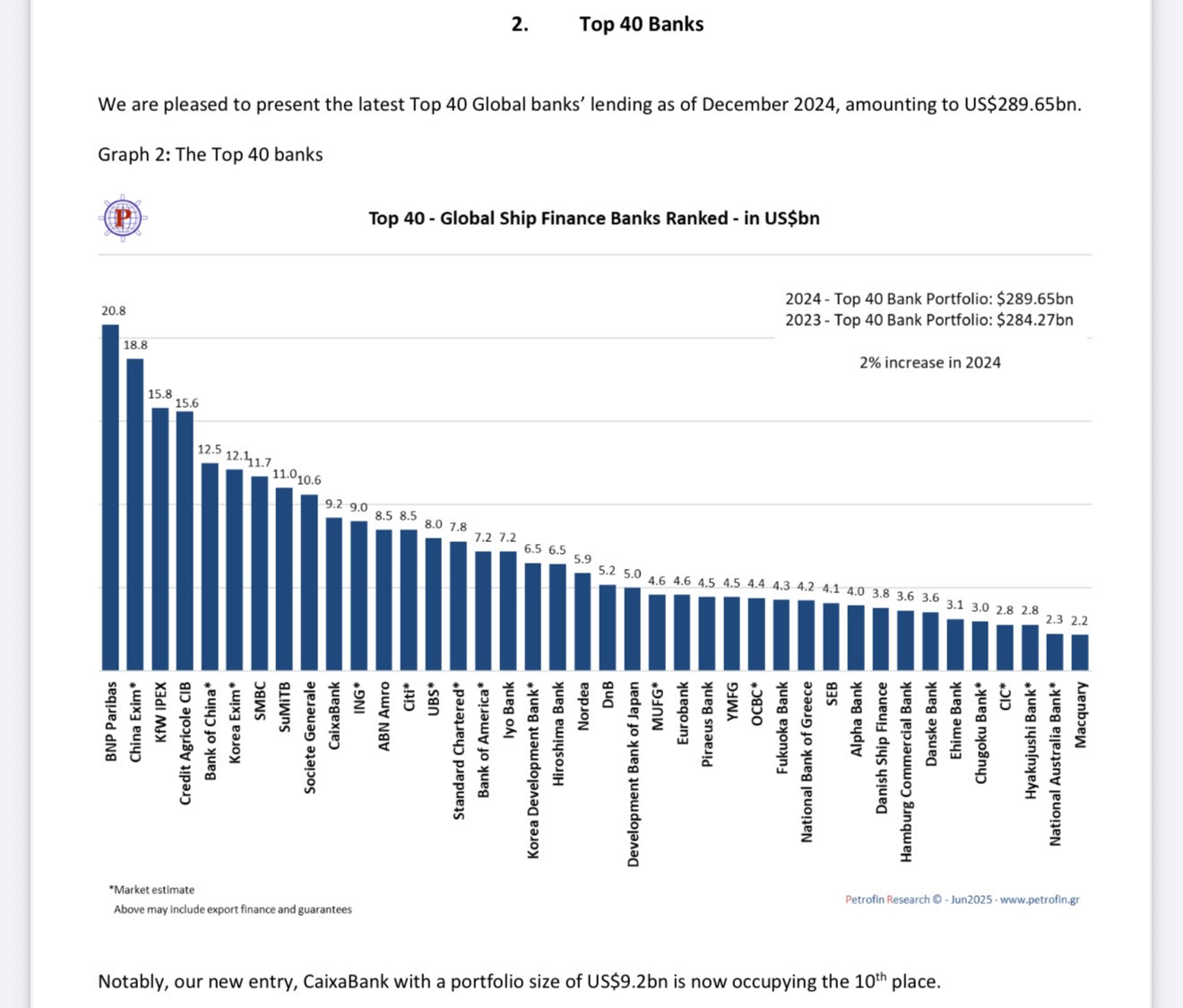

Παρά τις ισχυρές αντιξοότητες και τον εντεινόμενο ανταγωνισμό από εξωτραπεζικές πηγές χρηματοδότησης, η παγκόσμια τραπεζική βιομηχανία πλοιοχρηματοδότησης κατέγραψε το 2024 μέτρια αλλά αξιοσημείωτη αύξηση 2%, με το συνολικό δανεισμό των 40 κορυφαίων τραπεζών να φθάνει τα 289,65 δισ. δολάρια, σύμφωνα με την ετήσια έκθεση της Petrofin Research. Αν και ο ρυθμός μεγέθυνσης εμφανίζεται περιορισμένος, θεωρείται σημαντικό επίτευγμα δεδομένων των ισχυρών πιέσεων που δέχθηκε ο κλάδος, όπως η ενίσχυση του leasing, οι επικείμενες ρυθμίσεις της Βασιλείας IV και η γεωπολιτική αστάθεια.

Η εικόνα της αγοράς

Το 2024 η παγκόσμια οικονομία, σύμφωνα με το ΔΝΤ, αναπτύχθηκε κατά 3,2%, ενώ το παγκόσμιο εμπόριο αυξήθηκε κατά 2,2%. Η ζήτηση για θαλάσσιες μεταφορές ενισχύθηκε με αύξηση 5,9% σε ton miles, ενώ οι παραγγελίες νέων πλοίων υπήρξαν ισχυρές, ιδιαίτερα λόγω της ενίσχυσης των κριτηρίων ESG. Αντίθετα, οι τιμές διάλυσης πλοίων υποχώρησαν κατά 20%, γεγονός που επηρέασε αρνητικά την αξία των παλαιότερων σκαφών. Ο παγκόσμιος στόλος παρουσίασε ανομοιογενή ανάπτυξη: τα δεξαμενόπλοια αυξήθηκαν κατά 0,9%, τα bulk carriers κατά 3%, και τα containerships κατά 10%.

Παρά τις υψηλές επιτοκιακές πιέσεις από το ισχυρό δολάριο και τις αυστηρές κεφαλαιακές απαιτήσεις (Basel IV), οι ταμειακές ροές των πλοιοκτητών επέτρεψαν την εξυπηρέτηση των δανείων, ενισχύοντας την εμπιστοσύνη των τραπεζών. Οι τράπεζες μάλιστα ανταγωνίζονται μεταξύ τους αποδεχόμενες μικρότερα περιθώρια για να διατηρήσουν πελατεία, ενώ υιοθετούν νέα εργαλεία όπως δάνεια συνδεδεμένα με ESG δείκτες απόδοσης, στο πλαίσιο των Poseidon Principles.

Ενίσχυση της ελληνικής παρουσίας

Εντυπωσιακή ήταν η επίδοση των ελληνικών τραπεζών, οι οποίες αύξησαν τον δανεισμό τους στη ναυτιλία κατά 18%, από 15 δισ. δολάρια το 2023 σε 18 δισ. δολάρια το 2024. Το μερίδιο αγοράς τους ενισχύθηκε από 5,2% σε 6,1%. Την ίδια στιγμή, ευρωπαϊκές τράπεζες εξακολουθούν να κυριαρχούν στον παγκόσμιο ναυτιλιακό δανεισμό με ποσοστό 52%, αντιστοιχώντας σε περίπου 152 δισ. δολάρια από το συνολικό χαρτοφυλάκιο των κορυφαίων 40 τραπεζών. Οι ασιατικές και αυστραλιανές τράπεζες εμφάνισαν κάμψη, κυρίως λόγω περιορισμένης έκθεσης πέραν του leasing, ενώ οι ιαπωνικές διατήρησαν σταθερό μερίδιο 22%.

Το leasing κερδίζει έδαφος

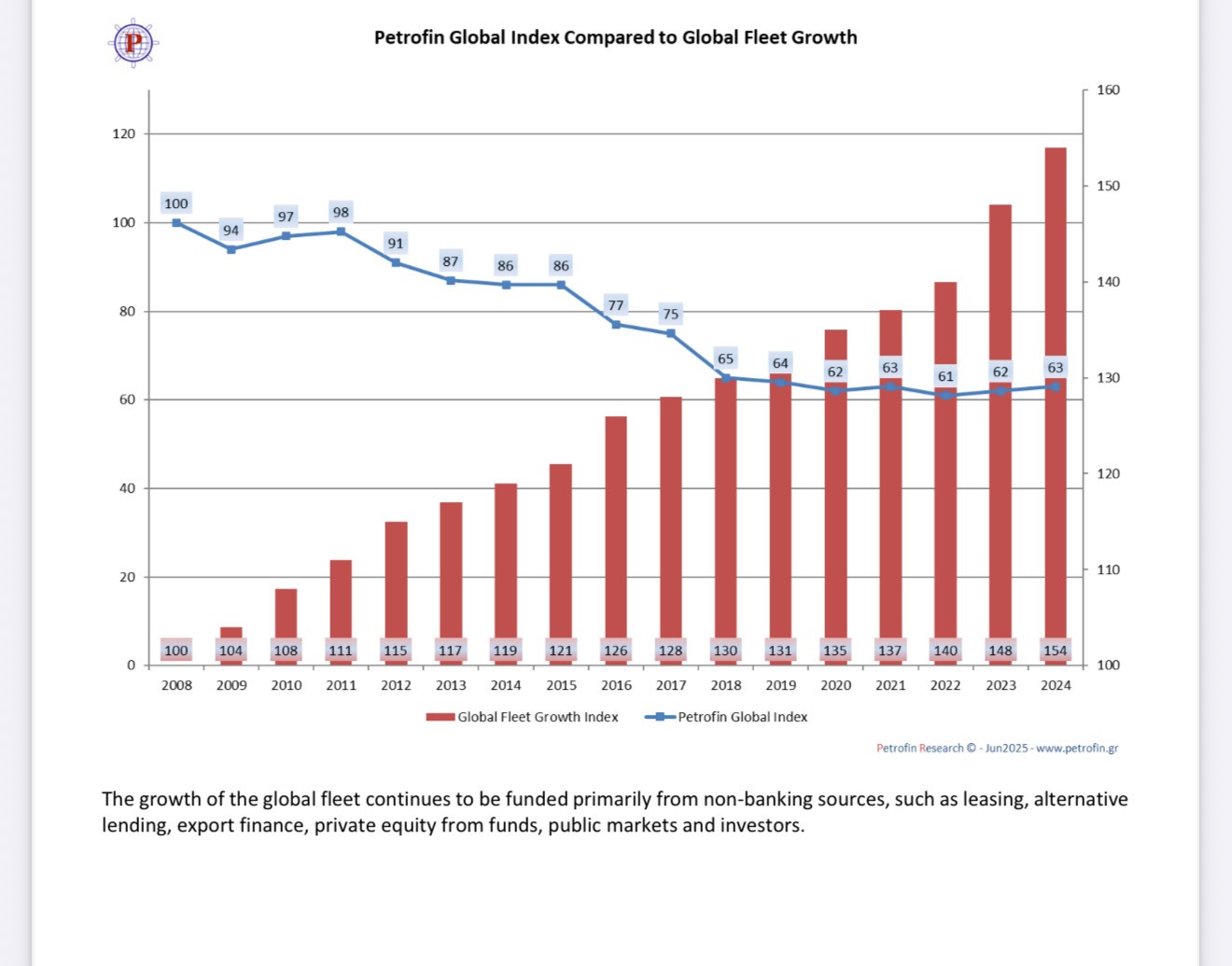

Το leasing και οι εναλλακτικοί πάροχοι κεφαλαίων (funds, export finance, SLB structures) σημείωσαν ταχύτερη ανάπτυξη από τις τράπεζες, με την Petrofin να εκτιμά ότι η συνολική ναυτιλιακή χρηματοδότηση ανέρχεται στα 625 δισ. δολάρια, δηλαδή περίπου 60% της συνολικής χρηματοδότησης της παγκόσμιας ναυτιλίας. Το κινεζικό leasing, συγκεκριμένα, εξακολουθεί να προσφέρει πιο ευέλικτους όρους και υψηλότερα LTV (loan-to-value), έως και 75%, προσελκύοντας σημαντικό μέρος της ναυτιλιακής πελατείας. Παράλληλα, funds όπως τα Neptune, Australis, Entrust και Sole επεκτείνουν τις δραστηριότητές τους, προσφέροντας εξατομικευμένες δομές χρηματοδότησης.

Αξιοσημείωτο είναι ότι αρκετοί πλοιοκτήτες –κυρίως εισηγμένοι στις ΗΠΑ– επέλεξαν να αντικαταστήσουν κινεζικά leasing με τραπεζικά δάνεια, εξαιτίας των γεωπολιτικών εντάσεων και της επιθυμίας να αποφύγουν την ταμπέλα του “Chinese ownership”. Την ίδια ώρα, η κινεζική τραπεζική αγορά περιορίζεται από αυστηρούς κανονισμούς που απαγορεύουν άμεσες χορηγήσεις σε μη Κινέζους ιδιοκτήτες, περιορίζοντας την ευελιξία της σε διμερείς δανειακές σχέσεις.

Οι προκλήσεις του 2025 και το πολιτικό ρίσκο των ΗΠΑ

Το 2025 φέρνει νέες ανατροπές, με τις πολιτικές της κυβέρνησης Τραμπ να επηρεάζουν άμεσα το διεθνές εμπόριο. Οι προστατευτικοί δασμοί κατά της Κίνας και άλλων χωρών, καθώς και η απειλή για ποινές στα κινεζικά πλοία που προσεγγίζουν αμερικανικά λιμάνια, έχουν επιφέρει καθυστερήσεις στις εμπορικές διαπραγματεύσεις και αναστάτωση στα δρομολόγια. Πλοιοκτήτες αποφεύγουν πλέον τα αμερικανικά λιμάνια, ενισχύοντας την αβεβαιότητα.

Παρά τα παραπάνω, οι τραπεζικές ροές συνεχίζονται αδιάκοπα, ενώ η δανειοδότηση νέων παραγγελιών, ειδικά σε bulkers και tankers, αυξήθηκε. Το κόστος χρηματοδότησης μειώνεται, καθώς τα περιθώρια κέρδους (margins) υποχωρούν και αυξάνεται η ωριμότητα των δανείων. Η αγορά ομολόγων υπερδιπλασιάστηκε, από 7,4 δισ. δολ. το 2023 σε 14,5 δισ. δολ. το 2024.

Η ατζέντα της βιωσιμότητας

Ιδιαίτερη έμφαση δόθηκε φέτος στο κεφάλαιο βιωσιμότητα. Η έκθεση καταγράφει ότι οι στρατηγικές των τραπεζών ευθυγραμμίζονται ολοένα και περισσότερο με τις απαιτήσεις του IMO για μειώσεις εκπομπών και τα ESG πρότυπα. Το δίκτυο των Poseidon Principles αριθμούσε στο τέλος του 2024 35 υπογράφοντες, με δάνεια 240 δισ. δολαρίων, ενώ νέα προσθήκη στην ανάλυση αποτελεί η εξέταση 30 τραπεζών που δρουν κυρίως μέσω διμερών δανείων και συνολικού χαρτοφυλακίου 200 δισ. δολαρίων.

Παρότι οι προσπάθειες αποανθρακοποίησης είναι σημαντικές, η τεχνολογική ετοιμότητα και το κόστος παραμένουν εμπόδια για την επίτευξη του στόχου μηδενικών εκπομπών έως το 2050, με ανησυχίες που συμμερίζονται τόσο οι τράπεζες όσο και οι πλοιοκτήτες.

Διαβάστε ακόμη

Δωδώνη: Με 110 εκατ. στην «τσέπη» πούλησε η CVC στους Σαράντηδες

Ελίν: Σταθερή πορεία εν μέσω στρεβλώσεων – Κανένα πρατήριο της εταιρείας στις λίστες των παραβατικών

Καυκάς: Από το μικρό μαγαζί στο Μαρκόπουλο, στην κορυφή της ελληνικής αγοράς (pics)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.