Συνεχιζόμενη, οριζόντια αύξηση των αξιών, με ερωτηματικό ωστόσο για το αμέσως προσεχές διάστημα καθώς δεν έχει αποτυπωθεί για την ώρα ο τυχόν αντίκτυπος στην αγορά από την κρίση του κορωνοϊού, ο οποίος αναμένεται να φανεί και να ‘’ποσοτικοποιηθεί’’ το γ’ τρίμηνο του 2020.

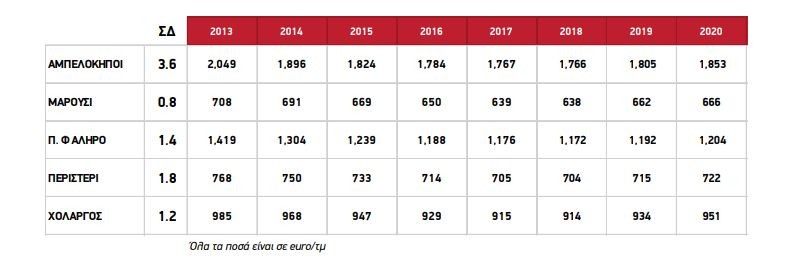

Αυτό είναι το βασικό συμπέρασμα από την τελευταία έρευνα για το β’ τρίμηνο του έτους που πραγματοποίησε η γνωστή εταιρεία συμβούλων ακινήτων GEOAXIS, αναφορικά με την αγορά οικοπέδων στην Αττική σε πέντε από τις αντιπροσωπευτικές αγορές, Αμπελοκήπους για το κέντρο), Περιστέρι για τα δυτικά προάστια, Μαρούσι, Π. Φάληρο και Χολαργός. Οι τιμές εμφανίζονται μεν ελαφρώς αυξημένες σε σχέση με το ίδιο διάστημα πέρυσι, ωστόσο υπολείπονται σημαντικά σε σχέση με μία οκταετία πρίν, το 2013, αν ληφθεί υπόψη ότι στους Αμπελοκήπους π.χ. η τιμή ανά τ.μ. αυτή την στιγμή είναι στα 1.853 ευρώ ανά τ.μ., ενώ το 2013 ήταν στα 2.049 ευρώ. Πιο κοντά σε σχέση με το 2013 είναι οι τιμές στον Χολαργό και το Περιστέρι, όπου τώρα η μέση τιμή είναι στα 951 ευρώ (από 985 ευρώ ανά τ.μ. το 2013) και στα 722 ευρώ (από 768 ευρώ ανά το τ.μ. μία οκταετία πρίν) αντίστοιχα. Στο Παλαιό Φάληρο τώρα η τιμή διαμορφώνεται στα 1.204 ευρώ από 1.419 ευρώ ανά τ.μ. το 2013.

«Η αβεβαιότητα αναφορικά με τις ευρύτερες επιπτώσεις στην εγχώρια και την παγκόσμια οικονομία διαμορφώνουν νέες συνθήκες με ενδεχομένως σημαντικές, βραχυπρόθεσμα τουλάχιστον, επιδράσεις στην αγορά ακινήτων, δεδομένης της υψηλής εξάρτησης της αγοράς από τον τουρισμό και από άλλους επιμέρους κλάδους της οικονομίας.

Με βάση αυτά αναμένεται ότι κατά τους επόμενους μήνες του 2020 οι τιμές των ακινήτων μπορεί να δεχθούν πιέσεις, το μέγεθος των οποίων θα εξαρτηθεί κυρίως από τη διάρκεια των τρεχουσών ειδικών συνθηκών. Η ταχύτητα της αποκατάστασης της επενδυτικής ζήτησης από το εξωτερικό και της βελτίωσης της εγχώριας ζήτησης θα εξαρτηθεί από την ταχύτητα επαναφοράς της ομαλότητας. Κατά την παρούσα ημερομηνία αν και δεν είναι δυνατόν να ποσοτικοποιηθεί η επίδραση του COVID-19, θεωρούμε πως η βαρύτητα της προηγούμενης συμπεριφοράς της αγοράς έχει χαμηλότερη σημασία ως βάση σύγκρισης για την εξαγωγή συμπερασμάτων για τις αξίες. Η φετινή τουριστική περίοδος, η πιθανότητα νέας έξαρσης του ιού από το φθινόπωρο, τα μέτρα στήριξης της κυβέρνησης προς την πραγματική οικονομία και η εξέλιξη των βασικών μακροοικονομικών μεγεθών θα καθορίσουν σε μεγάλο βαθμό τον αντίκτυπο που μπορεί να έχει τελικά ο COVID-19 στην αγορά ακινήτων. Ως εκ τούτων, κάθε βραχυπρόθεσμη πρόβλεψη καθίσταται εξαιρετικά επισφαλής», αναφέρει σχετικά η ανάλυση της εταιρείας.

Το δείγμα της μελέτης αφορά σε χέρσα, αδόμητα οικόπεδα με καθαρά οικιστικές αναπτυξιακές προοπτικές. Η έρευνα πραγματοποιήθηκε με επί τόπου συλλογή στοιχείων καθώς και μέσω αγγελιών.

Η πορεία των τιμών

Όπως επισημαίνει η εταιρεία, ο ρυθμός της πτώσης των αξιών που είχε καταγραφεί μέχρι και το 2017 αναστράφηκε το 2018 και φαίνεται να εμπεδώνεται το θετικό πρόσημο το 2019- 2020, αφού και στις πέντε περιοχές μελέτης καταγράφεται για δεύτερη συνεχόμενη χρονιά, αύξηση των πιθανών τιμών πώλησης οικοπέδων. Η αύξηση μετρήθηκε σε μέσο όρο 1,41% σε σχέση με το 2ο τρίμηνο 2019 και 3,68% σε σχέση με το 2ο τρίμηνο 2018.

Σε ό,τι αφορά στις αντιπαροχές, παραμένουν καθηλωμένες αφού κινήθηκαν οριακά αυξητικά σε σχέση με πέρσι με ποσοστά όχι μεγαλύτερα του 40%, όταν προ της επιβολής του ΦΠΑ στις νεόδμητες οικοδομές (1/1/2006) και προ Παγκόσμιας Οικονομικής Κρίσης (2009) είχαν καταγραφεί και περιπτώσεις ποσοστού έως 58%. Πιστεύουμε ότι τα ποσοστά αντιπαροχών θα αρχίσουν σταδιακά να αυξάνονται μόνον όταν οι τάσεις αύξησης των αξιών διαμερισμάτων παγιοποιηθούν, σε καμία περίπτωση σε διάστημα μικρότερο των 12 μηνών από σήμερα. «Παρόλα αυτά, σημειώνουμε πως τα στοιχεία που λάβαμε υπόψη μας δεν έχουν ποσοτικοποιήσει την επίδραση του COVID-19 στις αξίες, καθώς αφενός ο όγκος των συναλλαγών έχει μειωθεί αρκετά τον Απρίλιο και Μάιο 2020 και αφετέρου οι ζητούμενες τιμές που καταγράφηκαν στις αγγελίες δεν έχουν ακόμη τροποποιηθεί σημαντικά σε σχέση με την αρχή του έτους», αναφέρει η εταιρεία.

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.