Δημοσιεύθηκε στο ΦΕΚ η απόφαση με τον τύπο και το περιεχόμενο της δήλωσης στοιχείων ακινήτων (Ε9) φυσικών και νομικών προσώπων έτους 2023 και επόμενων ετών. Οι αλλαγές στη δήλωση στοιχείων ακινήτων Ε9 που προβλέπει η απόφαση της ΑΑΔΕ, αποτελεί τη βάση υπολογισμού του ΕΝΦΙΑ που θα κληθούν να πληρώσουν οι ιδιοκτήτες ακινήτων.

Συγκεκριμένα, προστέθηκαν νέοι κωδικοί στη δήλωση στοιχείων ακινήτων που αφορούν τα ημιτελή κτίσματα αλλά και όσους αποκτούν την πλήρη κυριότητα των ακινήτων.

Οι νέοι κωδικοί διευκολύνουν τους φορολογούμενους και διευκολύνουν να πετύχει ο φορολογούμενος έκπτωση στον ΕΝΦΙΑ, που ειδικά για τα ημιτελή κτίσματα φθάνουν στο 60%.

Συγκεκριμένα, για τα ημιτελή κτίσματα ανεξαρτήτως σταδίου κατασκευής που είναι κενά και ταυτόχρονα δεν έχουν ηλεκτροδοτηθεί ποτέ ή ηλεκτροδοτούνται με εργοταξιακό ρεύμα και είναι κενά, εφαρμόζεται μειωτικός συντελεστής και τελικά ο κύριος φόρος μειώνεται κατά ποσοστό 60%.

Υπενθυμίζεται ότι η δυνατότητα για διορθώσεις στο Ε9 πήρε παράταση έως τις 12 Απριλίου 2022.

Στην απόφαση αναφέρονται τα ακόλουθα:

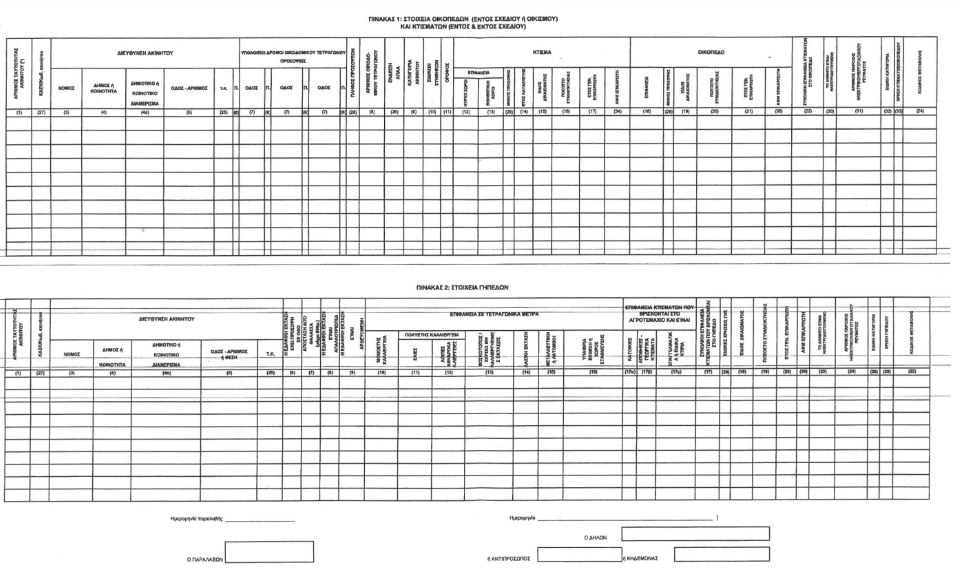

➤ Κατά την αναγραφή στη δήλωση στοιχείων ακινήτων δικαιωμάτων ψιλής κυριότητας επί ακινήτων ή δικαιωμάτων επί ακινήτων που εξομοιώνονται φορολογικά με ψιλή κυριότητα, αναγράφεται υποχρεωτικά ο ΑΦΜ του επικαρπωτή.

➤ Κατά την αναγραφή στη δήλωση στοιχείων ακινήτων δικαιωμάτων επί οικοπέδου ή γηπέδου τα οποία βρίσκονται εντός Ειδικών Σχεδίων Χωρικής Ανάπτυξης Δημοσίων Ακινήτων του ν. 3986/2011 ή εντός Σχεδίου Ολοκληρωμένης Ανάπτυξης του ν. 4062/2012, μέχρι τη μεταβίβασή τους από τον φορέα της επένδυσης προς τρίτους, συμπληρώνονται επιπλέον στοιχεία για την ένταξή τους στο αντίστοιχο φορολογικό καθεστώς, σύμφωνα με τις διατάξεις της περ. δ) της παρ. 1 και της περ. η) της παρ. 2 της ενότητας Β’ του άρθρου 4 ν. 4223/2013.

Ειδικότερα, εάν πρόκειται για οικόπεδο στη στήλη 32 «ΕΙΔΙΚΗ ΚΑΤΗΓΟΡΙΑ» του Πίνακα 1 της δήλωσης στοιχείων ακινήτων (Ε9) συμπληρώνεται ο κωδικός αριθμός 9, ενώ εάν πρόκειται για γήπεδο, στη στήλη 26 «ΕΙΔΙΚΗ ΚΑΤΗΓΟΡΙΑ» του Πίνακα 2 της δήλωσης στοιχείων ακινήτων (Ε9) συμπληρώνεται ο κωδικός αριθμός 5.

➤ Κατά την αναγραφή στη δήλωση στοιχείων ακινήτων δικαιωμάτων επί κτίσματος, μελλοντικού ή μη αποπερατωμένου, ανεγειρόμενης οικοδομής σε οποιοδήποτε στάδιο, εφόσον η μεταβίβαση έχει γίνει από κατασκευαστή, ο οποίος έχει υποχρέωση να το αποπερατώσει με βάση τον τίτλο κτήσης, στη στήλη 10 «ΕΙΔΙΚΩΝ ΣΥΝΘΗΚΩΝ» του Πίνακα 1 της δήλωσης στοιχείων ακινήτων (Ε9) συμπληρώνεται ο κωδικός αριθμός 89 «Κτίσμα μελλοντικό ή μη αποπερατωμένο που έχει αποκτηθεί από κατασκευαστή».

➤ Ειδικότερα, εφόσον κατά την 1η Ιανουαρίου του έτους φορολογίας δεν έχουν ξεκινήσει οι εργασίες κατασκευής του κτίσματος (μελλοντικό κτίσμα), στη στήλη 9 «ΚΑΤΗΓΟΡΙΑ ΑΚΙΝΗΤΟΥ» του Πίνακα 1 της δήλωσης στοιχείων ακινήτων (Ε9) συμπληρώνεται ο κωδικός αριθμός που αναφέρεται σε οικόπεδο και στη στήλη 10 «ΕΙΔΙΚΩΝ ΣΥΝΘΗΚΩΝ» του Πίνακα 1 συμπληρώνεται ο κωδικός αριθμός 89. Από την κατασκευή του σκελετού του κτίσματος και μέχρι και το αντίστοιχο στάδιο αποπεράτωσης ανά κατηγορία ακινήτου (μη αποπερατωμένο κτίσμα), εφόσον το ακίνητο δεν έχει ποτέ ηλεκτροδοτηθεί ή ηλεκτροδοτείται με εργοταξιακό ρεύμα και είναι κενό, συμπληρώνονται αθροιστικά οι ενδείξεις:

– στη στήλη 10 «ΕΙΔΙΚΩΝ ΣΥΝΘΗΚΩΝ» του Πίνακα 1 αναγράφεται ο κωδικός αριθμός 89,

– στη στήλη 30 «ΤΟ ΑΚΙΝΗΤΟ ΕΙΝΑΙ ΗΛΕΚΤΡΟΔΟΤΟΥΜΕΝΟ» του Πίνακα 1 αναγράφεται η ένδειξη ΟΧΙ για τα μη ηλεκτροδοτούμενα ακίνητα, ή, αν αναγραφεί η ένδειξη ΝΑΙ, συμπληρώνεται ο αριθμός της εργοταξιακής παροχής ηλεκτρικού ρεύματος και

– στη στήλη 32 «ΕΙΔΙΚΗ ΚΑΤΗΓΟΡΙΑ» του Πίνακα 1 συμπληρώνεται ο κωδικός αριθμός 8 «Κενό κτίσμα».

Κατά τα λοιπά, ως προς τον τρόπο αναγραφής των ακινήτων, τα δικαιολογητικά που συνυποβάλλονται και τη διαδικασία υποβολής της δήλωσης στοιχείων ακινήτων, ισχύουν τα οριζόμενα στις ΠΟΛ 1052/17.2.2014 και ΠΟΛ 1200/2014 αποφάσεις ΓΓΔΕ.

Η παρούσα απόφαση εφαρμόζεται για δηλώσεις στοιχείων ακινήτων έτους 2023 και επομένων.

Η υποχρέωση για συμπλήρωση του ΑΦΜ του επικαρπωτή κατά την αναγραφή στη δήλωση στοιχείων ακινήτων δικαιωμάτων ψιλής κυριότητας επί ακινήτων ή δικαιωμάτων επί ακινήτων που εξομοιώνονται φορολογικά με ψιλή κυριότητα, εφαρμόζεται για δηλώσεις που υποβάλλονται από 23.3.2023 και μετά (ημερομηνία δημοσίευσης της απόφασης)

Διαβάστε ακόμη:

Η Κομισιόν βάζει λουκέτο στις εικονικές εταιρείες

Γκόρντον Μουρ: Πέθανε ο «πατέρας» της Intel και ιδρυτικό στέλεχος της Silicon Valley (tweet)

Πώς η UBS επιχειρεί να φρενάρει τις διαρροές από την Credit Suisse

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.