Κατακόρυφη πτώση του κόστους στέγασης, παρασυρόμενο μεταξύ άλλων από το κόστος θέρμανσης και συντήρησης και το ενοίκιο καταγράφεται στη χώρα μας, από τις αρχές του 2023, καθώς το πρώτο πεντάμηνο του έτους μειώθηκε κατά 8,8% σε ετήσια βάση, έναντι ανόδου κατά 30,6%, το πρώτο πεντάμηνο του 2022, σύμφωνα με το εβδομαδιαίο report της Alpha Bank.

Παράλληλα, σε μια αντιστροφή της εικόνας του περασμένου έτους, όταν η ραγδαία αύξηση του ενεργειακού κόστους αποτέλεσε την κύρια αιτία ανόδου του κόστους στέγασης, η αποκλιμάκωση των τιμών της ενέργειας αποτέλεσε τον βασικότερο παράγοντα μείωσής του, τους πρώτους μήνες του 2023. Τούτο συνέβη παρά την ύπαρξη αντίρροπων δυνάμεων οι οποίες ασκούν αυξητική επίδραση στο κόστος στέγασης, όπως η άνοδος που καταγράφηκε στις τιμές των ενοικίων και των επιτοκίων. Ειδικότερα, οι τιμές των ενοικίων, μετρούμενες από τον ΕνΔΤΚ-Ενοίκια, αυξήθηκαν κατά 4%, κατά μέσο όρο, το πρώτο πεντάμηνο του έτους.

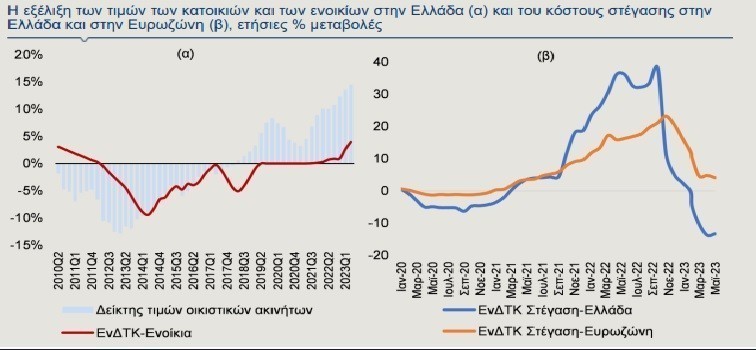

Η αύξηση, αν και με ήπιο ρυθμό, των τιμών των ενοικίων, δηλαδή των αποδόσεων των ακινήτων, συνάδει με την άνοδο της αξίας των ακινήτων. Συγκεκριμένα, οι ονομαστικές τιμές των κατοικιών διατήρησαν, το πρώτο τρίμηνο του έτους, έντονα ανοδική πορεία, με τον δείκτη τιμών οικιστικών ακινήτων να καταγράφει σημαντική αύξηση κατά 14,5% σε ετήσια βάση (Γράφημα 1α), η οποία προήλθε από την άνοδο των τιμώντόσο των νέων κατοικιών (έως 5 ετών) κατά 12,8%, όσο και των παλαιών κατοικιών (άνω των 5 ετών) κατά 15,6%. Παρά το γεγονός ότι ανάκαμψη του δείκτη τιμών των κατοικιών σημειώθηκε από το πρώτο τρίμηνο του 2018, με μια προσωρινή επιβράδυνση του ρυθμού ανόδου κατά τη διάρκεια της πανδημίας, ο δείκτης δεν έχει καλύψει πλήρως τις απώλειες που υπέστη κατά τη διάρκεια της περασμένης δεκαετίας. Ωστόσο, η αύξηση των τιμών των ακινήτων συνεπάγεται άνοδο του μη χρηματοοικονομικού πλούτου των νοικοκυριών.

Μετά τη μεγάλη αύξηση κατά 25% το 2022 συνολικά, σημειώθηκε μείωση του κόστους στέγασης στη χώρα μας, το πρώτο πεντάμηνο του 2023 (Γράφημα 1β). Συγκεκριμένα, όπως προαναφέρθηκε, στο χρονικό διάστημα Ιανουαρίου-Μαΐου το κόστος στέγασης μειώθηκε κατά μέσο όρο κατά 8,8% και μάλιστα με επιταχυνόμενο ρυθμό (με εξαίρεση τον Μάιο). Αντίθετα, το ίδιο χρονικό διάστημα, στην Ευρωζώνη, το κόστος στέγασης συνέχισε να αυξάνεται, αν και με φθίνοντα ρυθμό. Συγκεκριμένα, το κόστος στέγασης σημείωσε άνοδο κατά 7%, το πρώτο πεντάμηνο του 2023, έναντι ηπιότερης αύξησης, συνολικά το 2022 (17,5%), σε σύγκριση με την Ελλάδα.

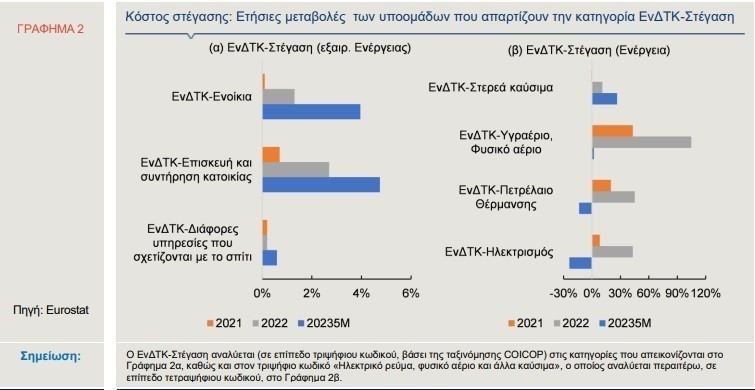

Η ανάλυση των ετήσιων μεταβολών των επιμέρους υποομάδων που απαρτίζουν τον ΕνΔΤΚ-Στέγαση προσδιορίζει τους παράγοντες της πρόσφατης πτώσης του κόστους στέγασης στη χώρα μας. Συγκεκριμένα, στο Γράφημα 2β παρουσιάζονται οι μεταβολές των υποομάδων του ΕνΔΤΚ-Στέγαση που περιλαμβάνει τα προϊόντα ενέργειας (βλ. Σημείωση). Ο εν λόγω δείκτης αυξήθηκε κατά 50,8%, το 2022, ενώ όλες οι υποομάδες του κατέγραψαν σημαντική αύξηση, με το φυσικό αέριο να έχει σημειώσει τη μεγαλύτερη αύξηση κατά περίπου 105%, ενώ ακολούθησε το πετρέλαιο θέρμανσης με αύξηση 45,1% και ο ηλεκτρισμός με αύξηση 43,1%. Αντίθετα, οι τιμές των υποομάδων εκτός ενέργειας κατέγραψαν σημαντικά ηπιότερη αύξηση, με την επισκευή και συντήρηση κατοικίας και τα ενοίκια να αυξάνονται κατά 2,7% και 1,3% αντίστοιχα, ενώ οριακή αύξηση (0,2%) κατέγραψαν και οι διάφορες υπηρεσίες που σχετίζονται με το σπίτι (Γράφημα 2α).

Η εικόνα αυτή αντιστράφηκε, το πρώτο πεντάμηνο του 2023, καθώς η πτώση των τιμών της ενέργειας οδήγησε σε σημαντική μείωση του ΕνΔΤΚ-Στέγαση που οφείλεται στην εξέλιξη των τιμών ενέργειας (-16,3%) και κυρίως των υποομάδων του, όπως ο ηλεκτρισμός (-23,8%) και το πετρέλαιο θέρμανσης (-13,6%). Αντίθετα, η υποομάδα των τιμών φυσικού αερίου διατηρήθηκε σε θετικό έδαφος αν και με σημαντικά ηπιότερο ρυθμό σε σύγκριση με το ίδιο διάστημα πέρυσι (2,1% σε ετήσια βάση, από 80% το πρώτο πεντάμηνο του 2022). Από την άλλη πλευρά, η μεγάλη άνοδος των τιμών της ενέργειας, εντός του 2022, εκτιμάται ότι έχει μετακυλιστεί στις υπόλοιπες υποομάδες του ΕνΔΤΚ-Στέγαση, με αποτέλεσμα οι τιμές της επισκευής και συντήρησης κατοικίας και των ενοικίων να έχουν αυξηθεί κατά 4,7% και 4%, το πρώτο πεντάμηνο του τρέχοντος έτους.

Συμπερασματικά, σε ό,τι αφορά στο κόστος στέγασης, η μείωση των δεικτών των υποομάδων που σχετίζονται με την ενέργεια έχει μεγαλύτερο αντίκτυπο στην εξέλιξή του, σε σύγκριση με την αύξηση των δεικτών των υποομάδων που δεν σχετίζονται με αυτήν και για το λόγο αυτό καταγράφει πτώση. Τέλος, σύμφωνα με τα στοιχεία της Eurostat, το κόστος στέγασης ως ποσοστό του διαθέσιμου εισοδήματος διατηρήθηκε στο 34,2% στη χώρα μας το 2022, το οποίο είναι το υψηλότερο ποσοστό μεταξύ των κρατών – μελών της Ευρωπαϊκής Ένωσης.

Προγράμματα στήριξης για νοικοκυριά και επιχειρήσεις: Δημοσιονομικό κόστος και πληθωριστικές πιέσεις

Η ραγδαία αύξηση των τιμών της ηλεκτρικής ενέργειας και του φυσικού αερίου, εξαιτίας κυρίως της εισβολής της Ρωσίας στην Ουκρανία και των διαταραχών στην εφοδιαστική αλυσίδα από τις επιπτώσεις της πανδημίας, προκάλεσε αναταραχές στην ομαλή λειτουργία της παγκόσμιας ενεργειακής αγοράς. Από τα τέλη του 2021, παρατηρήθηκε μια αξιοσημείωτη αύξηση των τιμών, τόσο στην Ευρώπη, όσο και στην Ασία και τις

ΗΠΑ, που κορυφώθηκε το 2022. Αποτέλεσμα αυτών των ενεργειακών ανατιμήσεων ήταν η σημαντική συνεισφορά στην αύξηση του πληθωρισμού, με επιπτώσεις για το σύνολο της οικονομίας και τους πολίτες.

Σήμερα, έχουν αποκλιμακωθεί οι τιμές της ενέργειας, όμως συνεχίζουν να βρίσκονται σε υψηλότερα επίπεδα από τα προπανδημικά, ενώ η μεταβλητότητα παραμένει (Γράφημα 3).

Η αξιολόγηση των προγραμμάτων για την αντιμετώπιση της ενεργειακής κρίσης, σε παγκόσμιο επίπεδο.

Με στόχο την αντιμετώπιση των προκλήσεων από τις ενεργειακές ανατιμήσεις, οι κυβερνήσεις υλοποίησαν πλήθος παρεμβάσεων που στόχευαν στην ανακούφιση των πολιτών και των επιχειρήσεων. Όμως, εγείρονται διάφορα ερωτήματα, όπως το δημοσιονομικό κόστος των δράσεων, η επίτευξη του στόχου της εξοικονόμησης ενέργειας και η συμβολή των ενεργειακών αυξήσεων στην επιδείνωση του πληθωρισμού.

Αναμφίβολα, τα τελευταία έτη, επιχειρήσεις και νοικοκυριά βίωσαν μια πρωτοφανή κρίση, με το διαθέσιμο εισόδημά τους να συρρικνώνεται. Οι κυβερνήσεις, παγκοσμίως, σχεδίασαν και υλοποίησαν μέτρα, στοχευμένα και μη στοχευμένα. Τα πρώτα αφορούν δράσεις για την απευθείας μείωση της τιμής της ενέργειας, ενώ η δεύτερη κατηγορία αφορά σε μέτρα ενίσχυσης του εισοδήματος, με στόχο την τόνωση της αγοραστικής δυνατότητας των καταναλωτών και των επιχειρήσεων, καθώς και μέτρα που εφαρμόστηκαν για το σύνολο του πληθυσμού ή υποομάδες αυτού.

Σύμφωνα με πρόσφατη έκθεση του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ), το

δημοσιονομικό κόστος από τις παρεμβάσεις για την αντιμετώπιση των συνεπειών στις τιμές της ενέργειας σε

41 κράτη- μέλη του εκτιμάται στα 803 δισ. δολάρια για το διάστημα 2022-2023 (Aiming Better: Government

support for households and firms during the energy crisis, OECD, Ιούνιος 2023). Αξίζει να σημειωθεί, όμως,

ότι η πλειονότητα των παρεμβάσεων (77%) αντιστοιχεί σε μη στοχευμένα μέτρα (που ωφελούν οριζόντια όλα

τα νοικοκυριά, τις επιχειρήσεις ή τους χρήστες ενέργειας), αφού οι ιθύνοντες χάραξης πολιτικής αντέδρασαν

άμεσα και υλοποίησαν πολιτικές που στόχευαν στην προστασία των νοικοκυριών και στη βιωσιμότητα των

επιχειρήσεων.

Οι δυσκολίες που υπήρχαν στη σύνδεση του εισοδήματος με την ενεργειακή χρήση, ενδεχομένως, να ήταν

ο καταλυτικός παράγοντας που εμπόδισε την εφαρμογή στοχευμένων μέτρων προς εκείνους που είχαν τη

μεγαλύτερη ανάγκη βοήθειας.

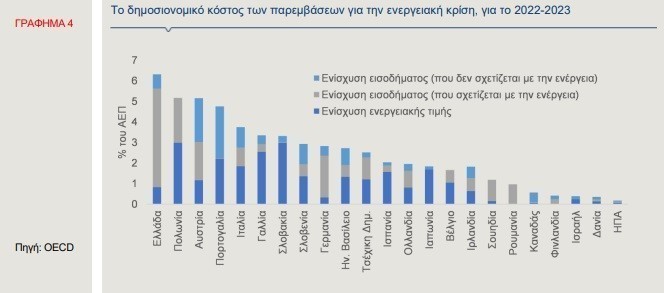

Το κόστος των δημοσιονομικών παρεμβάσεων διαφέρει μεταξύ των κρατών, με τις ευρωπαϊκές χώρες να

παρουσιάζουν την υψηλότερη δαπάνη (Γράφημα 4), ως απόρροια των γεωπολιτικών διαταραχών και της

υψηλότερης εξάρτησης από την εισαγωγή ενέργειας και ιδίως φυσικού αερίου. Χαρακτηριστικά, οι χώρες με

υψηλή ενεργειακή εξάρτηση από τις εισαγωγές (π.χ. Λιθουανία, Ελλάδα, Ιταλία) αποτέλεσαν τις χώρες με

την υψηλότερη δαπάνη ως ποσοστό του ΑΕΠ.

Η εισβολή της Ρωσίας στην Ουκρανία και οι κυρώσεις που επιβλήθηκαν ανάγκασαν τις χώρες να

αναζητήσουν εναλλακτικούς προμηθευτές ενέργειας για να διασφαλίσουν την ενεργειακή τους ασφάλεια.

Βέβαια, οι επενδύσεις έχουν αυξηθεί σημαντικά στον ενεργειακό κλάδο, στοχεύοντας στην ενεργειακή

επάρκεια και ασφάλεια. Εξίσου σημαντική ήταν και η παρατεταμένη πολιτική μηδενικής ανοχής στον COVID19 που εφαρμόστηκε στην Κίνα, η οποία οδήγησε σε μείωση της κατανάλωσης ενέργειας και έδωσε τη

δυνατότητα να αναπληρώσουν τις μειωμένες εισαγόμενες ποσότητες από την Ρωσία.

Επίσης, τα κράτη με γεωγραφική εγγύτητα στην Ρωσία (Ρουμανία, Σλοβακία, Πολωνία) συνεχίζουν να υλοποιούν δράσεις για την ανακούφιση των πολιτών και των επιχειρήσεων, ενώ αναζητούν εναλλακτικές πηγές παροχής ενέργειας. Όμως, εκτός από τις παρεμβάσεις που εφαρμόστηκαν για τη στήριξη των νοικοκυριών και των επιχειρήσεων και το δημοσιονομικό τους κόστος, ζητούμενο ήταν και η εξοικονόμηση ενέργειας. Μάλιστα, σε πολλές

περιπτώσεις, το ύψος των επιδοτήσεων ήταν άμεσα συνδεδεμένο με τα ποσοστά εξοικονόμησης.

Σύμφωνα με πρόσφατη έκθεση της Ευρωπαϊκής Επιτροπής (Report on the review of emergency intervention to

address high energy prices, Ιούνιος 2023), τα κράτη μέλη εφάρμοσαν δράσεις για την εξοικονόμηση

ενέργειας, μειώνοντας τη ζήτηση ηλεκτρικής ενέργειας από 0,5% έως 15%. Επίσης, θα πρέπει να αναφερθεί

η ταχύτερη ανάπτυξη των ανανεώσιμων πηγών ενέργειας, ώστε να προστατευτούν οι ευρωπαίοι πολίτες

από ενεργειακές κρίσεις και να επιτευχθεί ο στόχος της ενεργειακής μετάβασης.

Τέλος, οι ανατιμήσεις στην ενέργεια είχαν σημαντική συμβολή στη γενική αύξηση του πληθωρισμού. Τα

νοικοκυριά με τα χαμηλότερα εισοδήματα ήταν πιο ευάλωτα στις πληθωριστικές πιέσεις, αφού τείνουν να

ξοδεύουν μεγαλύτερο μέρος του εισοδήματός τους για ηλεκτρική ενέργεια και θέρμανση. Τα προγράμματα

στήριξης που εφαρμόστηκαν από τα κράτη είχαν ως αποτέλεσμα να ανακουφίσουν τους πολίτες από τις

έντονες πληθωριστικές πιέσεις.

Συνοψίζοντας, οι κυβερνήσεις έδρασαν ταχύτατα για τη στήριξη των νοικοκυριών και των επιχειρήσεων. Το

δημοσιονομικό κόστος διαφέρει μεταξύ των κρατών, ενώ η εξοικονόμηση ενέργειας και οι επενδύσεις για

πράσινη μετάβαση θα διαδραματίσουν καταλυτικό ρόλο στον ενεργειακό μετασχηματισμό.

Συνεχίζεται η σύσφιγξη της νομισματικής πολιτικής από τις κεντρικές τράπεζες, με τις προβλέψεις για την οικονομία της Κίνας να αναθεωρούνται προς τα κάτω

• Η κεντρική τράπεζα του Ην. Βασιλείου (BoE) αύξησε το επιτόκιο αναφοράς της, κατά 50 μονάδες

βάσης (μ.β.), στο 5%, αιφνιδιάζοντας τις αγορές

• Αύξηση επιτοκίων πραγματοποιήθηκε επίσης στην Ελβετία, την Νορβηγία και την Τουρκία

• Επιδείνωση των προβλέψεων για την οικονομία της Κίνας, εξαιτίας, κυρίως, της κρίσης στα ακίνητα.

ΗΠΑ

Ο πρόεδρος της Ομοσπονδιακής Τράπεζας των ΗΠΑ (Fed), Τζερόμ Πάουελ , κατέθεσε στο Κογκρέσο ότι ο πληθωρισμός παραμένει πολύ υψηλός και ότι η Fed έχει ακόμα δρόμο να διανύσει για την αντιμετώπισή του και την επαναφορά στον μεσοπρόθεσμο στόχο του 2%. Οι αγορές εκτιμούν ότι η Fed, μετά από την παύση του Ιουνίου, θα συνεχίζει τη σύσφιγξη, με στόχο την αποκλιμάκωση του πληθωρισμού, που όμως αναμένεται να περιορίσει, ως έναν βαθμό, την ανάπτυξη.

Αναμφίβολα, η ραγδαία αύξηση των επιτοκίων καθιστά ακριβότερη τη χρηματοδότηση των επιχειρήσεων, οδηγώντας σε ενδεχόμενες χρεοκοπίες επιχειρήσεων, ενώ η παρατεταμένη, ανεστραμμένη καμπύλη αποδόσεων των ομολόγων (η διαφορά των αποδόσεων μεταξύ 2ετούς και 10ετούς ομολόγου) προϊδεάζει για ενδεχόμενη ύφεση

(Γράφημα 5α). Βέβαια, η Υπουργός Οικονομικών, Jannet Yellen, δήλωσε ότι ο κίνδυνος για ύφεση έχει μειωθεί, λόγω της ανθεκτικότητας της αγοράς εργασίας. Τέλος, στα τέλη της εβδομάδας, αναμένεται να ανακοινωθεί ο δείκτης προσωπικών καταναλωτικών δαπανών (PCE), που λαμβάνει σοβαρά υπόψη η Fed για τις μελλοντικές της κινήσεις.

ΖτΕ

Μετά από τις ανακοινώσεις από το Ifo Institute για οριακή ύφεση της γερμανικής οικονομίας (-0,4%), αυξάνεται η πιθανότητα η ΕΚΤ να προβεί σε αύξηση των επιτοκίων στις επόμενες συνεδριάσεις. Βέβαια, ο αντιπρόεδρος της ΕΚΤ, Luis De Guindos, ανέφερε ότι η γραμμή του τερματισμού για τις αυξήσεις των επιτοκίων έχει αρχίσει ήδη να διαφαίνεται, με την αύξηση του Ιουλίου να θεωρείται όμως δεδομένη.

Επίσης, συμπλήρωσε ότι η άνοδος των επιτοκίων έχει αρχίσει να αποτυπώνεται στην πραγματική οικονομία, μέσω της αύξησης της χρηματοδότησης των επιχειρήσεων. Τέλος, αυτήν την εβδομάδα, θα δημοσιοποιηθούν τα στοιχεία για τον πληθωρισμό του Ιουνίου.

Διεθνής Οικονομία

Η κεντρική τράπεζα του Ην. Βασιλείου (ΒοΕ) αιφνιδίασε τις αγορές, με την απόφασή της να προβεί για 13η διαδοχική φορά σε αύξηση του βασικού επιτοκίου, κατά 50 μ.β., στο 5%. Καταλυτικό ρόλο διαδραμάτισε η ανακοίνωση για αύξηση του πληθωρισμού κατά 8,7%, τον Μάιο, σε ετήσια βάση (Γράφημα 5β). Επίσης, το καθαρό δημόσιο χρέος του Ηνωμένου Βασιλείου, εξαιρουμένου του χρέους των τραπεζών που ελέγχονται από το κράτος, υπερέβη, τον Μάιο, το 100% του ΑΕΠ, για πρώτη φορά από το 1961, σύμφωνα με το Γραφείο Εθνικών Στατιστικών Στοιχείων (ONS). Από την άλλη πλευρά, η S&P, σε συνέχεια άλλων χρηματοπιστωτικών ιδρυμάτων, υποβάθμισε την πρόβλεψή της για την οικονομία της Κίνας, στο 5,2%, εξαιτίας κυρίως της κρίσης στα ακίνητα αλλά και της επιβράδυνσης στις επενδύσεις.

Τέλος, η κεντρική τράπεζα της Τουρκίας (TCMB) αύξησε το επιτόκιο αναφοράς κατά 6,5% στο 15%, με στόχο τη σταθερότητα των τιμών.

Οι συναλλαγματικές ισοτιμίες και οι αγορές ομολόγων

Σύμφωνα με τα στοιχεία του Χρηματιστηρίου του Σικάγου, οι συνολικές καθαρές τοποθετήσεις (αγορές μείον πωλήσεις), στην ισοτιμία του ευρώ με το δολάριο, διατηρήθηκαν θετικές, την εβδομάδα που έληξε στις 20

Ιουνίου. Οι θετικές θέσεις (υπέρ του ευρώ, ‟long”) μειώθηκαν, για πέμπτη διαδοχική εβδομάδα, κατά 7.173 συμβόλαια, με αποτέλεσμα οι συνολικές καθαρές θέσεις να διαμορφωθούν στα 144.649 συμβόλαια, από 151.822 συμβόλαια, την προηγούμενη εβδομάδα (Γράφημα 6).

Ελαφρώς ανοδικές τάσεις παρατηρούνται στη συναλλαγματική ισοτιμία του ευρώ έναντι του δολαρίου, με την ισοτιμία, στις 27 Ιουνίου, να βρίσκεται στο 1,0972 €/$, στον απόηχο των δηλώσεων της επικεφαλής της ΕΚΤ, Christine Lagarde, ότι ο επίμονος και υψηλός πληθωρισμός αναμένεται να διατηρηθεί στη ΖτΕ για μεγάλο χρονικό διάστημα, απομακρύνοντας έτσι το ενδεχόμενο να κηρύξει σύντομα το τέλος των επιτοκιακών αυξήσεων.

Τέλος, ανέφερε ότι η ΕΚΤ θα παραμείνει σε αυτά τα υψηλά επίπεδα για όσο χρειαστεί. Ανοδικές τάσεις καταγράφονται στην ομολογιακή αγορά των ΗΠΑ, με την απόδοση του 10ετούς ομολόγου να ανέρχεται στο 3,70%, στις 27 Ιουνίου, ενώ το 2ετές κινείται ακόμα υψηλότερα, στο 4,65%, με τις αγορές να προεξοφλούν μια αύξηση κατά 25 μ.β., στη συνεδρίαση του Ιουλίου.

Επιπλέον, στη ΖτΕ, παρατηρούνται ελαφρώς ανοδικές τάσεις στις αποδόσεις των ομολόγων, στον απόηχο των δηλώσεων της Lagarde για τη νομισματική πολιτική. Χαρακτηριστικά, η απόδοση του 10ετούς γερμανικού ομολόγου ανήλθε στο 2,28%, στις 27 Ιουνίου. Τέλος, η διαφορά απόδοσης μεταξύ του 10ετούς ομολόγου της

Ελλάδας και του 10ετούς ομολόγου της Γερμανίας (spread) βρίσκεται στις 122 μ.β., ενώ του 10ετούς ιταλικού ομολόγου ακόμα υψηλότερα, στις 164 μ.β.

Διαβάστε ακόμη

«Ασανσέρ» o πληθωρισμός και τον Ιούνιο – Ξεκινά η μάχη κατά της ακρίβειας

Συμφωνία BASEL III: Οι θετικές εξελίξεις στους κανόνες ναυτιλιακής χρηματοδότησης

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.