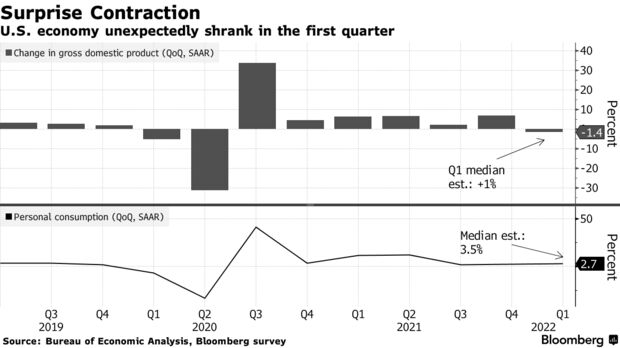

Απροσδόκητη ύφεση εμφάνισε στο α’ τρίμηνο το αμερικανικό ΑΕΠ, το οποίο συρρικνώθηκε κατά 1,4% σε ετήσια βάση, αδυνατώντας να ακολουθήσει την ανάπτυξη – ρεκόρ (6,9%) του δ΄ τριμήνου του 2021. Μάλιστα, οι αρνητικοί ρυθμοί μεταβολής αποτέλεσαν κεραυνό εν αιθρία, καθώς οι πλέον απαισιόδοξοι προέβλεπαν ανάπτυξη 1%.

Σύμφωνα με τους αναλυτές, η ύφεση οφείλεται σε μια σειρά παραγόντων, οι οποίοι επηρέασαν δυσμενώς την πορεία της μεγαλύτερης οικονομίας του πλανήτη. Η αύξηση των μολύνσεων Covid, η εκτίναξη του πληθωρισμού σε υψηλό 40ετίας και η ρωσική εισβολή στην Ουκρανία, αναμφίβολα, διαδραμάτισαν σημαντικό ρόλο στην απογοητευτική επίδοση του α’ τριμήνου.

Δεν είναι τυχαίο ότι οι τιμές χονδρικής σκαρφάλωσαν στο +7,8% την περίοδο Ιανουαρίου – Μαρτίου, ενώ οι ιδιωτικές επενδύσεις και οι κρατικές δαπάνες μειώθηκαν αισθητά. Ταυτόχρονα, το αρνητικό εμπορικό ισοζύγιο συνέβαλε έτι περισσότερο στην ύφεση.

Το μοναδικό παρήγορο στοιχείο αφορούσε την ιδιωτική κατανάλωση, η οποία αυξήθηκε κατά 2,7% κόντρα στις πληθωριστικές πιέσεις.

Το πρόβλημα για την αμερικανική οικονομία, μάλιστα, συνίσταται στο γεγονός ότι τα χειρότερα είναι… μπροστά, καθώς για την αναχαίτιση του υψηλού πληθωρισμού, η κεντρική τράπεζα ετοιμάζεται να προβεί σε γενναίες αυξήσεις επιτοκίων (σήμερα βρίσκονται στο 0,25%).

Ας σημειωθεί ότι τα αυξημένα επιτόκια ναι μεν βοηθούν στην άμβλυνση των πληθωριστικών πιέσεων, αλλά ταυτόχρονα υπονομεύουν τις προοπτικές ανάπτυξης. Αντίθετα, τα μειωμένα επιτόκια ενισχύουν την πορεία της οικονομίας, αλλά οδηγούν σε τόνωση του πληθωρισμού.

Η Goldman Sachs, σε πρόσφατο σημείωμα, τοποθέτησε στο 35% τις πιθανότητες της ύφεσης για το 2022, ενώ πιθανότητες «σημαντικής ύφεσης» για το επόμενο διάστημα «βλέπει» και η Deutsche Bank.

Διαβάστε επίσης:

UBS: Χαμηλώνει την ανάπτυξη, διατηρεί την αισιοδοξία για την ελληνική οικονομία

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.