Η BofA διατηρεί την άποψη ότι η ελληνική οικονομία βρίσκεται σε τροχιά υπεραπόδοσης έναντι του μέσου όρου της Ευρωζώνης τα επόμενα δύο έτη και η άποψη αυτή αντανακλά «τη θετική δυναμική των επενδύσεων, την ηπιότερη μετακύλιση της νομισματικής πολιτικής και τη συνεχιζόμενη δημοσιονομική σύνεση», εξηγεί η αμερικανική επενδυτική τράπεζα.

Η άποψη αντανακλά τρεις παράγοντες:

1) θετική δυναμική για τις επενδύσεις, μετά από χρόνια υποεπενδύσεων και εν μέσω πλήρους απορρόφησης των κονδυλίων της ΕΕ,

2) πιο μετριοπαθή μετακύλιση της νομισματικής πολιτικής, δεδομένης της ειδικής για τη χώρα δομής του Σχεδίου Ανάκαμψης και Ανθεκτικότητας (ΣΑΑ) και του εγχώριου χρέους και

3) δημοσιονομική σύνεση και δέσμευση για διαρθρωτικές μεταρρυθμίσεις.

«Από την άλλη πλευρά, ορισμένες μακροχρόνιες διαρθρωτικές προκλήσεις δεν έχουν ακόμη αντιμετωπιστεί και επίσης, ενώ οι κίνδυνοι ανά χώρα είναι περιορισμένοι, η Ελλάδα παραμένει ευάλωτη σε εξωτερικούς κλυδωνισμούς. Όσον αφορά τα επιτόκια, καθώς τα μακροοικονομικά και τεχνικά θεμελιώδη μεγέθη παραμένουν εποικοδομητικά, θεωρούμε ότι το 10ετές spread του ελληνικού δεκαετούς έναντι του γερμανικού θα μπορούσε να διαπραγματεύεται μεταξύ Ισπανίας και Πορτογαλίας. Αναμένουμε έως και άλλες 30 μ.β. σύσφιξης από εδώ και πέρα.», προβλέπει ο οίκος.

«Αναμένουμε ανάπτυξη 1,1% το 2024 και 1,7% το 2025. Με τις προβλέψεις μας για την ανάπτυξη της Ευρωζώνης στο 0,4% και 1,1% αντίστοιχα, διατηρούμε την άποψη ότι η Ελλάδα θα υπεραποδώσει έναντι του περιφερειακού μέσου όρου εντός του ορίζοντα προβλέψεων. Οι προβλέψεις μας παραμένουν κάτω από το consensus της αγοράς για το 2024 και το 2025, που κυμαίνονται σε 1,5% και 2,3%, αντίστοιχα», συνεχίζει η BofA.

Μετά από σταθερή ανάπτυξη το α’ τρίμηνο πέρυσι, η οποία καθοδηγήθηκε κυρίως από την κατανάλωση και τις καθαρές εξαγωγές (εν μέσω ισχυρής ανάκαμψης του τουρισμού), η οικονομία έμεινε στάσιμη το γ’ τρίμηνο, εισερχόμενη σε φάση μη θεαματικής αναπτυξιακής δυναμικής. «Για τα επόμενα τρία τρίμηνα, αναμένουμε ότι η ιδιωτική κατανάλωση θα χάσει δύναμη, καθώς η πιο υποτονική δυναμική των επενδύσεων και του καθαρού εμπορίου από την επίδραση της σύσφιξης της ΕΚΤ, το κακό εξωτερικό περιβάλλον και τη μέτρια σύσφιξη της δημοσιονομικής πολιτικής θα επιδράσουν. Αυτό θα ήταν συνεπές με μια μέση ανάπτυξη στο 0,2% τριμηνιαίως. Όταν η ΕΚΤ αρχίσει να μειώνει τα επιτόκια, ο χαμηλότερος πληθωρισμός επιτρέψει την ανάκαμψη του πραγματικού εισοδήματος και το εξωτερικό περιβάλλον βελτιωθεί, η ελληνική ανάπτυξη θα επιταχυνθεί εκ νέου το β’ εξάμηνο φέτος στο 0,4% τριμηνιαίως κατά μέσο όρο, πριν συγκλίνει σε ένα μέσο ρυθμό 0,5% τριμηνιαίως το 2025», εκτιμά η BofA.

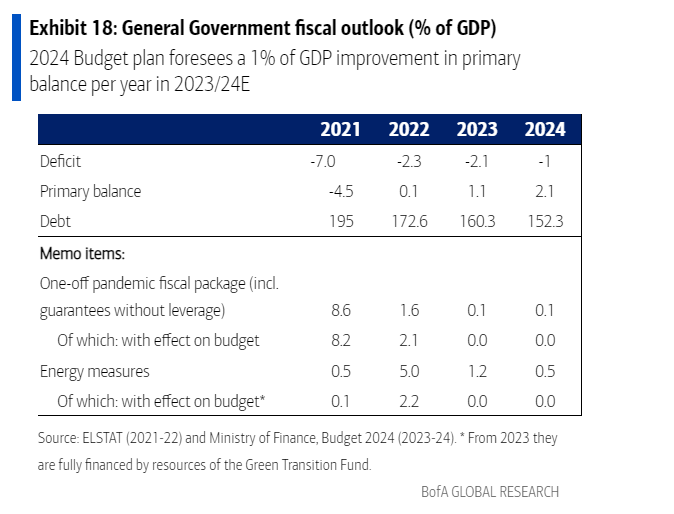

«H δημοσιονομική σύνεση και δέσμευση για διαρθρωτικές μεταρρυθμίσεις, θεωρούμε ότι διευκολύνεται από την τρέχουσα φάση πολιτικής σταθερότητας μετά τις εκλογές του Ιουνίου 2023 και από την ενίσχυση του κλίματος μετά τις πρόσφατες αναβαθμίσεις της αξιολόγησης σε επενδυτική βαθμίδα από την S&P και τη Fitch το φθινόπωρο του 2023», εξηγεί η τράπεζα.

Μακροχρόνιες διαρθρωτικές προκλήσεις και κίνδυνοι για τις προοπτικές

Η πιο ζωηρή βραχυπρόθεσμη μακροοικονομική εικόνα δεν θα πρέπει να επισκιάζει τις μακροχρόνιες διαρθρωτικές αδυναμίες. Η βελτίωση της παραγωγικότητας μέσω διαρθρωτικών μεταρρυθμίσεων και αποτελεσματικότερης κατανομής των πόρων, η ενίσχυση της ανταγωνιστικότητας και η στροφή προς ένα πιο ανθεκτικό μοντέλο ανάπτυξης παραμένουν εκκρεμείς προκλήσεις.

«Μεσοπρόθεσμα αυτές οι αλλαγές θα πρέπει να οδηγήσουν σε προσαρμογή του ισοζυγίου τρεχουσών συναλλαγών. Ωστόσο, βραχυπρόθεσμα, το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών είναι πιθανό να παραμείνει μεταξύ των υψηλότερων στην Ευρωζώνη και να αφήσει την οικονομία εκτεθειμένη σε εξωτερικούς κινδύνους. Ενώ οι κίνδυνοι που αφορούν τις προοπτικές ανά χώρα είναι περιορισμένοι (και συγκεντρώνονται κυρίως γύρω από την έγκαιρη εφαρμογή του εθνικού ΣΣΑ), ο κατάλογος των εξωγενών κινδύνων είναι μακρύς, από τη γεωπολιτική (συμπεριλαμβανομένης της κατάστασης στην Ουκρανία/Ισραήλ και των πιο πρόσφατων διαταραχών στην Ερυθρά Θάλασσα) και τις επιπτώσεις τους στις τιμές (κόστος ενέργειας/ναυτιλίας) έως το ασθενέστερο του αναμενόμενου παγκόσμιο αναπτυξιακό υπόβαθρο. Από την άλλη πλευρά, ο ταχύτερος του αναμενόμενου αποπληθωρισμού θα στήριζε μια ταχύτερη ανάκαμψη της αγοραστικής δύναμης, Συνολικά, παρά τη βραχυπρόθεσμη υπεραπόδοση, προειδοποιούμε ότι η ελληνική οικονομία και τα περιουσιακά στοιχεία παραμένουν εξαιρετικά ευάλωτα σε εξωτερικούς κλυδωνισμούς», συμπεραίνει η BofA.

Διαβάστε ακόμη

Εξωδικαστικός: Έως 28% το επιπλέον «κούρεμα» οφειλών – 3% σταθερό επιτόκιο για 3 έτη

Σταϊκούρας: Κατασκευή του 80% της Πατρών – Πύργου έως το τέλος 2024

Βουτιά 23,5% στις πωλήσεις της Remy Cointreau

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.