Η πιθανή οικονομική ύφεση που προκλήθηκε από τον κοροναϊό θα αποτελέσει μια σοβαρή δημοσιονομική πρόκληση σε ορισμένες χώρες της ζώνης του ευρώ. Δεδομένων των ειδικών συνθηκών της πανδημίας, απαιτείται μια ευρωπαϊκή λύση, η οποία θα περιλαμβάνει περισσότερες αγορές από την Ευρωπαϊκή Κεντρική Τράπεζα, έναν σημαντικά ενισχυμένο Ευρωπαϊκό Μηχανισμό Σταθερότητας και έναν βαθμό αλληλοεπικάλυψης των δαπανών που συνδέονται με την πανδημία.

Αυτό αναφέρει μεταξύ άλλων σε ανάλυσή του ο Zsolt Darvas, Senior Fellow του Bruegel. Ο ίδιος αναλύει τα δημοσιονομικά μέτρα που ανακοινώθηκαν για την αντιμετώπιση της πανδημίας και καταλήγει στο συμπέρασμα σε ό,τι αφορά την ευρωζώνη είναι μονόδρομος ένας συνδυασμός που θα περιλαμβάνει την αμοιβαιοποίηση του χρέους. Οι χώρες εντός και εκτός της ΕΕ εργάζονται σκληρά για να περιορίσουν την πανδημία και να αντιμετωπίσουν τις δυσμενείς οικονομικές της επιπτώσεις.

Με βάση τα τελευταία δεδομένα ο Zsolt Darvas του Bruegel αναλύει τα δημοσιονομικά μέτρα που ανακοινώθηκαν από τις κυβερνήσεις και τα τοποθετεί σε τρεις κατηγορίες:

- Αμεσα μέτρα στήριξης όπως πρόσθετες κυβερνητικές δαπάνες

- Αναβολή ορισμένων πηγών εσόδων, συμπεριλαμβανομένων των φόρων και των ασφαλιστικών εισφορών οι οποίες μετατίθενται για αργότερα

- Aλλες προβλέψεις και εγγυήσεις ρευστότητας

Το μέγεθος και το περιεχόμενο των δημοσιονομικών μέτρων ποικίλλουν με το συνολικό ποσό των άμεσων κινήτρων να κυμαίνεται μεταξύ 0,4% στην Ουγγαρία και 5,5% στις Ηνωμένες Πολιτείες. Αυτό υπογραμμίζει την έλλειψη κοινής δημοσιονομικής αντίδρασης, ακόμη και στη ζώνη του ευρώ. Είναι αξιοσημείωτο ότι το άμεσο επιπρόσθετο δημοσιονομικό κόστος των πρόσθετων δαπανών για την υγειονομική περίθαλψη ήταν μέχρι σήμερα χαμηλότερο από το 0,2% του ΑΕΠ. Ακόμη και αν αυτά τα ποσά είναι διπλάσια ή τριπλάσια κατά τη διάρκεια του έτους, το άμεσο δημοσιονομικό κόστος των πρόσθετων μέτρων υγειονομικής περίθαλψης θα παραμείνει σχετικά μικρό ποσοστό του ΑΕΠ.

Κανείς δεν μπορεί να προβλέψει με ακρίβεια πόσο βαθιά θα είναι η ύφεση το 2020, αλλά πολλοί παράγοντες υποδηλώνουν ότι η οικονομική επιβάρυνση από την πανδημία θα είναι τεράστια. Η οικονομία αυτή τη στιγμή λειτουργεί στο 65% σε ό,τι αφορά τα φυσιολογικά της επίπεδα στη Γαλλία. Η Ιταλία, όπου έχει σταματήσει όλη η μη βασική παραγωγή, πιθανότατα λειτουργεί σε πολύ χαμηλότερο επίπεδο.

Η εξάπλωση της πανδημίας δεν έχει ακόμη επιβραδυνθεί σε πολλές ευρωπαϊκές χώρες και, ως εκ τούτου, είναι αδύνατο να προβλεφθεί η διάρκεια των σημερινών αυστηρών μέτρων. Η έρευνα για τις πανδημίες υποδηλώνει ότι έχουν μακροχρόνιες δυσμενείς οικονομικές επιπτώσεις. Ακόμη και αν η Ευρώπη καταφέρει να αντιμετωπίσει την πανδημία σε μερικούς μήνες οι δυσμενείς επιπτώσεις σε ορισμένες βιομηχανίες όπως ο τουρισμός, είναι πιθανόν να είναι επίμονες.

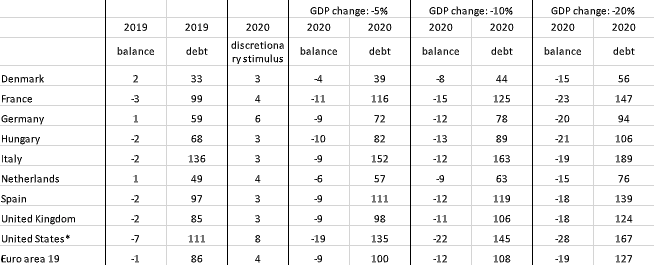

Ποιος θα ήθελε να περάσει τις καλοκαιρινές διακοπές στη Μαδρίτη, το Μιλάνο ή το Παρίσι, λίγες εβδομάδες μετά από μια πανδημία; Οι επιχειρήσεις μπορεί να μάθουν ότι η τηλεδιάσκεψη μπορεί να αντικαταστήσει πολλές προσωπικές συναντήσεις, αφήνοντας μόνιμο αρνητικό αντίκτυπο σε βιομηχανίες που σχετίζονται άμεσα και έμμεσα με ταξίδια, ξενοδοχεία και εκδηλώσεις. Κάνοντας απλές προσομοιώσεις για να εκτιμήσω το έλλειμμα του προϋπολογισμού και τις συνέπειες του δημόσιου χρέους με τρία εναλλακτικά σενάρια του ΑΕΠ: -5%, -10% και -20% το 2020 το Bruegel καταλήγει στο εξής

Βασικό σενάριο: Ελαφρώς πιο άμεσο ερέθισμα από ό, τι έχει ήδη υιοθετηθεί (στην περίπτωση χωρών για τις οποίες υπολογίσαμε ήδη τα φορολογικά μέτρα, τα οποία περιλαμβάνουν πέντε χώρες της ευρωζώνης, Γαλλία, Γερμανία , Ιταλία, Κάτω Χώρες και Ισπανία).

Μέτρα της τάξης του 3% του ΑΕΠ για τις χώρες της ζώνης του ευρώ εκτός της Γαλλίας, της Γερμανίας, της Ιταλίας, των Κάτω Χωρών και της Ισπανίας. Χωρίς τα μέτρα, οι δημόσιες δαπάνες αυξάνονται με τον ίδιο ρυθμό με τον μέσο ρυθμό ανάπτυξης από το 2014 έως το 2019.

Χωρίς τα μέτρα τα δημόσια έσοδα ως ποσοστό του ΑΕΠ είναι τα ίδια το 2020 με το 2019. Το επιτόκιο του δημόσιου χρέους είναι το ίδιο το 2020 με το 2019. Σε αυτό το σενάριο δεν περιλαμβάνονται οι αναβολές σε πληρωμές φόρων, εισφορών κλπ οι οποίες ενδεχομένως θα συνεχιστούν αυξάνοντας το δημοσιονομικό έλλειμμα, ούτε οι διάφορες εγγυήσεις (οι οποίες ενδεχομένως θα προκληθούν σε βαθιά ύφεση, αυξάνοντας το δημοσιονομικό έλλειμμα. Ως εκ τούτου, οι υπολογισμοί μου προσεγγίζουν τις τάξεις μεγέθους, αλλά σε βαθιά συρρίκνωση, το δημοσιονομικό έλλειμμα και η συνακόλουθη αύξηση του λόγου δημόσιου χρέους / ΑΕΠ θα μπορούσαν να είναι υψηλότερες από ό, τι δείχνουν οι παρακάτω υπολογισμοί.

Πίνακας 1: Δημοσιονομικές επιπτώσεις των εναλλακτικών σεναρίων του ΑΕΠ – ισοζύγιο γενικής κυβέρνησης και χρέος,% ΑΕΠ

Πηγή: 2019 στοιχεία από την έκδοση του Νοεμβρίου 2019 της AMECO, οι προβολές είναι υπολογισμοί Bruegel

Οι χώρες με σχετικά χαμηλά επίπεδα δημόσιου χρέους το 2019 – η Δανία, οι Κάτω Χώρες και η Γερμανία – θα διατηρήσουν το ποσοστό χρέους τους κάτω από το 100% του ΑΕΠ, ακόμη και στην περίπτωση συρρίκνωσης του ΑΕΠ κατά 20%.

Ωστόσο, οι χώρες με υψηλότερα αρχικά επίπεδα χρέους ενδέχεται να δουν ανησυχητικές αυξήσεις. Για παράδειγμα, σε περίπτωση ύφεσης 20%, η οποία δυστυχώς δεν είναι απίθανη, το ιταλικό δημόσιο χρέος θα φθάσει το 189% του ΑΕΠ μέχρι το τέλος του 2020.

Οι επενδυτές, οι οποίοι μέχρι στιγμής είναι ικανοποιημένοι με την ενισχυμένη πολιτική ποσοτικής χαλάρωσης της Ευρωπαϊκής Κεντρικής Τράπεζας, μπορεί να συνειδητοποιήσουν ότι ακόμη και το σύνολο των αγορών περιουσιακών στοιχείων της ΕΚΤ το 2020 θα ανερχόταν σε λιγότερο από το ένα τρίτο του νέου χρέους που εκδίδεται από τις χώρες της ζώνης του ευρώ . Η νέα έκδοση χρεογράφων θα μπορούσε να είναι ακόμη μεγαλύτερη . Σε αυτή την περίπτωση μπορεί να δούμε τις αγορές να πιέζουν εκ νέου τις χώρες με υψηλό χρέος.

Είναι αλήθεια ότι η Ιαπωνία ήταν σε θέση να λειτουργήσει με σχεδόν 240% δημόσιο χρέος. Όμως, το μισό έχει ήδη αγοραστεί από την Τράπεζα της Ιαπωνίας. Στη ζώνη του ευρώ, τα περιουσιακά στοιχεία της ΕΚΤ ανέρχονται στο 18% του δημόσιου χρέους της Γαλλίας, 26% στη Γερμανία, 16% στην Ιταλία και 22% στην Ισπανία. Η συνεχιζόμενη σταθεροποίηση της αγοράς από την ΕΚΤ σε μια εποχή όπου το δημόσιο χρέος εκρήγνυται θα απαιτούσε ακόμη περισσότερες αγορές από ό, τι έχει ανακοινωθεί μέχρι στιγμής.

Οι νέες αγορές κρατικού χρέους θα πρέπει να συνεχιστούν για αρκετά χρόνια, αν όχι για δεκαετίες. Δεδομένων των εξαιρετικών περιστάσεων που προκάλεσε η πανδημία, αυτό θα ήταν επιθυμητό, αλλά θα μπορούσε να αντιμετωπίσει νομικές προκλήσεις. Ελλείψει περαιτέρω μαζικής αύξησης των αγορών της ΕΚΤ, ορισμένες χώρες της ζώνης του ευρώ ενδέχεται να αντιμετωπίσουν ανανεωμένη πίεση στην αγορά. Βασικός λόγος για αυτό είναι ότι οι χώρες αυτές είχαν φτωχές δημοσιονομικές και διαρθρωτικές πολιτικές στο παρελθόν.

Ένα πρόγραμμα χρηματοδοτικής βοήθειας από τον Ευρωπαϊκό Μηχανισμό Σταθερότητας (ΕSM) είναι απίθανο να δώσει λύση στο πρόβλημα καθώς τα πυρομαχικά του μηχανισμού είναι πολύ λίγα σε σχέση με το μέγεθος των επιπτώσεων της πανδημίας. Καθώς και για το γεγονός ότι η διάσωση από τον ΕSM θα ήταν τοξική σε ορισμένες χώρες. Μια πιστωτική γραμμή ESM σε όλα τα κράτη μέλη χωρίς όρους δεν μπορεί να αποτελέσει την λύση. Η πυροσβεστική δύναμη του ΕΣΜ θα πρέπει να αυξηθεί μαζικά για να αντιμετωπίσει το εκρηκτικό χρέος σε ορισμένες χώρες (Πίνακας 1).

Εάν ούτε η ΕΚΤ ούτε ο ΕSM είναι σε θέση να ηρεμήσουν τις αγορές, τότε θα προκύψει μια άλλη επιλογή: (1) να επιτραπεί μια μαζική κρίση δημόσιου χρέους μετά την πανδημική κρίση, γεγονός που θα επιδεινώσει όλες τις χώρες της ΕΕ και θα μπορούσε να ανατρέψει όλη την διαδικασία ολοκλήρωσης · ή (2) να εξομοιώσει μέρος του οικονομικού κόστους της πανδημίας, για παράδειγμα είτε με μια κοινή υπηρεσία διαχείρισης χρέους για τη ζώνη του ευρώ είτε με έκτακτη κοινή έκδοση χρέους, για τη χρηματοδότηση κοινών δαπανών που συνδέονται με την κρίση των κορονοϊών.

H αμοιβαιοποίηση του χρέους και ο ηθικός κίνδυνος

Βεβαίως, η αμοιβαία αναγνώριση συνεπάγεται κάποιο ηθικό κίνδυνο: τα μέλη της ΕΕ με υψηλό χρέος ενδέχεται να μην έχουν πλέον το κίνητρο να ακολουθήσουν υπεύθυνη δημοσιονομική πολιτική στο μέλλον.

Αν και αυτό είναι ένα επιχείρημα που ευσταθεί υπάρχουν σημαντικοί παράγοντες που απαιτούν κάποιο βαθμό αμοιβαιοποίησης των οικονομικών δαπανών που συνδέονται με την πανδημία.

- Πρώτον, οι χώρες χαμηλού χρέους έχουν ηθική ευθύνη να ενθαρρύνουν και να επιτρέψουν, για παράδειγμα, στην Ιταλία που εντάχθηκε στη ζώνη του ευρώ το 1999, όταν δεν πληρούσε τα κριτήρια.

- Δεύτερον, οι χώρες χαμηλού χρέους επικρότησαν επίσης την ελλιπή αρχιτεκτονική της ζώνης του ευρώ, η οποία είναι τώρα μάρτυρας της δεύτερης δραματικής κρίσης σε μια δεκαετία, χωρίς τα κατάλληλα εργαλεία για την αντιμετώπιση της κρίσης.

- Τρίτον, ορισμένες χώρες χαμηλού χρέους επωφελήθηκαν μαζικά από την ενιαία αγορά και τα μεγάλα πλεονάσματα τρεχουσών συναλλαγών.

- Τέταρτον, η πανδημία είναι ένα εξωτερικό σοκ που προκαλεί ανθρώπινο πόνο χωρίς προηγούμενο από τον Δεύτερο Παγκόσμιο Πόλεμο.

- Και πέμπτο, μια μαζική κρίση δημόσιου χρέους μπορεί να διακινδυνεύσει ακόμη περισσότερο ανθρώπινο πόνο και έξοδο από τη ζώνη του ευρώ, με πολλές αρνητικές συνέπειες και για πολλές άλλες χώρες.

- Για τους λόγους αυτούς, απαιτείται μια ευρωπαϊκή λύση, η οποία θα περιλαμβάνει περισσότερες αγορές από την ΕΚΤ, ένα σημαντικά αυξημένο ESM και κάποιον βαθμό αμοιβαιοποίησης του οικονομικού κόστους που συνδέεται με την πανδημία.

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.