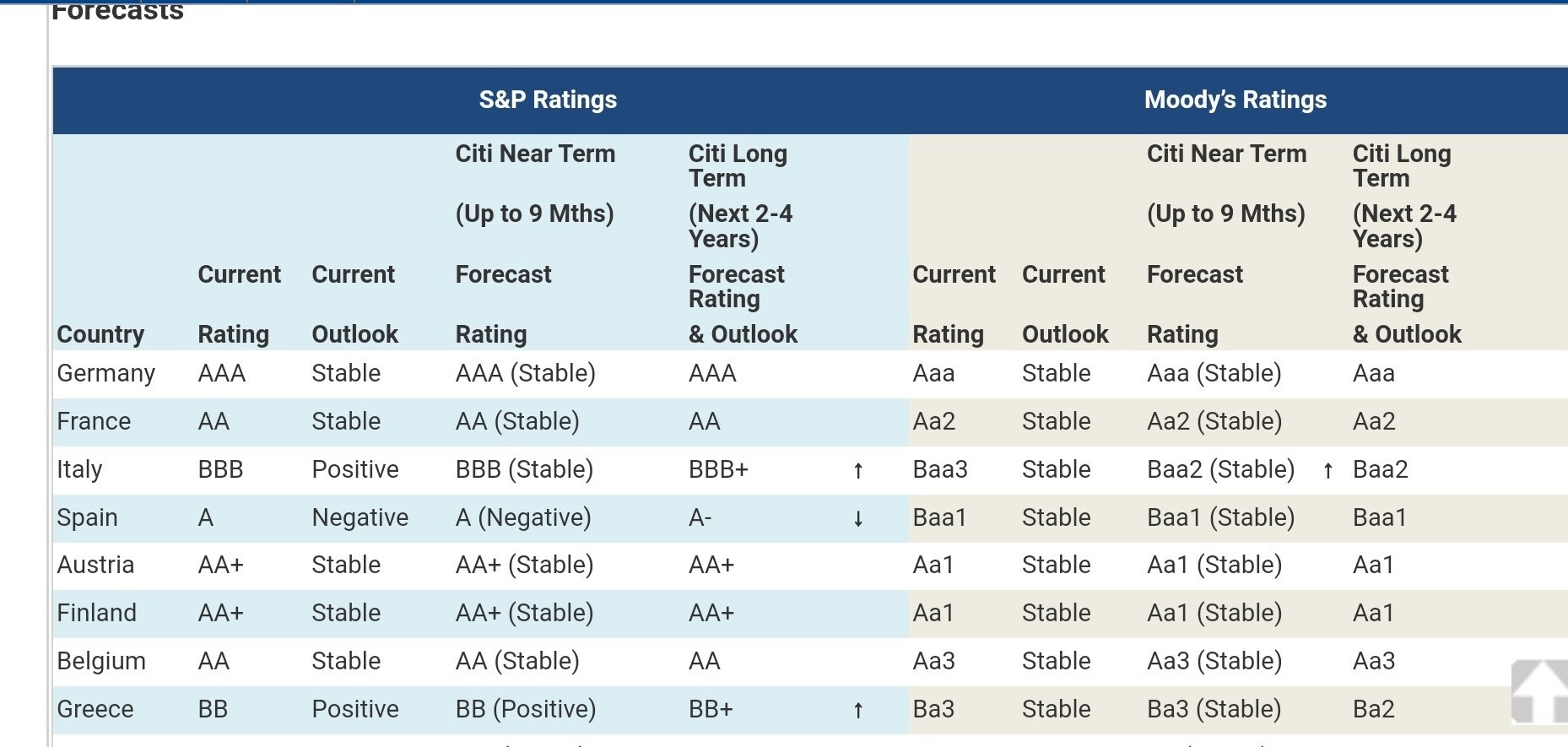

Η Citigroup προβλέπει βραχυπρόθεσμα θετικές εξελίξεις από τους οίκους αξιολόγησης Standard & Poor’s και Moody’s, αλλά σε βαθμό που δεν θα επιτρέψει στη χώρα μας να επανέλθει στην επενδυτική βαθμίδα σύντομα.

Πιο αναλυτικά, η εκτίμησή της Citigroup είναι ότι για τους επόμενους 9 μήνες, η Standard & Poor’s θα αναβαθμίσει τη χώρα σε BB+ από BB (Positive) που είναι τώρα και η Moody’s από Ba3 (Stable) σε Βa2 αλλά σε αυτά τα επίπεδα αξιολόγησης θα παραμείνει η επενδυτική αξιολόγηση της ώρας μακροπρόθεσμα και για τα επόμενα 2-4 έτη.

Η εκτίμηση της Citigroup είναι διαφορετική από της JP Morgan αλλά και του consensus της αγοράς που εκτιμά ότι το 2023 η χώρα θα είναι σε αξιολόγηση investment grade.

Αλλαγή της στάσης της ΕΚΤ

Η Citigroup συνεχίζει να αναμένει ότι οι καθαρές αγορές περιουσιακών στοιχείων θα λήξουν το Δεκέμβριο του 2022, αλλά αντί για την πρώτη αύξηση το 2024 και στη συνέχεια μία αύξηση ετησίως, τώρα βλέπει αυξήσεις κατά 25 μονάδες βάσης τον Ιούνιο και τον Δεκέμβριο κάθε έτους 2023-2025. Αυτό θα οδηγήσει το επιτόκιο καταθέσεων στο 1%, το βασικό επιτόκιο επαναγοράς στο 1,5% και το επιτόκιο οριακού δανεισμού στο 2%.

Η επανεπένδυση των κεφαλαίων από τίτλους που λήγουν θα πρέπει να συνεχιστεί καθ’ όλη τη διάρκεια, συμπεριλαμβανομένου του έως και 1,85 τρισεκατομμυρίου ευρώ ποσού τίτλων που έχει συσσωρευτεί στο πρόγραμμα της πανδημίας (PEPP).

Το αποτέλεσμα της συνεδρίασης του Δεκεμβρίου έθεσε την ΕΚΤ σε μια ακόμη χαμηλότερη και πιο απότομη πορεία από την αναμενόμενη. Μετά τον Σεπτέμβριο του 2022, οι καθαρές αγορές 20 δισεκατομμυρίων ευρώ ανά μήνα ενδέχεται να είναι αορίστου χρόνου, αλλά υπό την προϋπόθεση ότι είναι αναγκαίο να γίνει κάτι τέτοιο. Δεν αναμένει επαρκή συναίνεση για την παράτασή τους πέραν του 2022 (ούτε για την επανενεργοποίησή τους, εκτός εάν η οικονομία υποστεί σοβαρό πλήγμα), αλλά ούτε αρκετή συναίνεση για την αύξηση των επιτοκίων αμέσως μετά (παρά τις οδηγίες ότι οι αγορές καθαρών περιουσιακών στοιχείων τελειώνουν «λίγο» πριν από την άνοδο των επιτοκίων).

Μέχρι τα μέσα του 2023, ωστόσο, η αυξανόμενη άνοδος των μισθών και οι προβλέψεις για τον πληθωρισμό το 2025 που θα είναι αρκετά κοντά στον στόχο του 2%, θα μπορούσαν να ανοίξουν τον δρόμο για αυξήσεις επιτοκίων.

Η δημοσιονομική πολιτική στο επίκεντρο

Παραμένει το βασικό αντικυκλικό εργαλείο για ασύμμετρους κινδύνους αλλά και συνολικά, δεδομένων των περιορισμών της νομισματικής πολιτικής στα κατώτερα όρια. Το 2022, οι κυβερνήσεις έχουν περιθώριο να στηρίξουν την οικονομία, καθώς οι δημοσιονομικοί κανόνες της ΕΕ παραμένουν σε αναστολή και το κόστος δανεισμού χαμηλό. Προβλέπει ότι το συνολικό δημοσιονομικό έλλειμμα της ζώνης του ευρώ θα μειωθεί από περίπου 7% σε 4-5% του ΑΕΠ το 2022.

Ωστόσο, το αυξανόμενο κόστος δανεισμού, η υποχώρηση της στήριξης της ΕΚΤ και οι δημοσιονομικοί κανόνες της ΕΕ θα μπορούσαν να αμφισβητήσουν τη δημοσιονομική ικανότητα των ασθενέστερων κρατών-μελών από το 2023. Μεταρρυθμίσεις των δημοσιονομικών κανόνων είναι στην ημερήσια διάταξη, αλλά αντί να αμβλύνονται οι κανόνες για το χρέος και το έλλειμμα, το «κλειδί» θα είναι η διατήρηση της αντικυκλικής δημοσιονομικής ικανότητας σε όλα τα μέρη της ευρωζώνης.

Διαβάστε ακόμα:

Σύμβαση leasing αντί δόσης για τα «κόκκινα» στεγαστικά δάνεια

Βγαίνει στο σφυρί το σπίτι-μουσείο του ζωγράφου Σπύρου Βασιλείου στην Ακρόπολη

Η επόμενη μέρα για την Trastor – Οι νέες επενδύσεις και ο στρατηγικός σχεδιασμός

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.