Η Morgan Stanley μετριάζει την υπερβολική αισιοδοξία της για τις προοπτικές των τραπεζικών μετοχών στην Ελλάδα.

Σε ανάλυσή της για τις ελληνικές τράπεζες η Morgan Stanley αναφέρεται εκτενώς στο σχέδιο Ηρακλής και στις κρατικές εγγυήσεις που το συνοδεύουν ως βασικό εργαλείο μείωσης των κόκκινων δανείων. Εκτιμά πως ο Ηρακλής θα σηκώσει το μεγάλο βάρος στην εξυγίανση των τραπεζικών ισολογισμών καθώς θα καθαρίσει 22 δισ. ευρώ του χρόνου, μειώνοντας το ποσοστό των Μη Εξυπηρετούμενων Ανοιγμάτων (ΜΕΑ) στο 23% το 2020.

Ωστόσο, παρ’ ότι αναγνωρίζει ότι η οικονομική και πολιτική συγκυρία αλλά και το νομικό πλαίσιο υποστηρίζουν το πρότζεκτ μείωσης των ΜΕΑ, θεωρεί ότι τα αναμενόμενα θετικά αποτελέσματα έχουν σε μεγάλο βαθμό αποτιμηθεί στις μετοχές και για το λόγο αυτό «προσγειώνει» τις υπερβολικά θετικές προοπτικές που είχε διατυπώσει σε προηγούμενη ανάλυσή της.

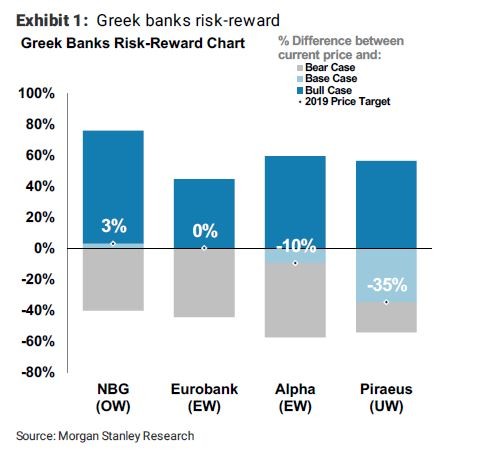

Γι αυτό το λόγο περιορίζει τις προοπτικές της Eurobank στο equal-weight από over-weight και προβλέπει μείωση της τιμής στα 0,90 ευρώ (από 1) , διατηρεί την Εθνική Τράπεζα στο overweight, αναβαθμίζει τις προοπτικές της Alpha Bank στο equal-weight από underweight κι αυξάνει την προοπτική της τιμής για τη μετοχή της τράπεζας στα 1,70 ευρώ (από 1,20). Παράλληλα, διατηρεί την Τράπεζα Πειραιώς στο Underweight.

H Morgan Stanley προχωρά σε αύξηση της τιμής-στόχου για τη μετοχή της Alpha Bank στα 1,70 ευρώ από 1,20 ευρώ πριν βλέποντας ωστόσο περιθώριο πτώσης της τάξης του 11%, για την Eurobank προχωρά σε μείωση της τιμής-στόχου στα 0,90 ευρώ από 1 ευρώ πριν βλέποντας περιθώριο πτώσης 1,3% και για την Πειραιώς διατηρεί σταθερή τη σύσταση underweight ενώ αυξάνει την τιμή-στόχο στα 2 ευρώ από 1,30 ευρώ πριν ενώ για την Εθνική Τράπεζα διατηρεί τη σύσταση overweight, αλλά με μικρά περιθώρια βελτίωσης.