Τις εκτιμήσεις της για τις προοπτικές ανάπτυξης της ελληνικής οικονομίας αλλά και την επενδυτική στρατηγική στο τελευταίο τρίμηνο του 2021 δημοσιοποίησε η Euroxx.

Όπως σημειώνεται σε πολυσέλιδο report του τμήματος Wealth Management της χρηματιστηριακής, η ελληνική οικονομία αναπτύχθηκε κατά 3,4% στο β’ τρίμηνο του 2021, έναντι αύξησης 4,5% στο α’ τρίμηνο, ενώ εκτιμάται ότι θα έχει αναπτυχθεί κατά 8% στα τέλη του έτους και κατά 3% το 2022.

Οι επενδύσεις και η συσσώρευση αποθεμάτων κατάφεραν να αντισταθμίσουν και με το παραπάνω τις συνέπειες της μετάδοσης της μετάλλαξης Δέλτα του covid-19 στην ιδιωτική κατανάλωση και τον τουρισμό. Επισημαίνεται παράλληλα ότι η Ελλάδα ήταν η χώρα με την μικρότερη διαφορά στις εμπορικές πτήσεις τον Αύγουστο του 2021 σε σχέση με τον Αύγουστο του 2019 (7%).

Η επανεκκίνηση της οικονομίας και η ανάπτυξη σε αγορές – κλειδιά ενδυνάμωσαν την μεταποιητική δραστηριότητα παρά τα προβλήματα στην εφοδιαστική αλυσίδα – ο δείκτης PMI στην Ελλάδα έφτασε υψηλό 21 ετών τον Αύγουστο.

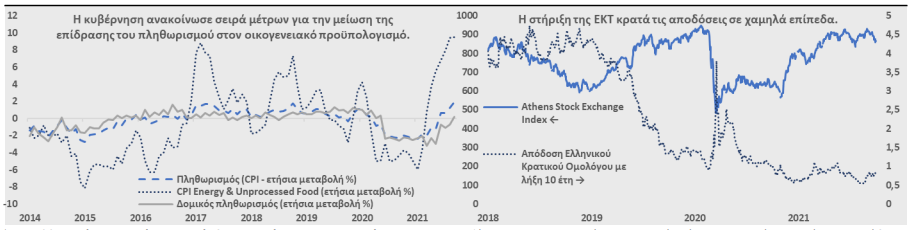

Η Euroxx αναφέρει πως η ένταξη των ελληνικών κρατικών ομολόγων στο πρόγραμμα APP της ΕΚΤ μετά τη λήξη του PEPP τον Μάρτιο του 2022 – αν πραγματοποιηθούν – θα συνεχίσουν να κρατούν τις αποδόσεις σε χαμηλά επίπεδα.

Όπως επισημαίνεται στην Επενδυτική Στρατηγική του τμήματος Wealth Management για το 4ο Τρίμηνο του 2021, η αναμενόμενη απόδοση των πληθωριστικών κυβερνητικών ομολόγων (TIPS) υπερτερεί προς το παρόν σε σχέση με τα κυβερνητικά ομόλογα. Με βάση τα ιστορικά χαμηλά spreads των ομολόγων, τόσο τα ομόλογα υψηλής απόδοσης (high yield bonds) όσο και τα ομόλογα υψηλής πιστοληπτικής βαθμίδας (investment grade bonds) έχουν μικρή πιθανότητα θετικής απόδοσης. Τα εξασφαλισμένα δάνεια (senior loans) αποτελούν μία ελκυστική επιλογή κυρίως χάρη στην θετική τους σχέση με τα επιτόκια. Σε κάθε περίπτωση, λέει η Euroxx, συστήνεται προσεκτική επιλογή εκδοτών με χαμηλή διάρκεια.

Σε ότι αφορά στις μετοχικές αξίες, η ενδεχόμενη αύξηση των επιτοκίων αποτελεί παράγοντα διασποράς μεταξύ των μετοχικών κλάδων. Ευνοούνται οι κλάδοι της ενέργειας, των τραπεζών και των μετοχών μεσαίας κεφαλαιοποίησης. Οι καθυστερήσεις στην εφοδιαστική αλυσίδα αποτελούν πιθανό επιβραδυντικό παράγοντα στην άνοδο των μετοχικών αξιών, αν και κλάδοι που δεν εξαρτώνται (χρηματοοικονομικός, software, internet) μπορούν να επωφεληθούν της ισχυρής καταναλωτικής ζήτησης. Τέλος, οι κλάδοι των υλικών και των υποδομών θα επωφεληθούν των κυβερνητικών προγραμμάτων σε ΗΠΑ (infrastructure) και Γερμανία (green investments, digitalization).

Η Euroxx επίσης τονίζει πως η επένδυση ενός ποσοστού του χαρτοφυλακίου σε Αμοιβαία Κεφάλαια Διαχείρισης Μεταβλητότητας αποτέλεσε και θα συνεχίσει να αποτελεί, καλή αντιστάθμιση σε γεγονότα έντονης μεταβλητότητας.

Ευρωζώνη: Τροχοπέδη για την οικονομία η πολιτική εσωστρέφεια

Αναλυτικά, η Euroxx αναφέρει πως η Ευρωπαϊκή οικονομία αναπτύχθηκε κατά 2,2% το β’ τρίμηνο του 2021, υψηλότερα κατά 0,8% των προβλέψεων της ΕΚΤ. Σύμφωνα με τις εκτιμήσεις της ΕΚΤ, η οικονομία πρόκειται να επανέλθει στην προ-πανδημίας τροχιά της στις αρχές του 2023. Προϋποθέσεις για την πραγματοποίηση της εκτίμησης αυτής είναι:

α) η πλήρης χαλάρωση των περιοριστικών μέτρων στις αρχές του 2022,

β) η επαναφορά της παγκόσμιας εφοδιαστικής αλυσίδας,

γ) η υποστηρικτική δημοσιονομική και νομισματική πολιτική και

δ) η συνεχιζόμενη παγκόσμια οικονομική ανάκαμψη.

Πληθωρισμός: Υποχώρηση από το 2022

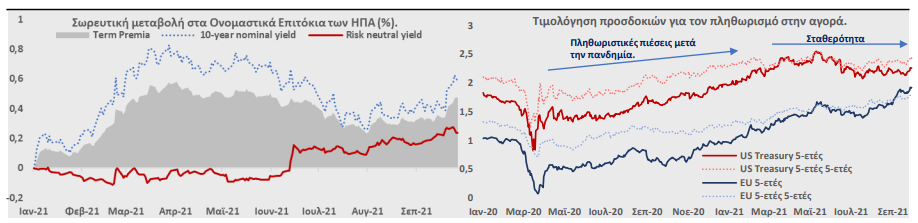

Για τον πληθωρισμό, αναμένεται να συνεχίσει την ανοδική του πορεία μέχρι τα τέλη του 2021 (2,2% κατά μέσο όρο το 2021), να υποχωρήσει το 2022 (1,7%), για να σταθεροποιηθεί το 2023 στο 1,5%. Η αύξηση του πληθωρισμού οφείλεται σε παροδικούς παράγοντες όπως,

α) η επίδραση βάσης (base effects) λόγω απότομης αύξησης του κόστους ενέργειας και

β) η αναστολή της προσωρινά χαμηλής φορολογίας στην Γερμανία.

Επιπλέον, τα προβλήματα στην παγκόσμια εφοδιαστική αλυσίδα και η αύξηση των τιμών υπηρεσιών συνετέλεσαν στον υψηλό πληθωρισμό.

Οι επόμενοι μήνες στην ΕΕ αναμένεται να χαρακτηρισθούν από πολιτικές εξελίξεις, καθώς εκτός της διαμόρφωσης κυβερνητικού συνασπισμού στην Γερμανία, η Γαλλία μπαίνει σε προεκλογική εκστρατεία (προεδρικές εκλογές τον Απρίλιο του 2022).

Το Ταμείο Ανάκαμψης θα συνεχίσει ακάθεκτο τις μεταρρυθμίσεις που απαιτούνται για την αναγέννηση της ευρωπαϊκής οικονομίας. Ωστόσο, οι αναγκαίες μεταρρυθμίσεις σε επίπεδο κοινής εξωτερικής και αμυντικής πολιτικής του Συμφώνου Σταθερότητας και Ανάπτυξης καθώς και οι συγκρούσεις με την Βρετανία θα μπουν σε φάση αναμονής με τις κυβερνήσεις να στρέφουν την προσοχή τους εσωτερικά προκειμένου να “κερδίσουν” τους ψηφοφόρους τους.

Στην Ευρωζώνη, το συνολικό κρατικό χρέος αναμένεται να φτάσει το 99% του ΑΕΠ στα τέλη του 2021 σύμφωνα με την ΕΚΤ. Το δημοσιονομικό πακέτο NextGenerationEU αποτελεί μοναδική ευκαιρία δημοσιονομικής ενοποίησης της Ευρωζώνης αν και οι προεκλογικές εκστρατείες κατά τους επόμενους 18 μήνες σε Γαλλία, Ιταλία και Ισπανία μπορεί να επιφέρουν «πισωγυρίσματα». Η ΕΕ ολοκλήρωσε πρόσφατα την έκδοση του πρώτου πράσινου ομολόγου ύψους 135 δισ. ευρώ.

Ομόλογα: Ελκυστική επιλογή τα senior loans

Η ΕΚΤ στην τελευταία συνεδρίαση του Σεπτεμβρίου μείωσε ελαφρώς (περίπου 10 δισ. ευρώ/μήνα) τις αγορές ενεργητικού στο πλαίσιο του PEPP (συνολικά 1,85 τρις ευρώ) το οποίο αναμένεται να εκπνεύσει τον Μάρτιο του 2022. Στην επόμενη συνεδρίαση του Δεκεμβρίου προσδοκάται ενίσχυση του προγράμματος APP ώστε να διατηρηθεί η «χαλαρή» νομισματική πολιτική. Επιπλέον, η αποδοχή των ελληνικών κρατικών ομολόγων υπό το APP και η αλλαγή στους γενναιόδωρους όρους των TLTROs μετά τον Ιούνιο θα αποτελέσουν κύρια σημεία διαπραγμάτευσης.

Η αναμενόμενη απόδοση των πληθωριστικών κυβερνητικών ομολόγων (TIPS) υπερτερεί προς το παρόν σε σχέση με τα κυβερνητικά ομόλογα. Με βάση τα ιστορικά χαμηλά spreads των ομολόγων, τόσο τα ομόλογα υψηλής απόδοσης (high yield bonds) όσο και τα ομόλογα υψηλής πιστοληπτικής βαθμίδας (investment grade bonds) έχουν μικρή πιθανότητα θετικής απόδοσης. Τα εξασφαλισμένα δάνεια (senior loans) αποτελούν μία ελκυστική επιλογή κυρίως χάρη στην θετική τους σχέση με τα επιτόκια. Σε κάθε περίπτωση, συστήνεται προσεκτική επιλογή εκδοτών με χαμηλή διάρκεια, επισημαίνει η χρηματιστηριακή.

Μετοχές: Ποιοι κλάδοι ευνοούνται

Η Euroxx στην Επενδυτική Στρατηγική του τμήματος Wealth Management για το 4ο τρίμηνο του 2021 αναφέρει πως ενδεχόμενη αύξηση των επιτοκίων αποτελεί παράγοντα διασποράς μεταξύ των μετοχικών κλάδων. Ευνοούνται οι κλάδοι της ενέργειας, των τραπεζών και των μετοχών μεσαίας κεφαλαιοποίησης. Οι καθυστερήσεις στην εφοδιαστική αλυσίδα αποτελούν πιθανό επιβραδυντικό παράγοντα στην άνοδο των μετοχικών αξιών, αν και κλάδοι που δεν εξαρτώνται (χρηματοοικονομικός, software, internet) μπορούν να επωφεληθούν της ισχυρής καταναλωτικής ζήτησης.

Επιπλέον, ο κλάδος της υγείας αποτελεί μία ασφαλή επενδυτική επιλογή έναντι άλλων παραδοσιακά ασφαλών κλάδων (consumer staples, communication services) σε περίπτωση αντίξοων οικονομικών συνθηκών. Οι κλάδοι των υλικών και των υποδομών θα επωφεληθούν των κυβερνητικών προγραμμάτων σε ΗΠΑ (infrastructure) και Γερμανία (green investments, digitalization).

Τέλος, η Euroxx σημειώνει πως η μελέτη των εκτιμώμενων αποδόσεων προάγει την επιλογή των Μετοχικών έναντι των Ομολογιακών Αξιών σε μακροχρόνιο ορίζοντα. Ο συνδυασμός μερισματικής απόδοσης και κεφαλαιακής υπεραξίας ανταμείβει σε μεγαλύτερο βαθμό τον επενδυτή.

Προτείνει διαφοροποίηση του μετοχικού χαρτοφυλακίου με επιλογή εταιριών στους κλάδους των τραπεζών, ενέργειας και υλικών. Ο κλάδος της υγείας, τονίζει, αποτελεί μία ασφαλή επενδυτική επιλογή για πιο συντηρητική διαχείριση.

Πετρέλαιο: Από το 2022 η μείωση της τιμής

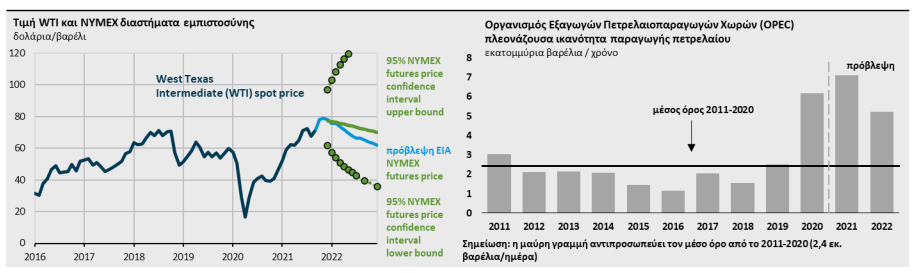

Η τιμή του Brent κυμάνθηκε στα $74/βαρέλι τον Σεπτέμβριο, $4/βαρέλι υψηλότερα από τον Αύγουστο και $34/βαρέλι υψηλότερα από τον Σεπτέμβριο του 2020. Η τιμή του πετρελαίου αυξήθηκε ως απόρροια:

α) της μείωσης των αποθεμάτων στις ΗΠΑ μετά τον τυφώνα Ida στις εγκαταστάσεις στον Κόλπο του Μεξικού,

β) του ότι στις 4 Οκτωβρίου τα μέλη του OPEC+ ανακοίνωσαν διατήρηση των επιπέδων – στόχων παραγωγής ενώ η αγορά περίμενε αύξηση (η τιμή του Brent αυξήθηκε στα $81,2/ βαρέλι από $79/βαρέλι μέσα σε μία ημέρα),

γ) στην αυξημένη ζήτηση από Ευρώπη και Κίνα εξαιτίας των υψηλών τιμών φυσικού αερίου.

Η Εθνική Υπηρεσία Ενέργειας (EIA) των ΗΠΑ εκτιμά ότι η τιμή του πετρελαίου θα κυμανθεί στα ίδια επίπεδα κατά το 4ο τρίμηνο του έτους ($81/βαρέλι) εξαιτίας της μειωμένης παραγωγής. Το 2022, η αύξηση παραγωγής πετρελαίου από τα κράτη μέλη του ΟΠΕΚ+, τις ΗΠΑ και άλλα κράτη εκτός ΟΠΕΚ+, θα οδηγήσει σε μείωση των τιμών (στα $72/βαρέλι).

Η αναλογία του αριθμού συμβολαίων δικαιωμάτων πώλησης προς τον αριθμό δικαιωμάτων αγοράς παραμένει σε ιστορικά χαμηλά επίπεδα (0,53 από 0,51 τον Ιούνιο), υποδηλώνοντας ανοδική τάση των τιμών του πετρελαίου.

Χρυσός: Μεταξύ 1.690 και 1.930 δολ. ανά ουγγιά το εύρος τιμών

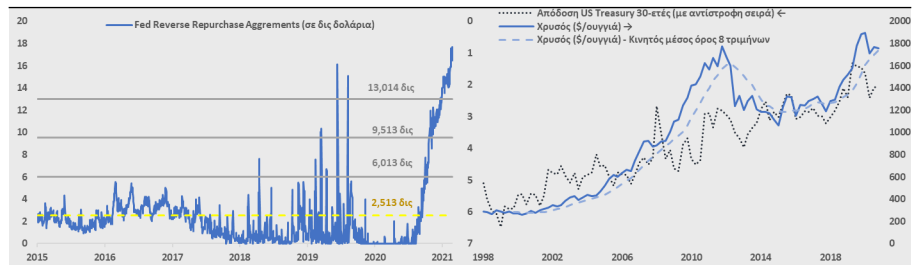

Το εύρος τιμών για τον χρυσό αναμένεται μεταξύ 1.690 και 1.930 $/ουγκιά. Ο χρυσός, όπως είχε επισημάνει η Euroxx, αποτέλεσε και θα συνεχίσει να αποτελεί “φυσικό” αντιστάθμισμα κινδύνου σε περίπτωση συστημικής κρίσης (βλ. μετάλλαξη Κορωνοϊού), ενώ αποτελεί αποτελεσματικό αντιστάθμισμα πληθωρισμού μόνο όταν ο τελευταίος σταθεροποιηθεί κατά μέσο όρο σε επίπεδα άνω του 3%.

Διαβάστε ακόμη:

Hertz: Το «χρυσό» deal με την Tesla που ξάφνιασε ακόμα και τον Έλον Μασκ

«Μαγνήτης» η Ελλάδα για τουριστικές και ξενοδοχειακές επενδύσεις – Τι σχεδιάζουν Meliá και Accor

Σήμα κινδύνου από Aramco: Ο πλανήτης «ξεμένει» από πετρέλαιο – Το 2022 έρχονται τα χειρότερα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.