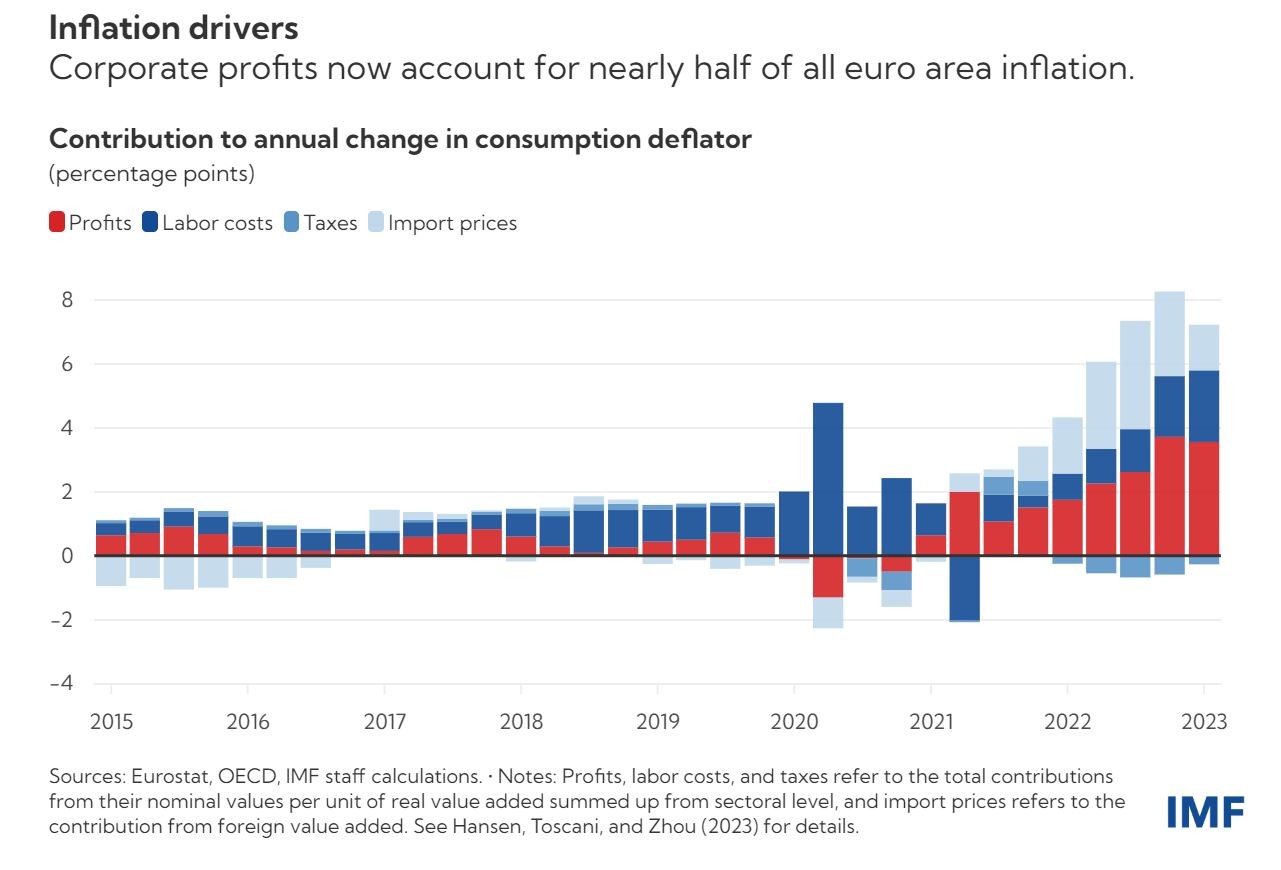

«Η αύξηση των εταιρικών κερδών ευθύνεται σχεδόν για το ήμισυ της αύξησης του πληθωρισμού στην Ευρώπη τα τελευταία δύο χρόνια, καθώς οι εταιρείες αύξησαν τις τιμές περισσότερο από την αύξηση του κόστους της εισαγόμενης ενέργειας.»

Σε αυτό το συμπέρασμα καταλήγουν οι οικονομολόγοι του Διεθνούς Νομισματικού Ταμείου, Niels-Jakob Hansen, Frederik Toscani και Jing Zhou, σε μελέτη όπου προειδοποιούν για νέο «τσουνάμι» ανατιμήσεων, εάν οι επιχειρήσεις δεν απορροφήσουν μέρος του αυξημένου κόστους που θα προκύψει από τις προσαρμογές μισθών.

Ο πληθωρισμός στην Ευρωζώνη κορυφώθηκε στο 10,6% τον Οκτώβριο του 2022, καθώς το κόστος των εισαγωγών αυξήθηκε κατακόρυφα μετά την εισβολή της Ρωσίας στην Ουκρανία και οι εταιρείες μετακύλησαν στους καταναλωτές περισσότερο από αυτή την άμεση αύξηση του κόστους.

Έκτοτε ο πληθωρισμός έχει υποχωρήσει στο 6,1% τον Μάιο, αλλά ο δομικός πληθωρισμός -ένα πιο αξιόπιστο μέτρο για τις πιέσεις στις τιμές- έχει αποδειχθεί πιο επίμονος.

Αυτό ανάγκασε την Ευρωπαϊκή Κεντρική Τράπεζα να συνεχίσει τις αυξήσεις των επιτοκίων, παρόλο που η Ευρωζώνη διολίσθησε σε ύφεση στις αρχές του έτους. Το ευρωπαϊκό επιτόκιο βρίσκεται πλέον σε υψηλό 22 ετών, στο 3,5%, τον Ιούνιο.

Το σχετικό διάγραμμα του ΔΝΤ αποκαλύπτει ότι για το πληθωριστικό κύμα ευθύνονται:

κατά 45% τα εταιρικά κέρδη

κατά 40% τα αυξημένα «εισαγόμενα» κόστη.

Η αύξηση των ονομαστικών κερδών ήταν μεγαλύτερη στους κλάδους που επωφελήθηκαν από την αύξηση των διεθνών τιμών των βασικών εμπορευμάτων, αλλά και σε κλάδους όπου παρουσιάστηκαν αναντιστοιχίες προσφοράς και ζήτησης.

«Επιβεβαιώνουμε ότι τα μοναδιαία κέρδη στην Ευρωζώνη έχουν αυξηθεί απότομα. Η αύξηση των κερδών ήταν μεγαλύτερη στις μεταλλευτικές δραστηριότητες και τις επιχειρήσεις κοινής ωφέλειας, αλλά ήταν επίσης σημαντική στη γεωργία, τις κατασκευές, τη μεταποίηση και στις υπηρεσίες έντασης επαφών (χονδρικό και λιανικό εμπόριο, μεταφορές, υπηρεσίες στέγασης και εστίασης)» τονίζουν οι οικονομολόγοι του ΔΝΤ στην έκθεση με τίτλο “Euro Area Inflation after the Pandemic and Energy Shock: Import Prices, Profits and Wages”.

Στον αντίποδα, η αύξηση του εργατικού κόστους συνέβαλε κατά 25% στις ανατιμήσεις, ενώ οι επιβαρύνσεις λόγω φόρων μειώθηκαν λόγω των σχετικών μέτρων που έλαβαν οι κυβερνήσεις.

«Ασπίδα» για τις επιχειρήσεις, «βέλη» στους εργαζόμενους

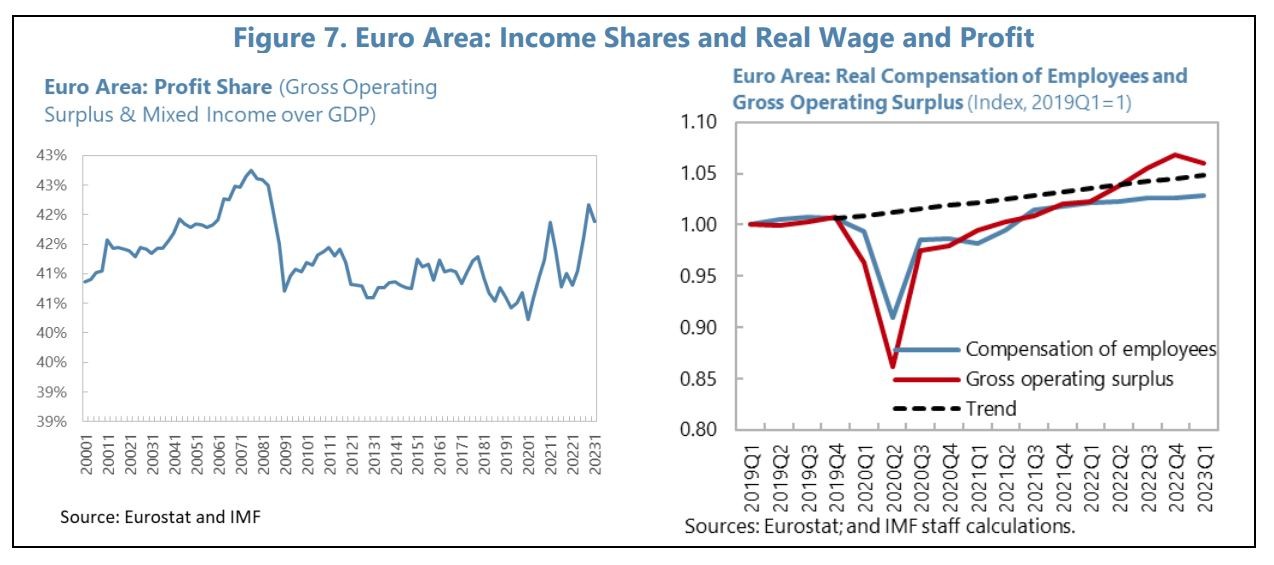

Η έκθεση καταδεικνύει πώς οι εταιρείες κατάφεραν να διατηρήσουν τα εισοδήματά τους, την ώρα που οι εργαζόμενοι βλέπουν το διαθέσιμο εισόδημά τους να συρρικνώνεται λόγω του αυξημένου πληθωρισμού.

«Τα εταιρικά κέρδη (προσαρμοσμένα για τον πληθωρισμό) ήταν περίπου 1% πάνω από το προ της πανδημίας επίπεδό τους το πρώτο τρίμηνο του τρέχοντος έτους. Εν τω μεταξύ, οι αποδοχές των εργαζομένων (επίσης προσαρμοσμένες) ήταν περίπου 2% κάτω » σημειώνει η έκθεση. «Αλλά αφού είδαν τους μισθούς τους να μειώνονται κατά περίπου 5% σε πραγματικούς όρους το 2022, οι εργαζόμενοι πιέζουν τώρα για αυξήσεις μισθών. Τα βασικά ερωτήματα είναι πόσο γρήγορα θα αυξηθούν οι μισθοί και αν οι εταιρείες θα απορροφήσουν το υψηλότερο μισθολογικό κόστος χωρίς περαιτέρω αύξηση των τιμών».

Υποθέτοντας ότι οι ονομαστικοί μισθοί αυξάνονται με ρυθμό περίπου 4,5% τα επόμενα δύο χρόνια και ότι η παραγωγικότητα της εργασίας παραμένει σε γενικές γραμμές αμετάβλητη, το μερίδιο κέρδους των επιχειρήσεων θα πρέπει να υποχωρήσει στα προ της πανδημίας επίπεδα για να φθάσει ο πληθωρισμός τον στόχο της ΕΚΤ στα μέσα του 2025, εκτιμά το ΔΝΤ. Προϋπόθεση για όλα αυτά είναι βέβαια να μην υπάρξουν νέα σοκ στις διεθνείς αγορές και οι τιμές των βασικών εμπορευμάτων να συνεχίσουν να μειώνονται.

Από την άλλη, για να αποκατασταθεί το χαμένο εισόδημα των εργαζόμενων και να επιστρέψει στα προ πανδημίας επίπεδα θα απαιτούνταν αυξήσεις ύψους 5,5% και πάνω. Σε αυτή την περίπτωση, και για να μην υπάρξει νέα πυροδότηση πληθωριστικών πιέσεων, οι επιχειρήσεις θα έπρεπε να υποστούν μείωση των κερδών τους σε επίπεδα τόσο χαμηλά όσο στα μέσα της δεκαετίας του 1990. Σενάριο που θεωρείται απίθανο να πραγματοποιηθεί.

Διαβάστε ακόμη

Τραπεζικές μετοχές: Αποδόσεις μεταξύ 44% και 110% στο α’ μισό του 2023 – Οι λόγοι πίσω από την άνοδο

Τα σύννεφα «πυκνώνουν» στην Ευρωζώνη – Τα υψηλά επιτόκια αναζωπυρώνουν τους φόβους για ύφεση

Ελβετικός Τύπος: Η UBS δεν σχεδιάζει IPO της εγχώριας μονάδας της Credit Suisse

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.