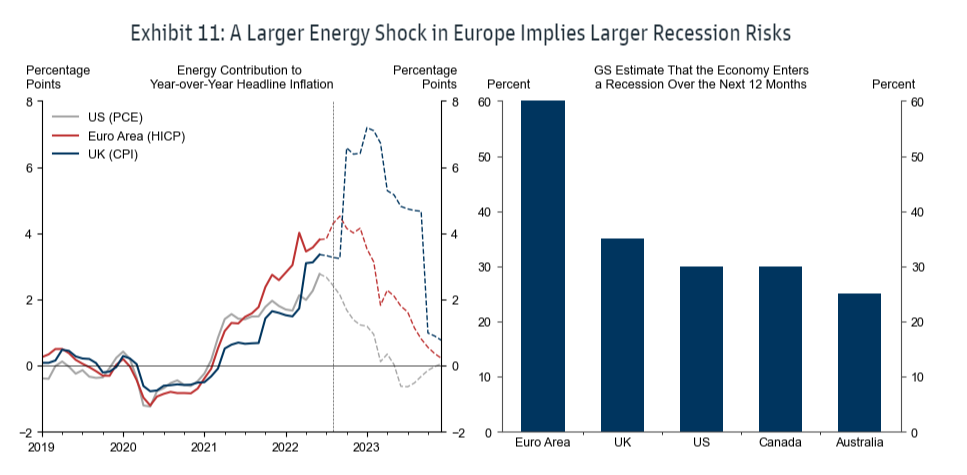

«Δεν πιστεύουμε ότι η οικονομία των ΗΠΑ ήταν σε ύφεση το πρώτο εξάμηνο του 2022, ωστόσο με πιθανότητα 33%, ο κίνδυνος μπορεί να αλλάξει στο επόμενο έτος ενώ για την Ευρωζώνη η ύφεση είναι βέβαιη», εξηγούν οι οικονομολόγοι της Goldman Sachs. Αν υπάρξει ύφεση, θα μπορούσε να είναι αρκετά βαθιά, τουλάχιστον όσον αφορά στην αγορά εργασίας. «Οι επιφυλάξεις για την Ευρώπη είναι υψηλές αφού μια πλήρης διακοπή στη ροή του ρωσικού φυσικού αερίου θα μπορούσε να προκαλέσει σοβαρή ύφεση, καθώς τα τελευταία χρόνια μας έχουν διδάξει όλους να μην αποκλείουμε τον κίνδυνο των “άγνωστων αγνώστων”», επισημαίνει η Goldman Sachs.

Η βασική πρόβλεψη για την Ευρωζώνη είναι ότι θα μπει σε ήπια ύφεση, με ετήσιο ρυθμό ανάπτυξης -0,3% και -0,6% το τρίτο και το τέταρτο τρίμηνο, αντίστοιχα, ωστόσο υπάρχουν ακόμη σημαντικά περιθώρια για αναθέρμανση στη Νότια Ευρώπη. Η σημασία της ενέργειας στον πληθωρισμό είναι πολύ μεγαλύτερη και πιο οπισθοβαρής στη ζώνη του ευρώ και στο Ηνωμένο Βασίλειο από ό,τι στις ΗΠΑ. Αυτό συνεπάγεται χειρότερες προοπτικές για το πραγματικό εισόδημα, τις καταναλωτικές δαπάνες και τη βιομηχανική δραστηριότητα στην Ευρώπη, εξηγεί η αμερικανική επενδυτική τράπεζα. Μεγαλύτερες διαταραχές στον εφοδιασμό με φυσικό αέριο, μεγαλύτερες αυξήσεις των τιμών της ενέργειας ή δευτερογενείς επιδράσεις μέσω των αλυσίδων εφοδιασμού και των διαύλων εμπιστοσύνης θα μπορούσαν να καταστήσουν την ύφεση στη ζώνη του ευρώ βαθύτερη από ότι στο βασικό σενάριο.

Αντίθετα, οποιαδήποτε ύφεση στις ΗΠΑ, μετά την πανδημία, θα είναι πιθανότατα ήπια, με περιορισμένη αύξηση του ποσοστού ανεργίας κατά περίπου 1 ποσοστιαία μονάδα. Αυτό θα ήταν πρωτοφανές στη μεταπολεμική ιστορία των ΗΠΑ, αν και ύφεση με παρόμοια περιορισμένη αύξηση έχει σημειωθεί σε άλλες οικονομίες του G10, όπως η Γερμανία και ο Καναδάς.

Το συμπέρασμα αυτό εξάγεται από τρία στοιχεία:

1) Το ασυνήθιστα υψηλό επίπεδο ανοικτών θέσεων εργασίας αμβλύνει τις επιπτώσεις ενός αρνητικού σοκ στην απασχόληση, αφού ο συνδυασμός υπερβάλλουσας ζήτησης και της ανελαστικής προσφοράς, όχι μόνο για την εργασία αλλά στη στέγαση και στα διαρκή αγαθά, σημαίνουν ότι μια μείωση της ζήτησης σε αυτές τις αγορές θα έχει μεγαλύτερο αρνητικό αντίκτυπο στις τιμές παρά στην παραγωγή.

2) Αν η αύξηση της απασχόλησης επιβραδυνθεί σημαντικά, η πτώση στην καταναλωτική δαπάνη είναι πιθανό να είναι ασθενέστερη από ότι σε προηγούμενους κύκλους. Αν η κάμψη των προσλήψεων συμβεί με απότομα χαμηλότερο πληθωρισμό, τότε η καθαρή επίδραση στην αύξηση του πραγματικού διαθέσιμου εισοδήματος θα μπορούσε κάλλιστα να είναι θετική. Επιπλέον, η ευρωστία των ισολογισμών του ιδιωτικού τομέα θα συνεχίσει να μειώνει τις δευτερογενείς επιπτώσεις από τυχόν αδυναμία του πραγματικού εισοδήματος στις δαπάνες.

3) Ακόμη και σε μια ύφεση, η συνέχιση της ανάπτυξης σε ορισμένους σημαντικούς τομείς της οικονομίας θα συνεχιστεί καθώς η κατανάλωση που σχετίζεται την επιστροφή στο γραφείο και τον τουρισμό, έχουν ακόμη περιθώρια ομαλοποίησης. Οι επενδύσεις σε υποδομές όσο και οι δαπάνες που σχετίζονται με το κλίμα είναι πιθανό να αυξηθούν, υποβοηθούμενες εν μέρει από μακροχρόνια δημοσιονομικά προγράμματα δαπανών, συμπεραίνει η αμερικανική τράπεζα. Σε αυτή την περίπτωση, τα συμπεράσματα και οι προβλέψεις για το τελικό επιτόκιο πολιτικής θα άλλαζαν αν ο πληθωρισμός αποδεικνυόταν σημαντικά πιο εδραιωμένος από ό,τι προβλέπει.

Διαβάστε ακόμη

«Οδηγός επιβίωσης» με την εφορία για κληρονομιά ακινήτου

Μάκρη: Το νησί του Ιονίου που… ψάχνει τον επόμενο ιδιοκτήτη του (pics)

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.