«Η απότομη άνοδος των επιτοκίων από έτος σε έτος δεν θα έχει άμεσα σημαντικό αντίκτυπο στη βιωσιμότητα του χρέους, ωστόσο, εάν αυτή η εξέλιξη διατηρηθεί και αποτελέσει μια “νέα κανονικότητα” για τα επιτόκια, τότε με την πάροδο του χρόνου ο αντίκτυπος θα αυξηθεί, καθώς το χρέος αναχρηματοδοτείται και θα μπορούσε να εξανεμίσει μεγάλο μέρος της μείωσης των πληρωμών τόκων σε σχέση με το ΑΕΠ που έλαβε χώρα κατά την περίοδο μετά τη χρηματοπιστωτική κρίση του 2008», εξηγεί η JP Morgan. Για τις αγορές όπου η εξάρτηση από μικρότερης διάρκειας ή κυμαινόμενου επιτοκίου ομόλογα είναι μεγαλύτερη, η μετακύλιση θα είναι ταχύτερη, εκτιμά η τράπεζα.

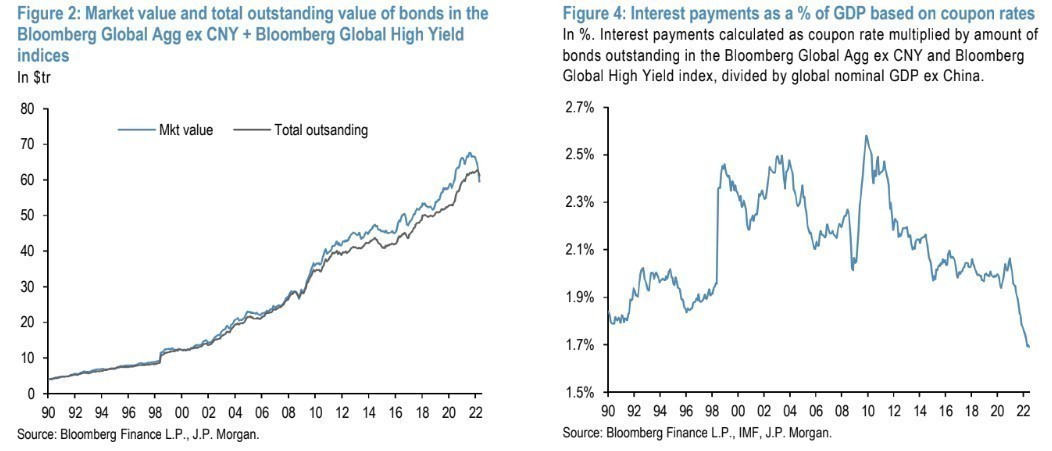

H JPM εξετάζει τις πληρωμές τόκων σε δολάρια. Το εντυπωσιακό αποτέλεσμα για τους αναλυτές είναι ότι παρά τη σημαντική αύξηση των χρεογράφων σε κυκλοφορία, οι πραγματικές πληρωμές τόκων έχουν μειωθεί σε μικρό βαθμό (λίγο κάτω από 1,4 τρισ. δολάρια, έναντι λίγο πάνω από $1,5 τρισ. στα μέσα του 2011), δεδομένης της σταθερής μείωσης των επιτοκίων καθώς η αναχρηματοδότηση των προηγουμένως εκδοθέντων ομολόγων πραγματοποιείται με χαμηλότερες αποδόσεις. Αυτό σημαίνει ότι το βάρος των τόκων και των πληρωμών τους ως ποσοστό του ΑΕΠ έχει μειωθεί από περίπου 2,5% σε περίπου 1,7% σήμερα.

Πώς επηρεάζει η άνοδος των επιτοκίων από έτος σε έτος αυτές τις πληρωμές τόκων

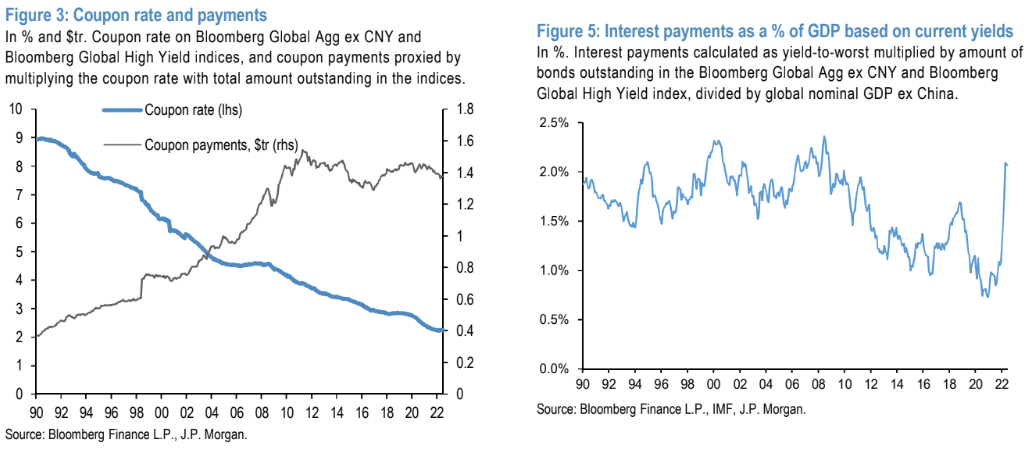

Δεδομένου ότι χρειάζεται χρόνος για να ωριμάσει το χρέος και να αναχρηματοδοτηθεί με υψηλότερα επιτόκια, είναι πιθανό να υπάρχει πολύ μικρή αρχική επίπτωση. Πράγματι, η μέση διάρκεια του δείκτη Global Aggregate Bonds είναι κοντά στα 9 χρόνια. Με την πάροδο του χρόνου, ωστόσο, ο αντίκτυπος αυτός, σταδιακά, θα αυξηθεί καθώς τα ομόλογα αναχρηματοδοτούνται. Αν π.χ. υπάρξει μια διαρκής περίοδος υψηλότερων αποδόσεων, δεδομένου του υψηλότερου αποθέματος χρέους, θα μπορούσε να αντισταθμίσει μεγάλο μέρος της μείωσης των πληρωμών τόκων σε σχέση με το ΑΕΠ μετά τη χρηματοπιστωτική κρίση.

Σύμφωνα με τα στοιχεία της BIS για το σύνολο των πιστώσεων στο μη χρηματοπιστωτικό τομέα ανερχόταν σε περίπου 225 τρισ. δολάρια παγκοσμίως το τρίτο τρίμηνο του 2021 σε σύγκριση με έναντι περίπου $145 τρισ. στα μέσα του 2011. Σε σχέση με παγκόσμιο ΑΕΠ, είχε αυξηθεί από περίπου 200% σε 250% κατά την ίδια περίοδο.

«Δεδομένου ότι ένα σημαντικό τμήμα του τραπεζικού χρέους είναι κυμαινόμενου επιτοκίου αναμφισβήτητα η μετακύλιση από τα υψηλότερα επιτόκια θα είναι ταχύτερη από ό,τι για τα τίτλους σταθερού εισοδήματος. Για παράδειγμα, στην Ευρωζώνη όπου η εξάρτηση από τα τραπεζικά δάνεια είναι μεγαλύτερη από ό,τι στις ΗΠΑ, σε προηγούμενους κύκλους της ΕΚΤ, τα στοιχεία για τα επιτόκια δείχνουν ότι τα συνολικά επιτόκια δανείων τείνουν να ανταποκρίνονται σχετικά γρήγορα στις αυξήσεις των επιτοκίων πολιτικής, ιδίως για τις μη χρηματοπιστωτικές επιχειρήσεις’, εξηγεί η τράπεζα.

Εάν τα επιτόκια διαμορφωθούν στα τρέχοντα επίπεδα για παρατεταμένη περίοδο, το κόστος του χρέους ως ποσοστό του ΑΕΠ θα μπορούσε να επιστρέψει στα επίπεδα του 2011 με την πάροδο του χρόνου, αν και δεν θα προσεγγίσει ακριβώς τα επίπεδα πριν από την κρίση της Lehman.

Συνολικά, η απότομη άνοδος των επιτοκίων από έτος σε έτος θα πάρει κάποιο χρόνο για να έχει σημαντικό αντίκτυπο στο χρέος βιωσιμότητα του χρέους. Ωστόσο, εάν αυτή διατηρηθεί και αντιπροσωπεύει μια “νέα κανονικότητα” για τα επιτόκια, τότε ο αντίκτυπος θα αυξηθεί καθώς το χρέος θα αναχρηματοδοτείται και θα μπορούσε να εξανεμίσει μεγάλο μέρος της μείωσης των επιτοκίων σε σχέση με το ΑΕΠ μετά το 2008, καταλήγει η JP Morgan.

Διαβάστε ακόμη:

Alpha Bank: Πώς ο τουρισμός μπορεί να αμβλύνει τις επιπτώσεις της ενεργειακής κρίσης (πίνακες)

Στις ΗΠΑ ο Πιερρακάκης: Παρουσιάζει την ψηφιακή στρατηγική της Ελλάδας στον Λευκό Οίκο

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.