«Οι δυνατότητες πολιτικής για την αντιμετώπιση του στασιμοπληθωρισμού είναι ασθενέστερες στην Ελλάδα, στην Ιταλία και στη Ρουμανία», εξηγεί ο Heiko Peters και η ομάδα του σε ειδικό report του οίκου για τον πόλεμο Ρωσίας – Ουκρανίας. Ο οίκος αξιολόγησης χαρακτηρίζει πιστωτικά αρνητικό το σενάριο στασιμοπληθωρισμού που πλέον είναι το πιθανότερο στην ΕΕ, αλλά η έκθεση ανά χώρα ποικίλλει.

«Ενώ η Ελλάδα (αξιολόγηση Ba3 σταθερό) και η Ρουμανία φαίνεται να είναι λιγότερο εκτεθειμένες σε ένα σενάριο εμπεδωμένου πληθωρισμού, οι δυνατότητες πολιτικής τους να καταπολεμήσουν έναν στασιμοπληθωριστικό κύκλο είναι από τις πιο αδύναμες στην ΕΕ. Αντίθετα, η Ελλάδα, η Ρουμανία, η Φινλανδία και η Πολωνία είναι λιγότερο εκτεθειμένες, δεδομένου ότι ο συνδυασμός σχετικά άκαμπτων τιμών του πληθωρισμού και ποσοστών ανεργίας πάνω από το NAIRU (σ.σ. το χαμηλότερο ποσοστό ανεργίας που μπορεί να διατηρηθεί χωρίς να προκληθεί αύξηση των μισθών και του πληθωρισμού) και η μη αναπροσαρμογή των μισθών θα πρέπει να περιορίσουν τις δευτερογενείς επιπτώσεις», προβλέπει η αμερικανική εταιρεία αξιολογήσεων.

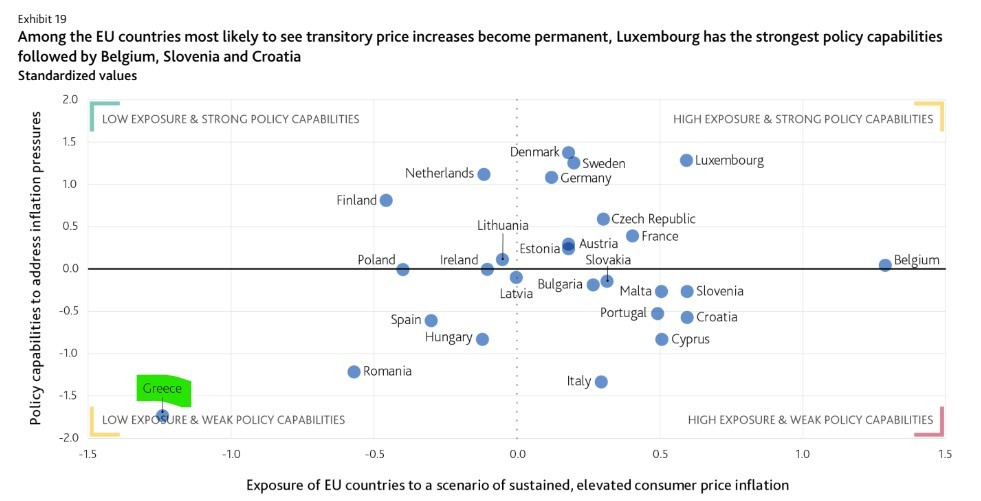

«Συνολικά, η Νότια Ευρώπη είναι περισσότερο εκτεθειμένη σε ένα σενάριο στασιμοπληθωρισμού. Η Μάλτα (αξιολόγηση Α2 αρνητικό), Κύπρος (αξιολόγηση Ba1 σταθερή), Πορτογαλία (αξιολόγηση Baa2 σταθερή), Σλοβενία (αξιολόγηση A3 σταθερή) και η Κροατία (αξιολόγηση Baa2 σταθερή) είναι πιο ευάλωτες επειδή είναι πιθανότερο να δουν τις παροδικές αυξήσεις των τιμών να γίνουν μόνιμες και έχουν σχετικά χαμηλές δυνατότητες άσκησης πολιτικής. Αν και η Ιταλία (Baa3 σταθερό), η Γαλλία (Αa2 σταθερό) και η Ισπανία (Baa1 σταθερό) είναι λιγότερο ευάλωτες στον πληθωρισμό, λαμβάνοντας υπόψη τα ήδη υψηλά επίπεδα χρέους, η αυξημένη έκθεση σε κυμαινόμενο επιτόκιο και τα σημαντικά ποσά κεφαλαίου και πληρωμές τόκων κατά τους επόμενους 12 μήνες αυξάνουν τους κινδύνους», εξηγεί η Moody’s.

Η εισβολή της Ρωσίας στην Ουκρανία έχει επιδεινώσει την υποκείμενη ζήτηση και προσφορά και ώθησε τον πληθωρισμό σε επίπεδα που δεν έχουν παρατηρηθεί στην Ευρωπαϊκή Ένωση από τα μέσα της δεκαετίας του 1980. «Με βάση την ασθενέστερη οικονομική ανάπτυξη, τη μεγαλύτερη έκθεση σε έναν βαθιά ‘ριζωμένο’ πληθωρισμό και τις περιορισμένες δυνατότητες άσκησης πολιτικής, τα κράτη της Νότιας Ευρώπης εμφανίζονται πιο εκτεθειμένα σε ένα σενάριο στασιμοπληθωρισμού, το οποίο κατά την άποψή μας είναι μια πολυετής περίοδος κατά την οποία ο πληθωρισμός παραμένει σημαντικά υψηλότερος από ό,τι τις τελευταίες δεκαετίες, ενώ η αύξηση του πραγματικού ΑΕΠ παραμένει σημαντικά χαμηλότερη στο μηδέν ή κοντά στο μηδέν», εξηγεί η Moody’s.

Εκτός από την άμεση έκθεση, ο οίκος αναλύει επίσης τις δυνατότητες πολιτικής των κρατών να καταπολεμήσουν το στασιμοπληθωριστικό κύκλο που παίρνει διαστάσεις με βάση την ανθεκτικότητα της χώρας σε οικονομικά σοκ και την οικονομική της ισχύ.

Σε αυτά περιλαμβάνονται

– Οικονομική ισχύς για τη μέτρηση της ανθεκτικότητας της οικονομίας καθώς και της αποτελεσματικότητας της νομισματικής και μακροοικονομικής πολιτικής,

– Δημοσιονομικές μετρήσεις και αποτελεσματικότητα της δημοσιονομικής πολιτικής, οι οποίες απεικονίζουν τόσο την ικανότητα ενός κράτους να καταπολεμήσει τον στασιμοπληθωρισμό όσο και την πιθανότητα να το πράξει αποτελεσματικά μέσω στοχευμένης δημοσιονομικής πολιτικής.

– Κοινωνικοί κίνδυνοι, οι οποίοι απεικονίζουν τις πιθανές πιέσεις που θα αντιμετωπίσουν οι κυβερνήσεις να χρησιμοποιήσουν τη δημοσιονομική πολιτική για τη στήριξη της οικονομίας, η οποία θα μπορούσε να εμπλέξει περαιτέρω τον πληθωρισμό.

Τρία από τα μεγαλύτερα κράτη μέλη της ΕΕ, η Ιταλία, η Γαλλία και η Ισπανία, εμφανίζονται ουσιαστικά ευάλωτα, δεδομένης της μεγάλης αύξησης του δημόσιου χρέους από την πανδημία, το σχετικά υψηλό ποσοστό αυτού του χρέους που δεν είναι σταθερό και το γεγονός ότι θα δαπανήσουν σημαντικά ποσά για κεφάλαιο και τόκους το επόμενο έτος. Η σχετικά μεγάλη μέση διάρκεια του χρέους τους (7,1 έτη στην Ιταλία, 7,9 έτη στην Ισπανία και 8,3 έτη στη Γαλλία) θα περιορίσει τη μετακύλιση της αύξησης των αποδόσεων κατά το προηγούμενο έτος. Μεταξύ αυτών των τριών χωρών η Ιταλία και η Ισπανία είναι περισσότερο εκτεθειμένες σε ξαφνικές αυξήσεις του κόστους του χρέους σε σύγκριση με τη Γαλλία.

Επιπλέον, η υψηλή ανεργία, ιδίως μεταξύ των νέων, αυξάνει τους κοινωνικούς κινδύνους για την Ισπανία και την Ιταλία. Η Δανία και η Σουηδία εμφανίζονται σε καλύτερη θέση, δεδομένων των χαμηλών δεικτών χρέους τους, των ισχυρών δεικτών προσιτότητας χρέους και της οικονομικής ισχύος τους. Η Ολλανδία και το Λουξεμβούργο μοιράζονται επίσης αυτά τα χαρακτηριστικά.

Το σοκ της πανδημίας αύξησε το βάρος του χρέους της Γερμανίας και θα χρειαστεί χρόνος για να μειωθούν τα επίπεδα, αλλά παραμένει μέτριο σε σύγκριση με τις ομοειδείς χώρες. Παρ’ όλα αυτά, η ανάπτυξη έχει μετριαστεί μετά την πανδημία και οι βραχυπρόθεσμοι κίνδυνοι είναι αυξημένοι, δεδομένης της εξάρτησης της χώρας από τις εισαγωγές ενέργειας από τη Ρωσία, καταλήγει η Moody’s.

Διαβάστε ακόμα:

Πώς θα επηρεάσουν τις ναυλαγορές ξηρού φορτίου οι εξαγωγές σιτηρών από την Ουκρανία

Γιάννης Αντετοκούνμπο: Το «χρυσάφι» στο ΝΒΑ και το… χρυσό με την Ελλάδα (pics)