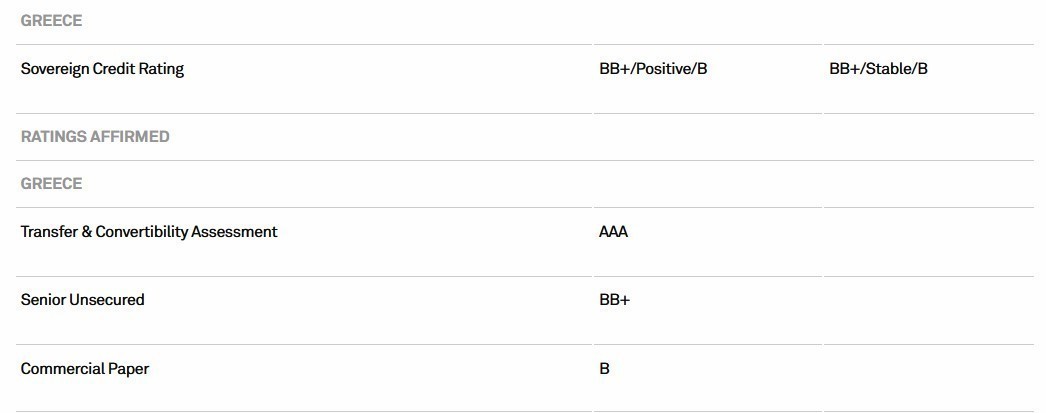

Θετικό «σήμα» για την ελληνική οικονομία με την αναβάθμιση των προοπτικών της από «σταθερές» σε «θετικές» έστειλε, στη νεότερη αξιολόγηση της, η Standard & Poor’s. Ωστόσο, διατήρησε τη βαθμολογία της χώρας μας σε «ΒΒ+», ήτοι μια… ανάσα από τον «εθνικό στόχο» της επενδυτικής βαθμίδας.

Η πιστοληπτική αξιολόγηση της Ελλάδας έχει κινηθεί δυναμικά το τελευταίο διάστημα, με την S&P να την αναθεωρεί προς τα πάνω πέρυσι τον Απρίλιο και τους έτερους διεθνείς οίκους να ακολουθούν στο ίδιο μοτίβο, η Fitch τον Ιανουάριο του 2023 και η Moody’s το Μάρτιο.

Πάντως με την απόφαση αυτή θα πρέπει να περιμένουμε ορισμένους μήνες ακόμη, προτού η χώρα επιστρέψει εκεί που βρισκόταν πριν από 13 χρόνια, όταν δηλαδή τα ελληνικά κρατικά ομόλογα είχαν την… πολυπόθητη πιστοποίηση του «investment grade». Η επόμενη αξιολόγηση της Standard & Poor’s για την Ελλάδα έχει οριστεί στις 20 Οκτωβρίου 2023.

Στο μεσοδιάστημα, πάντως, η Ελλάδα θα έχει κι άλλες ευκαιρίες από τους έτερους διεθνείς οίκους. Την Fitch στις 9 Ιουνίου, που είναι και το αμέσως επόμενο ραντεβού, την Scope στις 4 Αυγούστου, την DBRS στις 8 Σεπτεμβρίου και την Moody’s στις 15 Σεπτεμβρίου.

Τι αναφέρει η έκθεση

Το θετικό outlook αντανακλά τη βεβαιότητα ότι η Ελλάδα θα συνεχίσει την εφαρμογή των διαρθρωτικών μεταρρυθμίσεων, συνάμα με το γεγονός ότι η κυβέρνηση κατάφερε να περιορίσει το δημοσιονομικό έλλειμμα με ταχύτερο ρυθμό από ότι αναμενόταν, μέσω βελτιώσεων που ο οίκος θεωρεί ως βιώσιμες.

Η μακροπρόθεσμη πιστοληπτική ικανότητα επιβεβαιώθηκε σε «ΒΒ+», ενώ η βραχυπρόθεσμη σε «Β».

Ο διεθνής οίκος επισημαίνει πως οι διαρθρωτικές μεταρρυθμίσεις και η οικονομική αντοχή της ελληνικής οικονομίας, μαζί και με τη στήριξη της ΕΕ, έχουν βελτιώσει τα δημοσιονομικά δεδομένα και τη σταθερότητα του χρηματοοικονομικού κλάδου. «Η δημοσιονομική επίδοση της Ελλάδας εξακολουθεί να ξεπερνά τις προβλέψεις μας» αναφέρει χαρακτηριστικά.

Κάνει μνεία στην ταχύτερη δημοσιονομική αναπροσαρμογή μεταξύ των μελών της ΕΕ, το 2022, με αποτέλεσμα το πρωτογενές ισοζύγιο να επιστρέψει σε πλεόνασμα. Επισημαίνεται δε, πως αναμένεται περαιτέρω βελτίωση τα επόμενα χρόνια.

Με δεδομένα τα στοιχεία αυτά επισημαίνεται πως ο S&P μπορεί να αναβαθμίσει τη βαθμολογία της Ελλάδας μέσα στους επόμενους δώδεκα μήνες, εφόσον η δημοσιονομική πειθαρχία διατηρηθεί κατά την περίοδο που καλύπτεται από τις προβλέψεις του οίκου, μέχρι το 2026. Επίσης αναφέρεται ρητά ότι η αναβάθμιση πιθανότατα θα συνδεθεί με το αν η επόμενη κυβέρνηση θα διατηρήσει το ρυθμό των διαρθρωτικών μεταρρυθμίσεων, οδηγώντας έτσι σε ώθηση της ανταγωνιστικότητας της ελληνικής οικονομίας.

Η ανάπτυξη

Η ελληνική οικονομία έχει αποδειχθεί ανθεκτική παρά τις δύσκολες εξωτερικές μακροοικονομικές συνθήκες. Η οικονομική δραστηριότητα αυξήθηκε κατά 5,9% σε πραγματικούς όρους το 2022, ξεπερνώντας τα επίπεδα προ της πανδημίας, παρά το ενεργειακό σοκ. Οι επενδύσεις αυξήθηκαν στο 21,4% του ΑΕΠ στο τέλος του 2022, αυξημένες κατά εννέα ποσοστιαίες μονάδες από το τέλος του 2019, ενώ οι εξαγωγές ως ποσοστό του ΑΕΠ εκτιμάται ότι αυξήθηκαν κατά 20 ποσοστιαίες μονάδες κατά την τελευταία δεκαετία.

Ο ρυθμός αύξησης του πραγματικού ΑΕΠ είναι πιθανό να μειωθεί το 2023, αν και θα παραμείνει πάνω από τους αντίστοιχους της Ευρωζώνης, στο 2,5%, υποστηριζόμενος από τις επενδύσεις, τον τουρισμό, τη μείωση της ανεργίας και την ευρύτερη ιδιωτική πιστωτική στήριξη.

Με σταθερή επενδυτική προοπτική και χωρίς σημάδια άμβλυνσης των αριθμών του τουρισμού, βλέπουμε την οικονομική ανάπτυξη να φτάνει τουλάχιστον στο 2,5% το 2023 και κατόπιν να διαμορφώνεται κατά μέσο όρο λίγο κάτω από το 3% την περίοδο 2024-2026.

Για πρώτη φορά από το 2010, η καθαρή αύξηση των πιστώσεων του ιδιωτικού τομέα ήταν θετική. Οι προσπάθειες εκκαθάρισης των ισολογισμών σε όλο το σύστημα απέδωσαν αποτελέσματα, με τα μη εξυπηρετούμενα δάνεια (NPLs) να μειώνονται στο 8,2% των ακαθάριστων δανείων το Δεκέμβριο του 2022, ένα ποσοστό που αν και εξακολουθεί να είναι υψηλό, είναι πολύ κάτω από το ανώτατο σημείο του 49,2% που είχε φτάσει τον Ιούνιο του 2017. Έτσι, ενώ η ανησυχία για την ποιότητα του κεφαλαίου των τραπεζών παραμένει, ο χρηματοπιστωτικός τομέας εμφανίζεται πιο σταθερός από ό,τι τα τελευταία χρόνια.

Τα δημοσιονομικά

Οι δημοσιονομικές μεταρρυθμίσεις αρχίζουν, επίσης, να αποδίδουν καρπούς. Οι αρχές έχουν επικεντρωθεί στη βελτίωση της ψηφιοποίησης των υπηρεσιών, η οποία ενισχύει τα έσοδα παράλληλα με τον υψηλό πληθωρισμό. Παρά το γεγονός ότι η κυβέρνηση παρείχε σημαντική κοινωνική στήριξη το 2022 μέσω ενεργειακών επιδοτήσεων, αναμένουμε πρωτογενές πλεόνασμα το 2022, το οποίο σηματοδοτεί σημαντική εξυγίανση. Αναμένουμε περαιτέρω δημοσιονομικά κέρδη τα επόμενα χρόνια, καθώς άλλες μεταρρυθμίσεις, όπως αυτές για τις συντάξεις και την εξάλειψη του COVID-19, και η ενεργειακή στήριξη συμβάλλουν στην κάλυψη του δημοσιονομικού κενού.

Η υπεραπόδοση των κρατικών εσόδων έχει δημιουργήσει δημοσιονομικό χώρο και την επιστροφή πρωτογενών δημοσιονομικών πλεονασμάτων. Αναμένουμε το έλλειμμα του προϋπολογισμού να είναι κατά μέσο όρο 1% την περίοδο 2023-2026.

Το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών επιδεινώθηκε σημαντικά το 2022 στο 9,7% του ΑΕΠ, καθώς οι εισαγωγές ενέργειας και κεφαλαίων αυξήθηκαν και αναμένουμε ότι θα είναι κατά μέσο όρο 6% την περίοδο 2023-2026.

Η Ελλάδα έλαβε τη δεύτερη πληρωμή RRF ύψους 3,6 δισ. ευρώ (σχεδόν 2% του ΑΕΠ) τον Ιανουάριο του 2023, μετά την πρόωρη ψήφιση των σχετικών διαρθρωτικών μεταρρυθμίσεων που απαιτούνται για την απελευθέρωση της χρηματοδότησης. Αυτό ανεβάζει τις συνολικές εκταμιεύσεις σε 11,1 δισ. ευρώ από το μέγιστο ποσό των 30,5 δισ. ευρώ για επιδοτήσεις και δάνεια που είναι διαθέσιμα στην Ελλάδα έως το 2026.

Πιστεύουμε ότι το σχέδιο μεταρρυθμίσεων παρέχει μια σταθερή άγκυρα και θα πρέπει να ενθαρρύνει έναν συνεχή ρυθμό διαρθρωτικών μεταρρυθμίσεων που ενισχύουν την ανταγωνιστικότητα της Ελλάδας και το τη μελλοντική ικανότητα της να εξυπηρετεί το χρέος της.

Κλειδί η επόμενη κυβέρνηση

Πιστεύουμε ότι τα προγράμματα NextGenerationEU (NGEU) και τα διαθέσιμα κεφάλαια RRF -καθώς και τα απτά οφέλη από τη σημαντική πρόοδο στην αναδιάρθρωση της οικονομίας μέσα στην τελευταία δεκαετία- θα δώσουν κίνητρο στην εκλεγμένη κυβέρνηση να συνεχίσει την εφαρμογή διαρθρωτικών μεταρρυθμίσεων.

Ωστόσο, ο ρυθμός και το βάθος των μεταρρυθμίσεων, κατά την άποψή μας, θα εξαρτηθούν τελικά από την αποφασιστικότητα της επόμενης κυβέρνησης που θα σχηματιστεί μετά τις εκλογές που έχουν προγραμματιστεί για τις 21 Μαΐου 2023. Στις προβλέψεις μας, υποθέτουμε ότι η επόμενη κυβέρνηση θα συνεχίσει να επιδιώκει διαρθρωτικές μεταρρυθμίσεις και δημοσιονομική εξυγίανση.

Οι αξιολογήσεις μας για την Ελλάδα παραμένουν περιορισμένες από τις αυξημένες εξωτερικές ανισορροπίες. Το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών διευρύνθηκε στο 9,7% του ΑΕΠ το 2022 λόγω της ξαφνικής και σημαντικής αύξησης των τιμών εισαγωγής. Ωστόσο, εν μέρει ευθύνονται και οι εισαγωγές κεφαλαίων, παράλληλα με την ανάκαμψη της επενδυτικής δραστηριότητας. Η πτώση των ενεργειακών τιμών μαζί με την περαιτέρω ανάπτυξη της τουριστικής δραστηριότητας αποτελούν υπογραμμίζουν την πρόβλεψη μας ότι το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών θα περιοριστεί τα επόμενα χρόνια.

Εκτίμηση για μείωση και του χρέους

Αν και εξακολουθεί να είναι αρκετά μεγάλο σε ονομαστικούς όρους, το προφίλ δημοσίου χρέους της ελληνικής κυβέρνησης σε σχέση με τη λήξη και το κόστος των τόκων παραμένει ένα από τα πιο ευνοϊκά παγκοσμίως. Η υψηλή αύξηση του ονομαστικού ΑΕΠ μείωσε σημαντικά την αναλογία χρέους προς ΑΕΠ της Ελλάδας τα τελευταία χρόνια. Το καθαρό χρέος έφτασε στο ανώτερο σημείο του, στο 188% του ΑΕΠ, το 2020 και εκτιμούμε ότι θα μειωθεί στο 145% του ΑΕΠ μέχρι το τέλος του 2023.

Η Ελλάδα ξεχωρίζει μεταξύ των εταίρων της στην ΕΕ, καθώς παρουσίασε την ταχύτερη μείωση του δείκτη χρέους της, το 2022. Αναμένουμε περαιτέρω μείωση την περίοδο 2024-2026, σε συνέχεια της σταθερής οικονομικής ανάπτυξης και της βελτίωση των δημοσιονομικών επιδόσεων.

Ο πληθωρισμός

Ο πληθωρισμός αρχίζει να μειώνεται με τη χαλάρωση των τιμών της ενέργειας, μετά από άνοδο στο 9,3% το 2022. Ο αποπληθωριστικός αντίκτυπος της πτώσης των τιμών ενέργειας μας οδηγεί σε προβλέψεις για πληθωρισμό στο 4,3% για το 2023.

Στα επίπεδα αυτά, ωστόσο, εξακολουθεί να είναι πολύ πάνω το όριο-στόχο της ΕΚΤ, ειδικά καθώς ο δομικός πληθωρισμός εξακολουθεί να είναι αυξημένος στο 6,7% το Μάρτιο του 2023 και με ανοδικές τάσεις. Σταδιακά βλέπουμε τον πληθωρισμό να υποχωρεί στο 2,1% κατά μέσο όρο την περίοδο 2024-2026, ευθυγραμμισμένος με την υποχώρηση της εγχώριας ζήτησης και τις αντιστροφές του εισαγόμενου πληθωρισμού. Στο βαθμό που ο πληθωρισμός παραμένει ευθυγραμμισμένος με τους εμπορικούς εταίρους, η ελληνική ανταγωνιστικότητα παραμένει σε γενικές γραμμές ανεπηρέαστη.

Διαβάστε ακόμη

Ελ Εριάν: Η Fed βρίσκεται αντιμέτωπη με ένα «τρίλημμα»

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.