Με κομμένη την ανάσα επί 7 μήνες η Ελλάδα βαδίζει στο άγνωστο, λόγω πανδημίας. Και ενώ ο κορωνοϊός έχει δώσει αναστολή στα μέτρα λιτότητας που προβλέπανε τα Μνημόνια για τα δημόσια οικονομικά, η χώρα δοκιμάζεται σε όρους πραγματικής οικονομίας.

Χωρίς να υπερβαίνουν τα όρια που η κυβέρνηση προέβλεψε πριν 6 μήνες, η πτώση στις εισπράξεις έμμεσων φόρων προοιωνίζονται καθίζηση της αγοράς στο γ΄ τρίμηνο του 2020.

Ωστόσο φωνές υστερίας δεν δικαιολογούνται, προς το παρόν τουλάχιστον αφού Ελλάδα και κυβέρνηση φαίνεται να κερδίζουν μάχες σε σημαντικά μέτωπα και με περιορισμένα ή στοχευμένα μέτρα. Για παράδειγμα:

1. Ανεργία: προς το παρόν η Ύφεση αποδείχθηκε μικρότερη του προβλεπομένου, αλλά και η Απασχόληση όμως άντεξε περισσότερο από όσο όλοι προέβλεπαν για τη χώρα μας.

Με ένα «κοκτέιλ» πρωτοφανών μέτρων στήριξης επί 7 μήνες, τρεις πηγές αποκαλύπτουν ότι:

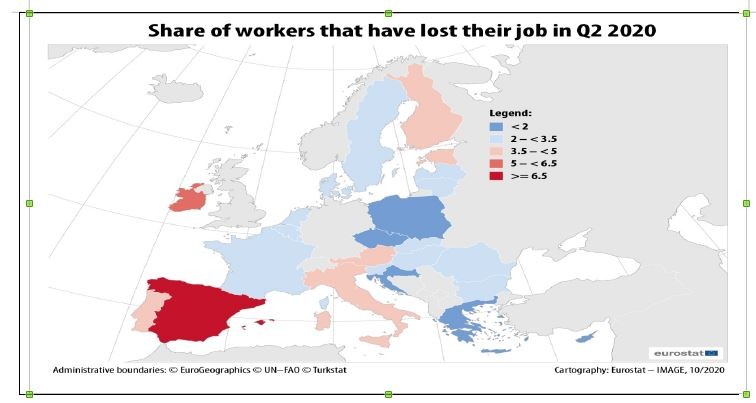

- Μόλις χθες ανακοίνωσε στοιχεία η Eurostat που δείχνουν ότι η Ελλάδα είναι μία από τις ελάχιστες χώρες (4-5 όλες κι όλες) που βίωσαν ανεργία μικρότερη του 2% στο β΄ τρίμηνο με τα συνεχή lockdown σε όλη την Ευρωπαϊκή Ένωση.

- Και το Πληροφοριακό Σύστημα «ΕΡΓΑΝΗ» για τον μήνα Σεπτέμβριο κατέγραψε +38.529 θέσεις εργασίας, δηλαδή ένα ιδιαίτερα υψηλό θετικό ισοζύγιο ροών μισθωτής απασχόλησης

- Και η ΕΛΣΤΑΤ για τον μήνα Ιούλιο 2020 κατέγραψε γενικό ποσοστό ανεργίας 16,8%. Δηλαδή μείωση 0,3% συγκριτικά με το 17,1% του Ιουλίου πέρυσι προ του κορωνοϊού! Αλλά και μείωση 1,2% συγκριτικά με το 18,0% τον Ιούνιο 2020.

2. Δανειολήπτες: θεαματική ήταν η ανταπόκριση των δανειοληπτών στο Πρόγραμμα «ΓΕΦΥΡΑ» και η θετική ανταπόκριση των νοικοκυριών με πάνω από 150.000 αιτήσεις συμμετοχής, δείχνει ότι μένουν ακόμα «ζωντανοί», αγωνίζονται και «κτυπάει» ο σφυγμός της αγοράς.

Στις 31/10/2020 λήγει και η παράταση 1 μηνός για ένταξη στο πρόγραμμα «ΓΕΦΥΡΑ». Το γεγονός όμως ότι σε λιγότερες από 100 μέρες οι αιτήσεις ξεπέρασαν ήδη τις 150.000 δείχνει και ότι ήταν καλύτερο από ότι άλλο τους είχε προσφερθεί στο παρελθόν.

Τι προϋπήρχε απέναντι στο Πρόγραμμα ΓΕΦΥΡΑ και τον νέο Πτωχευτικό που ψηφίστηκε προχθές; Η συζήτηση πριν και μετά την πρόταση μομφής το σαββατοκύριακο, ήρθε να φωτίσει πολλές πτυχές επί του θέματος αυτού.

Μετά από μια δεκαετία μεγάλων κρίσεων, κανένα σύστημα δεν αποδείχθηκε τέλειο, αλλά κάποια αποδείχθηκαν στρεβλά, ανίσχυρα ή και ολέθρια, εν σχέσει με αυτό που τώρα αποκτά η χώρα.

Συγκεκριμένα:

- Ο «νόμος Κατσέλη» του 2010 -που πριν κλείσει 10 χρόνια ζωής καταργήθηκε από τον ΣΥΡΙΖΑ- προσέφερε Προστασία 1ης Κατοικίας στα δικαστήρια. Στα σχεδόν 8 χρόνια που έμεινε ανοικτή η ομπρέλα προστασίας του, μπορούσαν να μπουν όποιος ήθελε και όλα τα κόκκινα δάνεια προ του 2019. Ωστόσο 65.000 αιτήσεις που εκκρεμούν ακόμα, έχουν δικάσιμο ως το 2032. Και σε πολλές περιπτώσεις πλέον τα δικαστήρια αποφαίνονται κατά του δανειολήπτη, εφόσον έχει τρόπο να πληρώσει και δεν το κάνει. Συνεπώς προστασία α΄κατοικίας δεν υφίσταται, ειδικά για τα δάνεια μετά το 2018.

- Από το 2017 μπήκε στη ζωή μας ο εξωδικαστικός μηχανισμός (ν.4469/2017). Έμεινε στα αζήτητα όμως και αποδείχθηκε «πουκάμισο αδειανό» αφού 63.400 επιχειρήσεις και επαγγελματίες εισήλθαν στην πλατφόρμα, αλλά μόνο 7.300 υπέβαλαν αίτηση! Και εξ αυτών, μόλις 2.200 πέτυχαν να ολοκληρώσουν διαδικασία ρύθμισης για τις οφειλές τους στα χρόνια που ακολούθησαν!

- Φεβρουάριο του 2019 ήρθε και άλλος νόμος ΣΥΡΙΖΑ (4605/2019). Μιλούσε για προστασία διάρκειας 6 μηνών και μόνο για «κόκκινους» δανειολήπτες μέχρι το τέλος του 2018. Κανέναν από το 2019 και μετά ή για τη νέα γενιά πληττόμενων δανειοληπτών όπως τώρα με τον κορωνοϊό. Τι αποτέλεσμα είχε; Ενώ δυνητικά κάλυπτε περίπου 90.000 δανειολήπτες τότε, έως τον Ιούλιο 2019 δεν είχε υποβληθεί καμία αίτηση! Και ως την λήξη της αρχικής προθεσμίας, όπως νομοθέτησε ο ΣΥΡΙΖΑ, στις 31 Δεκεμβρίου 2019, είχαν γίνει μόλις 1.368 αιτήσεις!

Η σύγκριση με τις 150.000 αιτήσεις του προγράμματος ΓΕΦΥΡΑ είναι ασύλληπτη. Αλλά το σχέδιο αυτό καλύπτει την περίοδο τουλάχιστον ως τον Σεπτέμβριο του 2021.

Σε μόνιμη βάση όμως, ήρθε ο νέος Πτωχευτικός που λύνει πολλά προβλήματα, αν και δημιουργεί και άλλα.

Δεν δημιουργεί πρόβλημα πάντως στο ακατάσχετο αφού, παρά την παραφιλολογία, αυξάνεται και δεν μειώνεται. Η δύναμη του νέου Πτωχευτικού φαίνεται ίσως και από το ότι οι επικριτές του δεν διάβασαν το άρθρο που έλεγε ότι δεν καταργείται αλλά παραμένει τόσο το γενικό ακατάσχετο όριο των 1.250 ευρώ, όσο και τα ειδικά κατάσχεται (πχ επιδόματα αναπηρίας κλπ). Ενώ για τετραμελείς ή μεγαλύτερες οικογένειες τα 1.250 ευρώ προαυξάνονται κατά 10%-20%!

Ενώ αυξάνει το ακατάσχετο χρημάτων και μισθών, ο νέος Πτωχευτικός δεν προσφέρει ξανά Προστασία κατοικίας από κατάσχεση. Αυτή άλλωστε ίσχυε μόνο για τα κόκκινα δάνεια πριν το 2019. Και άρα δεν χάθηκε τίποτα που υπήρχε.

Για δάνεια που «κτύπησαν» από το 2019 και μετά ή στο μέλλον όμως, υπάρχουν άλλοι τρόποι και όποιος οφειλέτης αντιμετωπίσει πρόβλημα, έχει πλέον ισχυρά εργαλεία στα χέρια του:

- Έως 240 δόσεις

- Ρύθμιση για όλα τα χρέη του συνολικά και όχι μόνο προς 1 οφειλέτη (πχ τράπεζες)

- Επιδότηση δόσεως

Αν δεν τα καταφέρει με τις βοήθειες αυτές, έχει ευκαιρία να μην υποστεί έξωση, ακόμα και αν χάσει το σπίτι του. Για 12 χρόνια θα ζει σε αυτό. Αν μπορέσει να το ξεπληρώσει, μπορεί να το αποκτήσει και να το κληροδοτήσει. Δεν θα περιμένει όμως μια απόφαση δικαστηρίου το 2032 να το κερδίσει ή να το χάσει, ούτε θα αποποιούνται πλέον μαζικά κληρονομιές οι συγγενείς και τέκνα για να απαλλαγούν από τα χρέη που βαρύνουν τα ακίνητα.

Η 2η ευκαιρία που εγκαινιάζεται μπορεί να αποδειχθεί σωτήρια για πολλούς. Αν έχουν όμως καταφέρει να επιβιώσουν στο δύσκολο μονοπάτι που διανοίγεται για αυτούς, αφού πχ δεν πρέπει να χάσουν 3 δόσεις πληρωμών ρύθμισης γιατί τότε μπορεί να χάσουν τα πάντα.

Και ενώ η χώρα κερδίζει ένα σύστημα καλύτερο από τα περισσότερα προηγούμενα –και πάντως όχι τέλειο ή όσο καλό θα μπορούσε και θα έπρεπε ίσως- ανοίγει «τρύπα» στην εργατική νομοθεσία και πετάει στον Καιάδα τα εργασιακά δικαιώματα του απλήρωτων εργαζομένων που χάνουν τις διεκδικήσεις τους σε οριστική πτώχευση.

Αν και ισχύει το «ουκ αν λάβοις παρά του μη έχοντος», η διάταξη ίσως δώσει όχι μια δεύτερη, αλλά χιλιάδες ευκαιρίες σε ασυνεπείς εργοδότες να στριμώξουν εκβιαστικά τους εργαζομένους τους. Και για αυτό η αντοχή της διάταξης αυτής ίσως αποδειχθεί πολύ σύντομη, ακόμα και στην πρώτη περίπτωση που τυχόν «σκάσει κανόνι» ξανά στην αγορά.

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.