Οι αγορές εργασίας στο μεγαλύτερο μέρος του ανεπτυγμένου κόσμου συνεχίζουν να ξεπερνούν τις προσδοκίες, περιορίζοντας τα στοιχήματα για μειώσεις των επιτοκίων, καθώς αυξάνονται οι ελπίδες ότι οι κεντρικές τράπεζες μπορούν τελικά να επιτύχουν μια ήπια προσγείωση.

Οι λόγοι για την υψηλή ζήτηση εργαζομένων, δη η γήρανση του εργατικού δυναμικού, η έλλειψη ειδικευμένου εργατικού δυναμικού και οι επιχειρήσεις που συσσωρεύουν προσωπικό, διατηρούνται σταθεροί παρά την επιβράδυνση των οικονομιών.

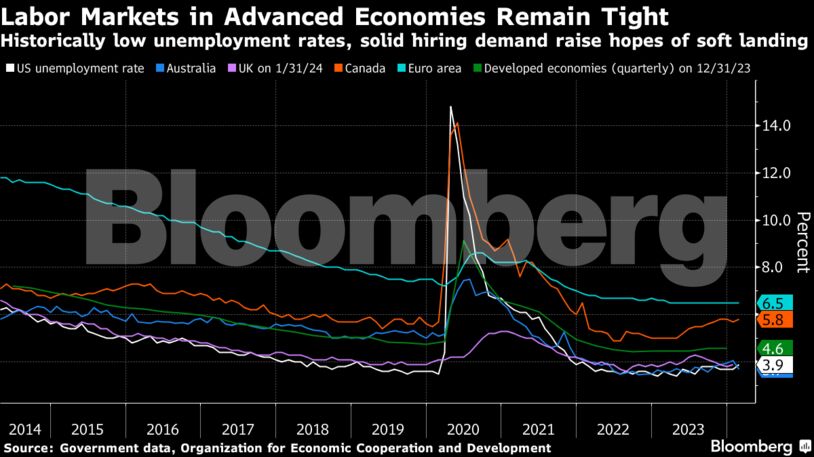

Συνολικά, το ποσοστό ανεργίας στις ανεπτυγμένες οικονομίες παραμένει κοντά σε χαμηλό ρεκόρ, σύμφωνα με τα τριμηνιαία στοιχεία του ΟΟΣΑ. Οι συνέπειες αυτής της ανθεκτικότητας προκάλεσαν sell-off των μετοχών και των ομολόγων αυτή την εβδομάδα.

Ενώ η ζήτηση για εργαζόμενους έχει μειωθεί από την μετα-πανδημική έξαρση, εξακολουθεί να είναι πολύ υψηλότερη από ό,τι προέβλεπαν οι ειδικοί. Στις ΗΠΑ, για παράδειγμα, το Γραφείο Προϋπολογισμού του Κογκρέσου προέβλεψε πέρυσι ότι το ποσοστό ανεργίας στις ΗΠΑ θα έφτανε στο 5,1% ενώ σήμερα παραμένει στο 3,9%.

Τα επίσημα στοιχεία που θα ανακοινωθούν την Παρασκευή αναμένεται να υποδείξουν ότι η αμερικανική οικονομία πρόσθεσε πάνω από 200.000 μισθωτούς τον Μάρτιο, διπλάσιο από το επίπεδο το οποίο χαρακτήρισε ως βιώσιμο ο πρόεδρος της Ομοσπονδιακής Τράπεζας των ΗΠΑ, Τζερόμ Πάουελ.

Ως αποτέλεσμα, οι αγορές συνεχίζουν να αναπροσαρμόζουν τις εκτιμήσεις τους για μειώσεις των επιτοκίων της Fed, με τις πιθανότητες για μια μείωση τον Ιούνιο να έχουν υποχωρήσει υπό του 50%.

Ο S&P 500 σημείωσε τη χειρότερη συνεδρία του εδώ και σχεδόν ένα μήνα την Τρίτη, ενώ η απόδοση του 10ετούς ομολόγου των ΗΠΑ άγγιξε το υψηλότερο επίπεδό της από τον Νοέμβριο, καθώς οι επενδυτές άρχισαν να συμβιβάζονται με αυτή τη μετατόπιση των εκτιμήσεων.

Οι οικονομολόγοι της Goldman Sachs Group Inc., σύμφωνα με το Bloomberg, εκτιμούν ότι θα χρειαζόταν μια αύξηση 0,2 έως 0,3 ποσοστιαίων μονάδων στο ποσοστό ανεργίας στις ΗΠΑ για να δικαιολογηθούν τρεις διαδοχικές μειώσεις των επιτοκίων της Fed φέτος.

Στην Ευρώπη, όπου ο πληθωρισμός έχει περιοριστεί τους τελευταίους μήνες, η πρόεδρος της Ευρωπαϊκής Κεντρικής Τράπεζας, Κριστίν Λαγκάρντ, ανέδειξε τις αυξήσεις των μισθών ως έναν από τους τρεις κύριους δείκτες που παρακολουθούν οι αξιωματούχοι.

Οι επενδυτές έχουν περιορίσει τις προσδοκίες για την πρώτη μείωση των επιτοκίων τον Ιούνιο. Σημειωτέον πως στα τέλη του 2023 οι εκτιμήσεις τους υποδείκνυαν 50% πιθανότητα για μια κίνηση μείωσης τον Μάρτιο και βεβαιότητα ότι η ΕΚΤ θα έχει προχωρήσει σε νομισματική χαλάρωση μέχρι τη συνεδρίαση του Απριλίου.

Στον Καναδά, όπου ο πληθυσμός αυξήθηκε κατά το μεγαλύτερο ποσοστό των τελευταίων 60 και πλέον ετών το 2023, το ποσοστό ανεργίας δεν κατέγραψε σχεδόν καμία μεταβολή, καθώς οι εργοδότες απορρόφησαν τους νέους εργαζόμενους.

Στη Νέα Ζηλανδία, η οποία εισήλθε σε ύφεση, η ανεργία έφτασε μόλις το 4%, ενώ στην Αυστραλία, μια αιφνιδιαστική αύξηση της απασχόλησης τον Φεβρουάριο μείωσε το ποσοστό ανεργίας στο 3,7%.

Οι κεντρικές τράπεζες έχουν επανειλημμένα θεωρήσει την αγορά εργασίας κάτι το οποίο επηρεάζει την πληθωριστική δυναμική αλλά και ως ένα από τα κορυφαία ζητήματα που εξετάζουν όταν αποφασίζουν για τα επιτόκια.

Ο Πάουελ δήλωσε την περασμένη εβδομάδα ότι οι ισχυρές συνθήκες απασχόλησης δίνουν στους αξιωματούχους περισσότερο χρόνο για να εξετάσουν το πότε, τελικά, θα μειώσουν τα επιτόκια. Ο ίδιος υπογράμμισε πρόσφατα ότι οι ισχυρές προσλήψεις αυτές καθαυτές δεν θα αποτελούσαν λόγο αποφυγής της μείωσης των επιτοκίων.

Χρονοκαθυστέρηση

Η ευρύτερη νομισματική πολιτική χρειάζεται περίπου 18 μήνες για να επηρεάσει την ευρύτερη οικονομία, οπότε τα υψηλότερα επιτόκια ενδέχεται να έχουν ακόμη αντίκτυπο. Το Ηνωμένο Βασίλειο κατέγραψε την πρώτη αύξηση της ανεργίας τον Ιανουάριο, αλλά το ποσοστό παρέμεινε κάτω από το 4%.

Καθώς οι πιέσεις στις τιμές καταναλωτή μετριάζονται και επιστρέφουν προς τους πληθωριστικούς στόχους των κεντρικών τραπεζών, οι προβλέψεις για την ανάγκη δημιουργίας μαζικής ανεργίας ως προς τη βελτίωση του πληθωρισμού, έχουν αποδειχθεί λανθασμένες.

Αν μη τι άλλο, η εικόνα της απασχόλησης θα μπορούσε να παραμείνει πιο συσφιγμένη για μεγαλύτερο χρονικό διάστημα, καθώς το επιχειρηματικό κλίμα και οι προγραμματισμένες επενδύσεις παραμένουν υγιείς.

Ο δείκτης μεταποίησης της JPMorgan/S&P Global διευρύνθηκε και πάλι τον Μάρτιο καταγράφοντας την υψηλότερη ένδειξη από τον Ιούλιο του 2022, καθώς οι εταιρείες παγκοσμίως κατέγραψαν σε γενικές γραμμές υψηλότερες παραγγελίες και παραγωγή.

Ο δείκτης CEO Index της Business Roundtable αυξήθηκε στο υψηλότερο επίπεδο από το 2022 το α’ τρίμηνο του 2024, λόγω των υψηλότερων προσδοκιών για τις κεφαλαιουχικές δαπάνες, την απασχόληση και τις πωλήσεις.

Διαβάστε ακόμη

Τα μέτρα που προσγειώνουν ενοίκια και τιμές στα σπίτια

Organic Electronic Technologies: Eπανάσταση στην πράσινη ενέργεια με… τυπωμένα φωτοβολταϊκά (pics)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.