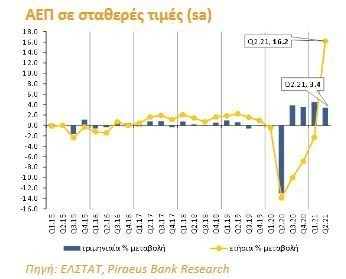

Η ελληνική οικονομία κατά το β’ τρίμηνο του 2021 παρουσίασε έντονη ανάκαμψη ύψους 16,2% σε σχέση με το αντίστοιχο τρίμηνο του 2020, όπου λόγω της έξαρσης της πανδημίας τουCOVID-19 το ΑΕΠ είχεσυρρικνωθεί κατά

-13,9% σε ετήσια βάση.

Η αξία του ΑΕΠ επανέρχεται στα επίπεδα του 2019 το β’ τρίμηνοτου 2021, δίνοντας βάση στις εκτιμήσεις ότι το ΑΕΠ μέχρι το τέλος του έτους θα κινείται κοντά στα προ πανδημίας επίπεδα.

Τα σημαντικά έσοδα από τον τουρισμό το γ’ τρίμηνο αναμένεται να επηρεάσουν θετικάτον ρυθμό ανάπτυξης του έτους, ο οποίος ήδη στο 1ο εξάμηνο ανήλθε στο 7,0%.

Ταυτόχρονα, η βελτίωση του οικονομικού κλίματος, η καλή πορεία στη βιομηχανία, το εμπόριο και την οικοδομική δραστηριότητα και η βελτίωση στην αγορά εργασίας, παρά τις έντονες πληθωριστικές πιέσεις φαίνεται να

στηρίζουν μια πορεία της ελληνικής οικονομίας καλύτερη των αρχικών εκτιμήσεων.

Το ελληνικό Δημόσιο προχώρησε την 01.09 για πρώτη φορά, σε ταυτόχρονη επανέκδοση δύο ομολογιακών τίτλων, αντλώντας συνολικά €2,5 δισεκ..

Τέλος, η “Scope Ratings” στις 10.09 αναβάθμισε τη πιστοληπτική ικανότητα της Ελλάδας σε “ΒΒ+” από “ΒΒ”, με σταθερό “outlook” και η “DBRS”στις17.09 σε ΒΒ από BB (low), με θετικό“outlook ”.

Διεθνείς εξελίξεις

H EKT αποφάσισε να προχωρήσει στο δ’ τρίμηνο σε μέτρια μείωση των αγορών του προγράμματος ΡΕΡΡΡ σε σύγκριση με το αυξημένο μέγεθός τους κατά το β’ και γ’ τρίμηνο.

Σύμφωνα με τις πρόσφατες μακροοικονομικές εκτιμήσεις της, η ενίσχυση του πληθωρισμού εκτιμάται κυρίως ως παροδική, καθώςο πληθωρισμός εκτιμάται στο1,5% το2023 (2021: 2,2%) αποκλίνοντας από τον συμμετρικό στόχο του2,0%. Παράλληλα, αναθεώρησε ανοδικά τιςεκτιμήσεις της για το ρυθμό ανάπτυξης του 2021 στο5%. Αξίζει να σημειωθεί ότι η πλειοψηφία των πρόδρομων οικονομικών δεικτών παραμένει πολύ υψηλά.

Στις ΗΠΑ, η FED διαφαίνεται ότι θα προχωρήσει σχετικά σύντομα στην έναρξη του tapering εντός του 2021 με προοπτική να το ολοκληρώσει στα μέσα του 2022. Μέχριτατέλητου2024 η FOMC διαβλέπει έξι τουλάχιστον αυξήσεις του παρεμβατικού επιτοκίου.

Παρότι οι πρόδρομοι επιχειρηματικοί δείκτες διατηρούνται υψηλά, προβληματισμός προκύπτει από το ότι ο πρόδρομος δείκτης για τον καταναλωτή (Consumer Sentiment Index του University of MIchigan) παραμένει σε σχετικά υποτονικό επίπεδο, λόγω του υψηλού πληθωρισμού και των αυξημένων κρουσμάτων του covid.

Στην Κίνα, τα πρόσφατα στοιχεία καταδεικνύουν έντονη επιβράδυνση του ρυθμού επέκτασης της οικονομικής δραστηριότητας.

Το β’ τρίμηνο του 2021, το πραγματικό ΑΕΠ αυξήθηκε κατά 16,2% σε ετήσια βάση και κατά 3,4% σε τριμηνιαία, ενώ επανήλθε σε αξία στα επίπεδα προ πανδημίας (δηλαδή, στα €45.987 εκατ. έναντι €45.972 εκατ. το β’ τρίμηνο του 2019).

Στην έντονη ετήσια ανάκαμψη συνέβαλε θετικά η αντίστοιχη ανάκαμψη της τελικής κατανάλωσης, αλλά και η περαιτέρω αύξηση τόσο των επενδύσεων όσο και η έντονη μεταβολή των αποθεμάτων.

Αναλυτικότερα, η ιδιωτική κατανάλωση αυξήθηκε σε ετήσια βάση κατά 13,2%, καλύπτοντας ένα μεγάλο μέρος από το σοκ της πανδημίας το β’ τρίμηνο του 2020 (-14,6%).

Ωστόσο, σε τριμηνιαία βάση μετά την αύξηση κατά 16,6% QoQ το γ’ τρίμηνο του 2020, η ιδιωτική κατανάλωση κινείται με αρνητικούς ρυθμούς μεταβολής, φτάνοντας σε επίπεδα αξίας να βρίσκεται €1.046 εκατ. κάτω από τα επίπεδα του 2019. Η δημόσια κατανάλωση από την άλλη αυξήθηκε κατά 6,1% σε ετήσια βάση ενισχύοντας επιπλέον τη συνεχόμενη θετική μεταβολή των τελευταίων τριμήνων μετά την έξαρση της πανδημίας. Παράλληλα, οι επενδύσεις είναι αρκετά ενισχυμένες καθώς αυξήθηκαν κατά 12,9%, ενώ κινούνται με θετικούς ρυθμούς μεταβολής τα τελευταία τρίμηνα εν μέσω πανδημίας. Ωστόσο, ο ακαθάριστος σχηματισμός κεφαλαίου (επεν-

δύσεις συμπεριλ. αποθεμάτων) στηρίζεται αρκετά στη θετική μεταβολή των αποθεμάτων τα οποία υπερδιπλασιάστηκαν κατά το β’ τρίμηνο του 2021.

Τέλος, αν και οι εξαγωγές αυξήθηκαν σε αξία κατά €2,85 δισεκ. έναντι του β’ τριμήνου του 2020, υπολείπονται κατά €1,97 δισεκ. Έναντι του επιπέδου του 2019 (έχοντας κυρίως πληγεί από την περιορισμένη κατά €3,82 δισεκ. Αξία των εξαγωγών υπηρεσιών). Ενώ, η αξία των εισαγωγών (αγαθών και υπηρεσιών) ενισχύθηκε κατά €3,34 δισεκ. σε ετήσια βάση υπερκαλύπτοντας και την αντίστοιχη αξία του 2019.

Τα παραπάνω οδήγησαν στη διατήρηση του ελλείμματος του εμπορικού ισοζυγίου σε υψηλά επίπεδα μετά την έξαρση της πανδημίας (στα€2,71 δισεκ.).

Τον Αύγουστο, ο δείκτης οικονομικού κλίματος (ESI) αυξήθηκε στις 113 μνδ από 111,2 μνδ τον Ιούλιο. Ταυτόχρονα, ο δείκτης προσδοκιών απασχόλησηςμειώθηκεστις110,7 μνδ από 115 μνδ τον Ιούλιο.

Η αύξηση του ESI τον Αύγουστο συνδέεται κυρίως με τη βελτίωση του δείκτη επιχειρηματικών προσδοκιών στη βιομηχανία (10,5 μνδ, Ιουλ.21: 7,4 μνδ), λόγω της μεγάλης πτώσης των αποθεμάτων, των θετικότερων εκτιμήσεων για τις παραγγελίες και την πορεία της παραγωγής βραχυπρόθεσμα. Ο δείκτης στις υπηρεσίες βελτιώθηκε οριακά (26 μνδ., Ιουλ.21: 25,4 μνδ), γιατί παρά τις θετικότερες ελίξεις στον κλάδο τους τελευταίους μήνες οι προσδοκίες για τους επόμενους μήνες είναι μετριοπαθέστερες.

Αντίθετα, υποχώρηση σημείωσαν οι δείκτες επιχειρηματικών προσδοκιών στις κατασκευές (-1,2 μνδ, Ιουλ.21: 0,4 μνδ), στο λιανικό εμπόριο (9,3 μνδ, Ιουλ.21: 10,8 μνδ), καθώς και ο δείκτης εμπιστοσύνης καταναλωτών (-35,1 μνδ, Ιουλ.21: -32,9 μνδ). (βλ. Σελ. 11) Σε κλαδικό επίπεδο στους βραχυχρόνιους δείκτες οικονομικής δραστηριότητας αποτυπώνονται οι θετικές επιπτώσεις από το άνοιγμα τομέων της οικονομικής δραστηριότητας τον Μάιο, καθώς και ενδείξεις για περαιτέρω θετικές προοπτικές κατά το γ’ τρίμηνο του έτους.

Αναλυτικότερα:

α) Μεβάση τα στοιχεία του δείκτηβιομηχανικής παραγωγής, το β τρίμηνο ο δείκτης συνέχισε για τρίτο τρίμηνο στη σειρά τη θετική του πορεία και συγκεκριμένα αυξήθηκε κατά14,9% YoY (Q2.20: -7,8%, Q2.19: 0,5% ΥοΥ αντίστοιχα), κυρίως λόγω της υψηλά θετικής συμβολής της μεταποίησης (συμβολήκατά 11,1 μνδ, αύξηση14,5% ΥοΥ) και του ηλεκτρισμού (συμβολή 3,4 μνδ, αύξηση 19,3% ΥοΥ). Περεταίρω, τον Ιούλιο ο δείκτης βιομηχανικής παραγωγής αυξήθηκε κατά 7,8% ΥοΥ (Ιουλ.20: -0,1%) κυρίως λόγω της θετικής συμβολής του κλάδου της «μεταποίησης» (5,2% ΥοΥ) καιτου«ηλεκτρισμού»(19,8% ΥοΥ).

β) Στη μεταποίηση, ο δείκτης κύκλου εργασιών σημείωσε αύξηση 36,2% ΥοΥ στο β’ τρίμηνο (Q2.20: -23,6% ΥοΥ, Q2.19: 1,7% YoY) και τον Ιούλιο η αύξηση ανήλθε στο 25,9% (Ιουλ.20: -16,4%).

γ) Στο λιανικό εμπόριο (εκτός καυσίμων και λιπαντικών), οι δείκτες κύκλου εργασιών και όγκου αυξήθηκαν το β ́ τρίμηνο κατά 18,6% και 19,8% σε ετήσια εποχικά εξομαλυμένη βάση αντίστοιχα, έναντι μείωσης κατά-5,5% και-7,6% αντίστοιχατο β’ τρίμηνο του 2020 (Q2.19: -0,4% ΥοΥκαι-0,9% YoY αντίστοιχα).

δ) Επίσης, το β’ τρίμηνο αυξήθηκαν οι δείκτες κύκλου εργασιών στο χονδρικό εμπόριο και στα “οχήματα” κατά 30,6% ΥοΥ και κατά 70,9% YoY αντίστοιχα σε εποχικά εξομαλυμένη βάση (Q2.20: -20,3% και-34,6% ΥοΥ αντίστοιχα καθώς καιQ2.19: -0,6% και10,2% ΥοΥαντίστοιχα).

ε) Τέλος, στις κατασκευές, το β’ τρίμηνο ο δείκτης παραγωγής αυξήθηκε κατά 16,2% σε ετήσια εποχικά εξομαλυμένη βάση (Q2.20: -27,8%, Q2.19: 6,6% ΥοΥαντίστοιχα).

Διαβάστε ακόμα:

ΥΠΟΙΚ: Στη Βουλή 9+1 ανατροπές για τη φορολογία – Ποιοι φόροι μειώνονται και ποιοι καταργούνται

Σεισμός 5,8 Ρίχτερ στην Κρήτη: Ένας νεκρός, 11 τραυματίες και καταστροφές (vid)

Societe Generale: Οι Γερμανοί ψήφισαν για να αποφευχθεί μια ισχυρή αριστερή στροφή

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.