Μια παραστατική ανάλυση που υπογραμμίζει τα οφέλη από τη μείωση των στόχων για τα πρωτογενή πλεονάσματα και αποδεικνύει πως, εάν χαμηλώσει ο πήχης από το 2021, όχι μόνο δεν θα τεθεί σε κίνδυνο η βιωσιμότητα του ελληνικού χρέους αλλά αντιθέτως θα βελτιωθεί σε μακροπρόθεσμο ορίζοντα, περιελάμβανε η χθεσινή Ενδιάμεση Έκθεση Νομισματικής Πολιτικής της Τράπεζας της Ελλάδος.

Όπως επισημαίνει η κεντρική τράπεζα, «οι χαμηλότεροι δημοσιονομικοί στόχοι θα επιτρέψουν περαιτέρω μείωση της φορολογίας και ενίσχυση των δημόσιων επενδύσεων. Κάτι τέτοιο, σε συνδυασμό με την επιτάχυνση και διεύρυνση του πεδίου εφαρμογής των διαρθρωτικών μεταρρυθμίσεων, θα έχει ευνοϊκές επιδράσεις στο δυνητικό προϊόν και στη μακροχρόνια βιωσιμότητα του δημόσιου χρέους».

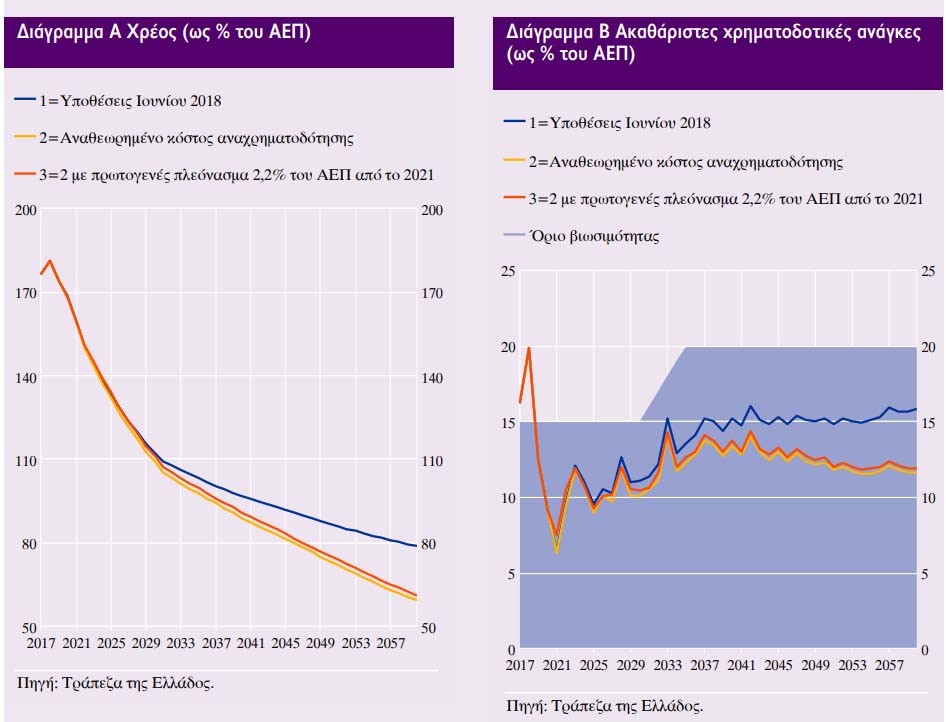

Σύμφωνα με τους αναλυτές της ΤτΕ, εάν διατηρηθούν οι ευνοϊκοί όροι χρηματοδότησης από τις αγορές και ο στόχος για το πρωτογενές πλεόνασμα μειωθεί στο 2,2% του ΑΕΠ από το 2021 (αντί να παραμείνει στο 3,5% μέχρι και το 2022 και να περιοριστεί μεσοσταθμικά στο 2,2% από το 2023 και μετά), θα προκύψει οριακή μόνο αύξηση του χρέους κατά περίπου 2% του ΑΕΠ έως το 2060 και ανεπαίσθητη αύξηση των ακαθάριστων χρηματοδοτικών αναγκών κατά 0,3% του ΑΕΠ την ίδια περίοδο. Συνεπώς, «στην περίπτωση που οι παρατηρούμενοι ευνοϊκοί όροι χρηματοδότησης από τις αγορές στοιχειοθετούν μια μόνιμη διόρθωση έναντι των παραδοχών του Ιουνίου 2018, μια μείωση του δημοσιονομικού στόχου ήδη από το 2021 δεν εγκυμονεί κινδύνους για τη βιωσιμότητα του χρέους, καθώς συνεπάγεται οριακή μόνο επιβάρυνση στην εξέλιξη τόσο του χρέους όσο και των χρηματοδοτικών αναγκών», τονίζεται στην έκθεση.

Η μείωση των στόχων για το πρωτογενές πλεόνασμα, σε συνεννόηση και συμφωνία με τους Ευρωπαίους, αναμένεται επίσης να λειτουργήσει ως διπλός καταλύτης για την τόνωση της ανάπτυξης: αφενός, εκτιμάται ότι θα προκαλέσει βραχυπρόθεσμη τόνωση της οικονομικής δραστηριότητας και, αφετέρου, θα δημιουργήσει πρόσθετο δημοσιονομικό χώρο «για την αναδιάταξη του δημοσιονομικού μίγματος υπέρ των παραγωγικών δαπανών και της μείωσης του φορολογικού βάρους», οδηγώντας και σε μακροπρόθεσμα οφέλη στον δυνητικό ρυθμό μεγέθυνσης της οικονομίας.

Η έκθεση χαρακτηρίζει πολύ υψηλά τα πρωτογενή πλεονάσματα που συμφώνησε ο τέως υπουργός Οικονομικών Ευκλείδης Τσακαλώτος με τους Ευρωπαίους στο Eurogroup της 21ης Ιουνίου 2018, «ιδιαίτερα μάλιστα αν διορθωθούν για τον οικονομικό κύκλο», και παρατηρεί: «Σε συνδυασμό με τις δυσμενείς δημογραφικές προοπτικές της χώρας, περιορίζουν τη δυνατότητα επίτευξης σημαντικά υψηλότερων ρυθμών οικονομικής ανάπτυξης». Ακόμα ένας λόγος να χαμηλώσει ο πήχης των πρωτογενών πλεονασμάτων, σύμφωνα με την ΤτΕ, είναι ότι η Ελλάδα εξακολουθεί να αντιμετωπίζει «εξαιρετικά περιοριστικές δημοσιονομικές, νομισματικές και χρηματοπιστωτικές συνθήκες, σε σύγκριση με όλες τις άλλες χώρες-μέλη της ζώνης του ευρώ», και μάλιστα σε συνθήκες επιβράδυνσης της οικονομικής δραστηριότητας στην ευρωζώνη.

Η κεντρική τράπεζα υπογραμμίζει ότι οι παραδοχές για το επιτόκιο αναχρηματοδότησης του χρέους στις οποίες βασίστηκε η περυσινή συμφωνία ελάφρυνσής του «έχουν μέχρι στιγμής αποδειχθεί ιδιαίτερα συντηρητικές». Η Ελλάδα άντλησε φέτος από τις αγορές 9 δισ. ευρώ «με επιτόκιο σημαντικά χαμηλότερο από το 4,1% που υπέθετε το βασικό σενάριο του Ιουνίου 2018. Είναι ενδεικτικό ότι το επιτόκιο των εκδόσεων του 10ετούς ομολόγου μειώθηκε από 3,875% τον Μάρτιο σε 1,50% τον Οκτώβριο». Έτσι, η ΤτΕ επεξεργάστηκε δύο σενάρια με αλλαγές επί του βασικού σεναρίου της περυσινής συμφωνίας:

– Στο 1ο σενάριο αποτυπώνεται η επίδραση μιας μόνιμης αναθεώρησης προς τα κάτω στο επιτόκιο αναχρηματοδότησης, το οποίο διαμορφώνεται σε 1,7% το 2019 και αυξάνεται βαθμιαία σε 4,25% μέχρι το 2035. Ο λόγος χρέους προς ΑΕΠ μειώνεται κατά περίπου 20 ποσοστιαίες μονάδες μέχρι το 2060, υποχωρώντας κοντά στο 60% του ΑΕΠ, ενώ οι χρηματοδοτικές ανάγκες μειώνονται κατά περίπου 4,5% του ΑΕΠ και περιορίζονται περί το 12% του ΑΕΠ.

– Το 2ο σενάριο ενσωματώνεται στο προηγούμενο σενάριο μια μείωση του στόχου του πρωτογενούς πλεονάσματος σε 2,2% του ΑΕΠ από το 2021, αντί της υφιστάμενης δέσμευσης για 3,5% του ΑΕΠ μέχρι και το 2022.

Η επίδραση της μείωσης του δημοσιονομικού στόχου εμφανίζεται οριακή και συνίσταται σε αύξηση του χρέους κατά περίπου 2% του ΑΕΠ (δηλαδή, στο 62% του ΑΕΠ) έως το 2060 και σε αύξηση των ακαθάριστων χρηματοδοτικών αναγκών κατά 0,3% του ΑΕΠ (δηλαδή, περί το 12,3% του ΑΕΠ) την ίδια περίοδο.

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.