Ο ελληνικός τουρισμός ανέκαμψε σημαντικά το καλοκαίρι του 2021. Η Alpha Bank το εβδομαδιαίο δελτίο της για τις οικονομικές εξελίξεις αναφέρεται στο κινδύνους που ενδέχεται να επηρεάσουν αρνητικά την ανάκαμψη του ελληνικού τουρισμού.

Σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος, τον Ιούνιο οι διεθνείς ταξιδιωτικές αφίξεις αυξήθηκαν κατά 317%, ενώ οι αντίστοιχες εισπράξεις δεκαπλασιάστηκαν και η μέση δαπάνη ανά ταξίδι κατέγραψε άνοδο της τάξης του 125%, σε ετήσια βάση.

Η εντυπωσιακή αυτή εξέλιξη οφείλεται κατά κύριο λόγο σε αποτελέσματα βάσης (base effects), καθώς τον Ιούνιο του 2020 οι περιορισμοί στις μετακινήσεις δεν είχαν αρθεί πλήρως και η λειτουργία των επιχειρήσεων του κλάδου δεν είχε αποκατασταθεί επαρκώς.

Η πορεία της τουριστικής κίνησης τους υπόλοιπους μήνες του καλοκαιριού προβλέπεται καλύτερη του αναμενομένου. Σύμφωνα με προσωρινές εκτιμήσεις, οι διεθνείς αφίξεις κινήθηκαν τον Ιούλιο και τον Αύγουστο σε επίπεδα άνω του 65% και 80% αντίστοιχα, των αφίξεων των ίδιων μηνών του 2019, ενώ εκτιμάται ότι συνολικά το πρώτο οκτάμηνο επισκέφτηκαν τη χώρα μας περισσότεροι από 6 εκατ. τουρίστες (σύμφωνα με πρόσφατες δηλώσεις του Υπουργού Τουρισμού). Τέλος, βάσει έρευνας του Ινστιτούτου Τουριστικών Ερευνών και Προβλέψεων (ΙΤΕΠ) την εβδομάδα 9-15 Αυγούστου η μέση πληρότητα των ξενοδοχείων διαρκούς λειτουργίας ανήλθε σε 71%, ενώ αντίστοιχα στα εποχικά καταλύματα σε 84%.

Επιπρόσθετα, η επιβατική κίνηση στο Διεθνή Αερολιμένα Αθηνών τον Ιούνιο και τον Ιούλιο του τρέχοντος έτους σημείωσε ετήσια άνοδο ύψους 247% και 107%, αντίστοιχα. Εξακολουθούσε, ωστόσο, να υπολείπεται σε σύγκριση με την επιβατική κίνηση του Ιουνίου (42%) και του Ιουλίου (62%) του 2019.

Σημειώνεται ότι το 2019 ήταν έτος υψηλών επιδόσεων για τον ελληνικό τουρισμό, μεταξύ άλλων σε όρους επιβατικής κίνησης, η οποία ξεπέρασε τα 25 εκατ. επιβάτες στο αεροδρόμιο της Αθήνας, καταγράφοντας την καλύτερη επίδοσή της, ιστορικά. Επιπλέον, στα περιφερειακά αεροδρόμια της χώρας (άλλες μεγάλες πόλεις και νησιά) η ετήσια αύξηση της επιβατικής κίνησης τον Ιούλιο προσέγγισε το 170%.

Παράλληλα, θετικά κρίνεται το γεγονός ότι τα στοιχεία για τη δραστηριότητα της βραχυχρόνιας μίσθωσης ακινήτων, μέσω της ψηφιακής πλατφόρμας Airbnbi και συγκεκριμένα το πλήθος των αξιολογήσεων από τους επισκέπτες για τα εγγεγραμμένα καταλύματα κινείται έντονα ανοδικά, ήδη από τον Απρίλιο. Τέλος, οι επιχειρηματικές προσδοκίες στους κλάδους που σχετίζονται με τον τουρισμό (καταλύματα, εστίαση, ταξιδιωτικά πρακτορεία, κ.λπ.) έχουν επανέλθει σε θετικό έδαφος και μάλιστα στα επίπεδα που είχαν καταγράψει πριν από την πανδημική κρίση.

Επιδημιολογικοί και Κλιματικοί Κίνδυνοι

Οι παράγοντες που ενδέχεται να επηρεάσουν αρνητικά την ανάκαμψη του ελληνικού τουρισμού βραχυχρόνια, είναι αφενός η επιδείνωση των επιδημιολογικών δεδομένων, αφετέρου οι αρνητικές επιπτώσεις των καταστροφικών πυρκαγιών που εκδηλώθηκαν στη χώρα από το τέλος Ιουλίου και μετά. Σε ό,τι αφορά τον δεύτερο παράγοντα, τουλάχιστον μέχρι τις αρχές του τρέχοντος μηνός, βάσει των διαθέσιμων στοιχείων, αλλά και σύμφωνα με τις εκτιμήσεις της αγοράς, ο αντίκτυπος των πυρκαγιών στον ελληνικό τουρισμό δεν φαίνεται να ήταν σημαντικός, δεδομένου ότι οι πληγείσες περιοχές προσελκύουν μικρό ποσοστό των διεθνών αφίξεων, ενώ οι πληρότητες για τον Αύγουστο βρίσκονταν ήδη σε υψηλά επίπεδα σε σύγκριση με την περσινή χρονιά. Εκτός από την Ελλάδα, μεγάλες δασικές πυρκαγιές εκδηλώθηκαν και σε άλλες ευρωπαϊκές χώρες, οι οποίες σε αρκετές περιπτώσεις ήταν διπλάσιες σε αριθμό σε σύγκριση με τον μέσο όρο της προηγούμενης δεκαετίας, με τις καμένες εκτάσεις να είναι επίσης σημαντικά αυξημένες.

Μακροχρόνια, ωστόσο, οι επιπτώσεις της οικολογικής καταστροφής εξαιτίας των μεγάλης κλίμακας πυρκαγιών που εκδηλώθηκαν τη φετινή χρονιά αλλά και τα προηγούμενα χρόνια και της κλιματικής αλλαγής εν γένει, ενδέχεται να αποδυναμώσει τις επιδόσεις του ελληνικού τουρισμού.

Συγκεκριμένα, η επιδείνωση των κλιματικών συνθηκών (π.χ. αύξηση της θερμοκρασίας, ακραία καιρικά φαινόμενα), η επίδραση σε κρίσιμους φυσικούς πόρους, η αλλοίωση του τοπίου κ.α. μπορεί να επηρεάσουν αρνητικά την ποιότητα του τουριστικού προϊόντος της χώρας μας -το οποίο εξαρτάται άμεσα από τις εξωτερικές δραστηριότητες- και κατά συνέπεια τη ζητούμενη ποσότητα (Διανέοσις, «Οι Επιπτώσεις Της Κλιματικής Κρίσης Στον Τουρισμό Της Ελλάδας», Ιούλιος 2021).

Ως εκ τούτου είναι σημαντικό, σύμφωνα με το σχετικό άρθρο, εκτός από συγκεκριμένες δράσεις που πρέπει να υλοποιηθούν με σκοπό την προσαρμογή του ελληνικού τουρισμού στην κλιματική αλλαγή και σύμφωνα με τα ιδιαίτερα χαρακτηριστικά της κάθε περιοχής (π.χ. διαχείριση τουριστικών ροών, φυσικών και πολιτισμικών πόρων, έλεγχος και περιορισμός της συγκέντρωσης της τουριστικής ανάπτυξης, ανασυγκρότηση της λειτουργίας προορισμών και της υφιστάμενης δόμησης, κ.λπ.), να αναπτυχθούν ειδικές μορφές τουρισμού (π.χ. οικοτουρισμός, αγροτουρισμός, τουρισμός τρίτης ηλικίας, τουρισμός υγείας κ.λπ.) με σκοπό τη διεύρυνση των δραστηριοτήτων του κλάδου και την ανάπτυξη νέων τουριστικών περιοχών στην επικράτεια. Επιπρόσθετα, η εξομάλυνση της εποχικότητας του ελληνικού τουρισμού (π.χ. ανάπτυξη τουρισμού πόλεων, χειμερινού τουρισμού) θα επιδρούσε θετικά στην διατήρηση υψηλών επιδόσεων αλλά και στην περαιτέρω ανάπτυξη του κλάδου.

Επιβατική Κίνηση, Οικονομία Διαμοιρασμού και Επιχειρηματικές Προσδοκίες στον Κλάδο: Σύγκριση με άλλες χώρες

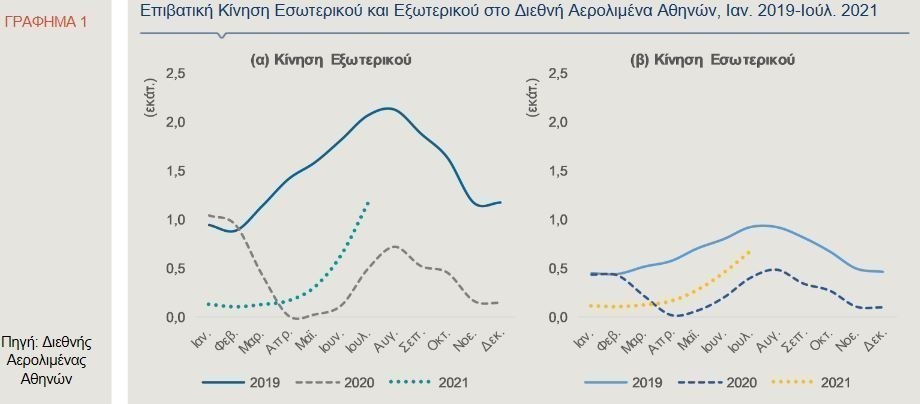

Όπως προαναφέρθηκε, η συνολική επιβατική κίνηση στο αεροδρόμιο της Αθήνας ήταν αυξημένη κατά 107% το φετινό Ιούλιο σε σύγκριση με τον αντίστοιχο περυσινό. Πιο αναλυτικά, η επιβατική κίνηση εξωτερικού, η οποία συρρικνώθηκε το 2020 (-72% σε ετήσια βάση), αυξήθηκε κατά 197% το δίμηνο Ιουνίου-Ιουλίου 2021 (Γράφημα 1α), σε σύγκριση με το ίδιο δίμηνο του 2020, έναντι αύξησης κατά 90% για την κίνηση εσωτερικού (Γράφημα 1β).

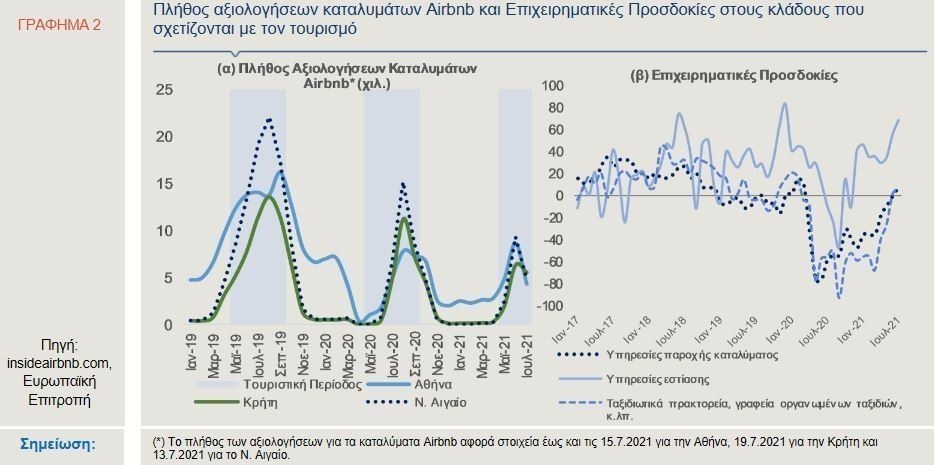

Επιπρόσθετα, το πλήθος των αξιολογήσεων για τα εγγεγραμμένα καταλύματα στην πλατφόρμα Airbnb, το οποίο χρησιμοποιείται ως μία ένδειξη για το επίπεδο της δραστηριότητας σε αυτόν τον τύπο καταλύματος, σημείωσε ραγδαίες αυξήσεις το τρίμηνο Απριλίου-Ιουνίου σε περιοχές της χώρας με μεγάλη τουριστική κίνηση (Γράφημα 2α). Χαρακτηριστικά αναφέρεται ότι η αύξηση ξεπέρασε το 1000% τον Ιούνιο στην Κρήτη και το Νότιο Αιγαίο και το 360% στην Αθήνα, έναντι ετήσιων μειώσεων τον ίδιο μήνα του 2020 της τάξης του 90%. Αξίζει να σημειωθεί ότι το 2020 η τουριστική περίοδος (γαλάζια σκίαση γραφήματος) ξεκίνησε μεταγενέστερα σε σύγκριση με το 2021, αλλά και με προηγούμενα έτη, δηλαδή σταδιακά από τον Ιούνιο, παράλληλα με τη άρση των περιορισμών στις μετακινήσεις και την οικονομική δραστηριότητα. Ανοδική τάση επικράτησε και τον Ιούλιο, καθώς σύμφωνα με τα στοιχεία που ήταν διαθέσιμα έως και τα μέσα του μήνα, είχε ήδη πραγματοποιηθεί περίπου ο ίδιος αριθμός αξιολογήσεων στις εν λόγω τρεις περιοχές, που είχαν καταγραφεί ολόκληρο τον Ιούλιο του 2020.

Παράλληλα, όπως παρατηρείται στο Γράφημα 2β, οι επιχειρηματικές προσδοκίες στα ξενοδοχεία επανήλθαν τον Ιούλιο σε θετικό έδαφος (9 μονάδες), για πρώτη φορά από τον Μάρτιο του 2020 (10 μονάδες), ενώ στις υπηρεσίες εστίασης, αντίστοιχα, διαμορφώθηκαν σε 68 μονάδες που αποτελεί την καλύτερη επίδοση που έχει καταγραφεί από τον Δεκέμβριο του 2019 (83 μονάδες). Τέλος οι επιχειρηματικές προσδοκίες στις δραστηριότητες ταξιδιωτικών πρακτορείων, γραφείων οργανωμένων ταξιδιών και υπηρεσιών κρατήσεων και συναφών δραστηριοτήτων ανήλθαν σε 6 μονάδες, με την προηγούμενη υψηλότερη τιμή να έχει σημειωθεί τον Φεβρουάριο του 2020 (17 μονάδες). Η σχετική αισιοδοξία των επιχειρηματιών των εν λόγω κλάδων και δεδομένου ότι οι ανωτέρω αποτελούν πρόδρομους δείκτες, συνεπάγεται ότι αναμένουν άνοδο της δραστηριότητας στο άμεσο χρονικό διάστημα.

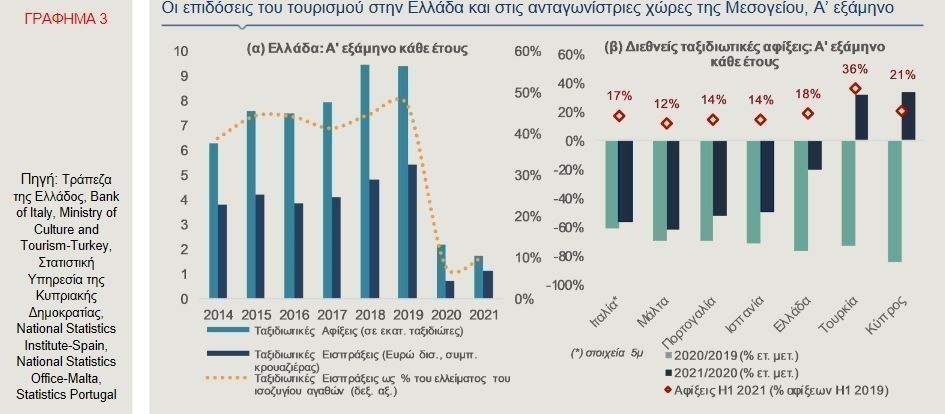

Σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος για το πρώτο εξάμηνο οι ταξιδιωτικές εισπράξεις (συμπ. κρουαζιέρας) παρουσιάζονται αυξημένες σε σύγκριση με το πρώτο εξάμηνο του 2020 κατά 51% (Γράφημα 3α). Εντούτοις, οι ταξιδιωτικές αφίξεις σημείωσαν πτώση την ίδια χρονική περίοδο, κατά 20,4% σε ετήσια βάση, καθώς η εντυπωσιακή άνοδος των αφίξεων στον Ιούνιο δεν κάλυψε πλήρως τις αντίστοιχες καλές επιδόσεις των πρώτων δύο μηνών του 2020, δηλαδή πριν το ξέσπασμα της πανδημικής κρίσης. Η μέση δαπάνη ανά ταξίδι διαμορφώθηκε στο ίδιο διάστημα στα Ευρώ 631, έναντι Ευρώ 336 το πρώτο εξάμηνο του 2020 και Ευρώ 558 στο διάστημα Ιανουαρίου-Ιουνίου του 2019. Παράλληλα οι τουριστικές εισπράξεις, οι οποίες κάλυπταν κατά το πρώτο εξάμηνο των ετών 2014-2019, το 43% κατά μέσο όρο του ελλείμματος του ισοζυγίου αγαθών, ανήλθαν σωρευτικά στο διάστημα Ιανουαρίου-Ιουνίου του 2021 σε 10,2% αυτού, έναντι

7,8% το ίδιο διάστημα πέρυσι (κίτρινη διακεκομμένη γραμμή). Το τελευταίο ήταν αποτέλεσμα της αύξησης των εισπράξεων, καθώς το έλλειμμα του ισοζυγίου αγαθών διευρύνθηκε κατά 15,5%. Οι εξαγωγές αγαθών αυξήθηκαν μεν σημαντικά (+29,4% σε ετήσια βάση), ξεπερνώντας τις αντίστοιχες εξαγωγές του πρώτου εξαμήνου του 2019, αλλά μεγαλύτερη άνοδο σε απόλυτο μέγεθος, σημείωσαν οι εισαγωγές αγαθών (+Ευρώ 5,6 δισ., ή 23,8%).

Όπως παρατηρείται στο Γράφημα 3β, οι ταξιδιωτικές αφίξεις μειώθηκαν το πρώτο εξάμηνο του 2021 στις περισσότερες ανταγωνίστριες χώρες της Ελλάδας στη Μεσόγειο, με εξαίρεση την Τουρκία και την Κύπρο όπου καταγράφηκε άνοδος. Οι δύο αυτές χώρες και η Ελλάδα, είχαν υποστεί τις μεγαλύτερες απώλειες σε όρους αφίξεων το πρώτο εξάμηνο του 2020, σε σύγκριση με τις υπόλοιπες χώρες που περιλαμβάνονται στο γράφημα. Αξίζει επιπλέον να σημειωθεί, ότι η πτώση των διεθνών τουριστικών αφίξεων στη χώρα μας ήταν σημαντικά πιο περιορισμένη σε σύγκριση με την Ιταλία (στοιχεία πενταμήνου), την Ισπανία, την Πορτογαλία και τη Μάλτα, όπου οι ετήσιες μειώσεις κινήθηκαν από 50%, έως και 62%. Ως ποσοστό των ταξιδιωτικών αφίξεων του πρώτου εξαμήνου του 2019, οι διεθνείς τουριστικές αφίξεις φέτος στην Τουρκία ανήλθαν σε 36%, στην Κύπρο σε 21%, στη χώρα μας σε 18%, ενώ στις υπόλοιπες χώρες κινήθηκαν σε χαμηλότερα ποσοστά. Τέλος, οι διεθνείς αφίξεις στη χώρα μας από ταξιδιώτες με προέλευση της Ευρωπαϊκή Ένωση ανέκαμψαν σημαντικά το πρώτο τρίμηνο του 2021 (+153%, σε ετήσια βάση), ενώ οι η εισερχόμενη τουριστική κίνηση από χώρες εκτός ΕΕ-27 μειώθηκε σε σύγκριση με το ίδιο διάστημα του 2020, κατά 24%.

Παγκόσμια Ανάπτυξη, πληθωρισμός και νομισματική πολιτική των ΗΠΑ

Η παγκόσμια οικονομική δραστηριότητα η οποία επλήγη από την πρωτοφανή και σφοδρή διαταραχή εξαιτίας της πανδημίας Covid-19, έχει αρχίσει να ανακάμπτει σε πολλές χώρες. Σημαντικό ρόλο στην άμβλυνση των αρνητικών επιπτώσεων έχει διαδραματίσει η υιοθέτηση επεκτατικών δημοσιονομικών πολιτικών, η χαλάρωση της νομισματικής πολιτικής, τα μέτρα ελέγχου στις διασυνοριακές μετακινήσεις για τον περιορισμό της διασποράς της νόσου Covid-19, καθώς και η διάθεση των εμβολίων.

Η πρόσβαση στα εμβόλια αποτελεί το βασικότερο λόγο ύπαρξης της διαχωριστικής γραμμής στο πεδίο της παγκόσμιας οικονομικής ανάκαμψης, η οποία διακρίνει τις χώρες σε εκείνες που μπορούν να προσβλέπουν σε περαιτέρω ομαλοποίηση της οικονομικής τους δραστηριότητας (σχεδόν όλες οι προηγμένες οικονομίες) και σε εκείνες που θα κληθούν να αντιμετωπίσουν μια έξαρση των λοιμώξεων της νόσου Covid-19, εξαιτίας της διασποράς μιας νέας και περισσότερο μεταδοτικής της μετάλλαξης.

Οι ΗΠΑ ξανά στο ρόλο της «ατμομηχανής» της παγκόσμιας οικονομίας και οι πληθωριστικές πιέσεις

Η σταδιακή αύξηση της ζήτησης που καταγράφεται στις ΗΠΑ, υποστηριζόμενη από τα δημοσιονομικά μέτρα και το σημαντικό απόθεμα αποταμιεύσεων που έχει δημιουργηθεί από τα νοικοκυριά στη διάρκεια της πανδημίας, τροφοδοτεί την οικονομική μεγέθυνση που λαμβάνει χώρα σε Ασία, Ευρώπη και Λατινική Αμερική. Σύμφωνα με το Bureau of Economic Analysis των ΗΠΑ, τα νοικοκυριά στις ΗΠΑ διέθεταν τον Ιούνιο του 2021 σε αποταμιεύσεις 1,7 τρισ. δολάρια ΗΠΑ. Ωστόσο, αξίζει να σημειωθεί ότι, στην μεταπανδημική περίοδο οι ΗΠΑ αποκτούν ξανά το ρόλο της «ατμομηχανής» της παγκόσμιας οικονομίας, που είχαν απωλέσει μετά την οικονομική κρίση του 2008, καθώς η Κίνα εκείνη την περίοδο είχε λάβει το μεγαλύτερο πακέτο δημοσιονομικών κινήτρων παγκοσμίως, ύψους 1% του παγκόσμιου ΑΕΠ και ήταν η πρώτη μεγάλη οικονομία που είχε κατορθώσει να ξεπεράσει την οικονομική δυσπραγία. Σήμερα, η οικονομία της Κίνας απομακρύνεται από την πανδημική κρίση με ταχύ ρυθμό, ωστόσο ο ρυθμός της οικονομικής μεγέθυνσης αναμένεται να επιβραδυνθεί μέσα στο έτος, καθώς οι αρχές της χώρας στοχεύουν να περιορίσουν την πιστωτική επέκταση.

Η οικονομία στις ΗΠΑ, αναμένεται να μεγεθυνθεί ταχύτερα μεταξύ των ανεπτυγμένων οικονομιών έως το 2022, αφού οι δημοσιονομικές δαπάνες είναι πρωτοφανούς επιπέδου, εν καιρώ ειρήνης. Το σχέδιο δαπανών-αξίας 1,9 τρισ. δολαρίων ΗΠΑ ή περίπου 2% του παγκόσμιου ΑΕΠ, αναμένεται να ενισχύσει το εθνικό ΑΕΠ έως και μισή ποσοστιαία μονάδα στην Κίνα, την Ευρώπη και την Ιαπωνία και έως 1 ποσοστιαία μονάδα στον Καναδά και το Μεξικό. Αναμένεται επίσης η δημιουργία ιστορικά υψηλού ελλείμματος, στο ισοζύγιο τρεχουσών συναλλαγών των ΗΠΑ, το οποίο θα συμβάλλει στην προβλεπόμενη ανάπτυξη του παγκόσμιου εμπορίου. Σύμφωνα με το Διεθνές Νομισματικό Ταμείο (ΔΝΤ), παρά τις βραχυπρόθεσμες διαταραχές στις εφοδιαστικές αλυσίδες, ο όγκος του παγκόσμιου εμπορίου προβλέπεται να σημειώσει αύξηση κατά 9,7% το 2021 και 7,0% το 2022 (World Economic Outlook-July 2021). Στην Ευρώπη, η οικονομική δραστηριότητα προβλέπεται να ανακάμψει με πιο βραδύ ρυθμό εξαιτίας των ασθενών καταναλωτικών δαπανών.

Ωστόσο, η ισχυροποίηση της οικονομικής μεγέθυνσης στις ΗΠΑ εκτός του θετικού αντικτύπου για την παγκόσμια οικονομία, προκαλεί ταυτόχρονα και προβληματισμό, καθώς επιφέρει διάφορες διαταραχές, όπως συμφόρηση στις θαλάσσιες μεταφορές εμπορευμάτων, ωθεί υψηλότερα τις τιμές των εμπορευμάτων και ενισχύει τη μεταβλητότητα των νομισμάτων. Σε ορισμένες αναδυόμενες και αναπτυσσόμενες οικονομίες η άνοδος των τιμών των εμπορευμάτων και η εξασθένιση των εθνικών τους νομισμάτων έναντι του δολαρίου ΗΠΑ, ενισχύουν τις πληθωριστικές πιέσεις και κατά συνέπεια την πιθανότητα ανόδου των επιτοκίων, με αποτέλεσμα να θέτουν σε κίνδυνο την εξέλιξη της ίδιας της οικονομικής ανάκαμψης.

Με την ανάκαμψη να αποκτά δυναμική, οι κίνδυνοι αποπληθωρισμού και υψηλής ανεργίας που προήλθαν από την πανδημία έχουν υποχωρήσει. Στις ΗΠΑ, οι αιτήσεις για επιδόματα ανεργίας μειώνονται σταδιακά, υποδηλώνοντας τη σταδιακή βελτίωση της αγοράς εργασίας. Η αύξηση της καταναλωτικής ζήτησης για αγαθά και υπηρεσίες που επλήγησαν περισσότερο στην πανδημία (πωλήσεις αυτοκινήτων, ένδυση, αεροπορικά ταξίδια, ξενοδοχεία, ψυχαγωγία) ωθεί τις τιμές τους υψηλότερα. Χαρακτηριστικά αναφέρεται ότι τον Ιούνιο, ο δείκτης PCE (Personal Consumption Expenditures) την εξέλιξη του οποίου παρακολουθεί στενά η ομοσπονδιακή τράπεζα (Fed) των ΗΠΑ, διαμορφωνόταν στο 4% (υψηλό 13 ετών), προκαλώντας ανησυχίες για μια νέα πληθωριστική περίοδο παρόμοια με εκείνη της δεκαετίας του 1970.

Ο πληθωρισμός ενδεχομένως να υποχωρήσει αργότερα μέσα στο έτος, καθώς αντικατοπτρίζει εφάπαξ αυξήσεις οι οποίες προκλήθηκαν σε μεγάλο βαθμό από τις διαταραχές στην αλυσίδα εφοδιασμού και τα υψηλότερα μεταφορικά έξοδα. Ωστόσο, οι πληθωριστικές πιέσεις θα μπορούσαν να ενταθούν εξαιτίας της έλλειψης εργατικού δυναμικού και των περιορισμών στην παραγωγική ικανότητα. Σημειώνεται ότι, τα νοικοκυριά και οι επιχειρήσεις διαβλέπουν μια συνεχή αύξηση των τιμών, με αποτέλεσμα οι πληθωριστικές προσδοκίες να ενδέχεται να γίνουν αυτοεκπληρούμενες (Γράφημα 4). Χαρακτηριστικά αναφέρεται ότι, οι προσδοκίες για το μέσο πληθωρισμό στις ΗΠΑ στα επόμενα τρία χρόνια, ανήλθαν τον Ιούλιο στο 3,7%, ήτοι το υψηλότερο επίπεδο από τον Αύγουστο του 2013.

Η νομισματική πολιτική στις ΗΠΑ μπορεί να μεταβληθεί νωρίτερα από το αναμενόμενο

Εφόσον ενταθούν οι πληθωριστικές ανησυχίες η επεκτατική νομισματική πολιτική της Fed που βρίσκεται σε ισχύ από τα μέσα του 2020, δεν αποκλείεται να μεταβληθεί. Άλλωστε αξιωματούχοι της ομοσπονδιακής τράπεζας των ΗΠΑ σε δηλώσεις τους δεν έχουν αποκλείσει το ενδεχόμενο αύξησης του βασικού επιτοκίου μέχρι το τέλος του 2023, ήτοι ένα χρόνο νωρίτερα από το αναμενόμενο. Επιπρόσθετα, οι κεντρικές τράπεζες άλλων ανεπτυγμένων οικονομιών έχουν υποδείξει σχέδια για αυστηρότερη νομισματική πολιτική μειώνοντας ή περιορίζοντας τις μηνιαίες αγορές περιουσιακών στοιχείων (κεντρική τράπεζα Καναδά, κεντρική τράπεζα Αυστραλίας).

Η νομισματική πολιτική της Fed έχει σημαντικό αντίκτυπο στο παγκόσμιο χρηματοπιστωτικό σύστημα

Η ισχυρή οικονομική μεγέθυνση των ΗΠΑ και οι αλλαγές στη νομισματική πολιτική της Fed, επηρεάζουν σε σημαντικό βαθμό το παγκόσμιο χρηματοπιστωτικό σύστημα, καθώς οι περισσότερες ομολογιακές εκδόσεις είναι εκφρασμένες σε δολάριο ΗΠΑ και στα συναλλαγματικά διαθέσιμα των περισσοτέρων χωρών, το κυρίαρχο νόμισμα είναι επίσης, το δολάριο ΗΠΑ. Ένα ισχυρότερο δολάριο και μια ενδεχόμενη αύξηση των αποδόσεων των κρατικών ομολόγων στις ΗΠΑ, θα μπορούσε να διακόψει την οικονομική ανάκαμψη στις αναπτυσσόμενες οικονομίες, σε μια περίοδο που το χρέος τους ανέρχεται σε υψηλά επίπεδα. Χαρακτηριστικά αναφέρεται ότι, το χρέος των μεγάλων αναπτυσσόμενων οικονομιών αυξήθηκε κατά 11,6 τρισ. δολάρια ΗΠΑ κατά τη διάρκεια της πανδημίας, με αποτέλεσμα να διαμορφωθεί σε 86,2 τρισ, δολάρια ΗΠΑ στα τέλη Μαρτίου 2021 (IIF Global Debt Monitor, May 2021).

Στις αναπτυσσόμενες οικονομίες, δεδομένου ότι το μεγαλύτερο τμήμα του χρέους τους είναι σε δολάριο ΗΠΑ, μια άνοδος των επιτοκίων της Fed, θα θέσει ένα σημαντικό δίλημμα στις κεντρικές τράπεζες των συγκεκριμένων χωρών. Αύξηση των επιτοκίων, προκειμένου να αποτραπεί η φυγή κεφαλαίων και να ισχυροποιηθεί το εθνικό νόμισμα, η οποία ενδεχομένως να επιφέρει ακόμα και οικονομική ύφεση ή υποτίμηση του εθνικού νομίσματος, έξαρση του πληθωρισμού και αύξηση του κόστους αποπληρωμής του χρέους.

Η ενδεχόμενη αύξηση των επιτοκίων από τη Fed εξαιτίας της ανόδου του πληθωρισμού μπορεί να ενισχύσει τις αποδόσεις των κρατικών ομολόγων στις ΗΠΑ, με αποτέλεσμα να συμπαρασύρει και το κόστος δανεισμού για τις αναπτυσσόμενες οικονομίες, καθώς οι συμμετέχοντες στις αγορές θα απαιτήσουν υψηλότερες αποδόσεις, προκαλώντας ενδεχομένως μια νέα περίοδο φυγής κεφαλαίων και εξασθένισης των εθνικών νομισμάτων, με τις όποιες αρνητικές επιπτώσεις που μπορούν να επιφέρουν στις εν λόγω οικονομίες.

Σημειώνεται, ότι οι κεντρικές τράπεζες σε Βραζιλία, Μεξικό και Τουρκία έχουν ήδη αυξήσει τα βασικά τους επιτόκια για τον έλεγχο του πληθωρισμού, που προκλήθηκε από την αποδυνάμωση των εθνικών τους νομισμάτων και της ανόδου των τιμών των βασικών εμπορευμάτων.

Ισοτιμίες

Σύμφωνα με τα στοιχεία του Χρηματιστηρίου του Σικάγου, οι συνολικές καθαρές τοποθετήσεις (αγορές μείον πωλήσεις), στην ισοτιμία του ευρώ με το δολάριο, διατηρήθηκαν θετικές, την εβδομάδα που έληξε στις 17 Αυγούστου. Οι θετικές θέσεις (υπέρ του ευρώ, ‟long”) αυξήθηκαν κατά 23.783 συμβόλαια, με αποτέλεσμα οι συνολικές καθαρές θέσεις να διαμορφωθούν στα 57.640 συμβόλαια, από 33.857 συμβόλαια, την προηγούμενη εβδομάδα (Γράφημα 5). Σημειώνεται ότι πρόκειται για την πρώτη εβδομαδιαία αύξηση που καταγράφεται από τις 15 Ιουνίου.

Ευρώ (EUR/USD) ► Η ισοτιμία του ευρώ με το δολάριο, στις 24 Αυγούστου, στην Ευρώπη, διαμορφωνόταν περί τα 1,1753 δολάρια, με αποτέλεσμα το ευρώ να σημειώνει, από τις αρχές του έτους, απώλειες έναντι του δολαρίου (3,8%), ενώ διαπραγματευόταν υψηλότερα κατά 13,6%, συγκριτικά με το χαμηλό που είχε καταγράψει, στις 3 Ιανουαρίου 2017 (USD 1,0342).

Το δολάριο συνεχίζει την καθοδική του πορεία έναντι του ευρώ, η οποία ξεκίνησε την περασμένη Παρασκευή, αμέσως μετά την κορύφωση του, στο υψηλότερο επίπεδο των τελευταίων εννέα μηνών. Οι συμμετέχοντες στις αγορές διατηρούν στάση αναμονής εν όψει του Οικονομικού Συμποσίου της Fed στο Κάνσας Σίτι (Jackson Hole), προκείμενου να αξιολογήσουν την περαιτέρω πορεία του δολαρίου. Η εκδήλωση θα πραγματοποιηθεί διαδικτυακά την Παρασκευή, 27 Αυγούστου. Ωστόσο, μένει να διαπιστωθεί αν η αναζωπύρωση των κρουσμάτων της Covid-19 στις ΗΠΑ θα ενθαρρύνει τη Fed να διατηρήσει την ακολουθούμενη νομισματική πολιτική.

Πιθανές αναφορές στο πλαίσιο του Οικονομικού Συμποσίου της Fed για επικείμενη αλλαγή της νομισματικής πολιτικής είναι ικανές να υπονομεύσουν την πρόσφατη ανάκαμψη του ευρώ έναντι του δολαρίου, άλλωστε αρκετοί αξιωματούχοι της Fed τάσσονται υπέρ της σύσφιξης της νομισματικής πολιτικής της ομοσπονδιακής τράπεζας των ΗΠΑ, νωρίτερα των προσδοκιών. Αντιθέτως, στην Ευρωζώνη η Ευρωπαϊκή Κεντρική Τράπεζα εμμένει στη διατήρηση της διευκολυντικής νομισματικής πολιτικής δηλώνοντας ότι, οι αγορές περιουσιακών στοιχείων στο πλαίσιο του εκτάκτου προγράμματος για την αντιμετώπιση της πανδημίας (PEPP) κατά το τρέχον τρίμηνο, θα πραγματοποιηθούν με σημαντικά υψηλότερο ρυθμό, από ότι στους πρώτους μήνες του έτους.

Ελβετικό Φράγκο (CHF) ► Το ευρώ καταγράφει κέρδη έναντι του φράγκου, κινούμενο στην περιοχή των 1,0726 φράγκων (24.8.2021). Ωστόσο, από τις αρχές του έτους, το ευρώ σημειώνει απώλειες έναντι του φράγκου, της τάξης του 0,8%.

Η ενίσχυση του ευρώ έναντι του ελβετικού φράγκου αποδίδεται σε μεγάλο βαθμό στη διάθεση ανάληψης μεγαλύτερου επενδυτικού κινδύνου διεθνώς, μετά την απόφαση της Υπηρεσίας Τροφίμων και Φαρμάκων (FDA) των ΗΠΑ, να δώσει πλήρη έγκριση στο εμβόλιο Pfizer/BioNTech κατά της Covid-19, αντισταθμίζοντας τις ανησυχίες για τις οικονομικές συνέπειες της ταχείας εξάπλωσης της μετάλλαξης Δέλτα του κορωνοϊού.

Βάσει των δημοσιευθέντων νομισματικών στοιχείων της Κεντρικής Τράπεζας της Ελβετίας (SNB), την προηγούμενη εβδομάδα, εκτιμάται ότι δεν υπήρξε παρέμβασή της στην αγορά συναλλάγματος για αποτροπή ενίσχυσης του φράγκου. Το ποσό των μετρητών που οι εμπορικές τράπεζες της Ελβετίας είχαν καταθέσει στην SNB αυξήθηκε στα 715 δισ. φράγκα, για την εβδομάδα που έληξε στις 20 Αυγούστου, από 714,6 δισ. φράγκα, για την εβδομάδα μέχρι και τις 13 Αυγούστου.

Στερλίνα (GBP) ► Η στερλίνα, στις 24 Αυγούστου, εμφάνιζε θετική εικόνα, καταγράφοντας μικρά κέρδη τόσο έναντι του ευρώ (0,8560 GBP/EUR), όσο και έναντι του δολαρίου ΗΠΑ (1,3724 USD/GBP). Σημειώνεται ότι, από τις αρχές του έτους, η στερλίνα καταγράφει κέρδη κατά 4,2% έναντι του ευρώ και κατά 0,4% έναντι του δολαρίου.

Η στερλίνα έχει επωφεληθεί αυτήν την εβδομάδα από την εξασθένιση του δολαρίου, εξαιτίας των ανησυχιών που προκαλεί η εξάπλωση της μετάλλαξης Δέλτα της Covid-19 στις ΗΠΑ, καθώς ενισχύονται οι προσδοκίες των συμμετεχόντων στις αγορές για καθυστέρηση στην αναδίπλωση της νομισματικής πολιτικής της Fed. Οι συμμετέχοντες στις αγορές πιθανολογούσαν ότι, στο συμπόσιο του Jackson Hole θα υπήρχε κάποια αναφορά που θα υπονοούσε την σύσφιξη της νομισματικής της πολιτικής. Ωστόσο, αυτό είναι πλέον αμφίβολο, παρόλο που το εμβόλιο της Pfizer κατά της νόσου Covid-19 έχει λάβει πλήρη έγκριση από την Υπηρεσία Τροφίμων και Φαρμάκων (FDA) στις ΗΠΑ. Η πτωτική πορεία της στερλίνας έναντι του δολαρίου η οποία έχει ξεκινήσει από τις 29 Ιουλίου είναι πολύ πιθανόν να συνεχισθεί, καθώς την τρέχουσα εβδομάδα δεν υπάρχουν προγραμματισμένες ανακοινώσεις οικονομικών δεικτών στο Ηνωμένο Βασίλειο.

Αγορές ομολόγων – Χαρτοφυλάκιο κρατικών ομολόγων Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ)

Η αξία του χαρτοφυλακίου κρατικών ομολόγων της ΕΚΤ (Γράφημα 6) που έχει προέλθει από την εφαρμογή του προγράμματος ποσοτικής χαλάρωσης (QE), για την εβδομάδα μέχρι τις 20 Αυγούστου, διαμορφώθηκε στα Ευρώ 2,440 τρισ. Η ΕΚΤ προέβη σε αγορές καλυμμένων ομολόγων, αξίας Ευρώ 344 εκατ., σε πωλήσεις Asset-Βacked Securities, αξίας Ευρώ 218 εκατ. και σε αγορές εταιρικών και ασφαλιστικών ομολογιακών τίτλων, αξίας Ευρώ 924 εκατ. Επιπρόσθετα, η ΕΚΤ, την περασμένη εβδομάδα, πραγματοποίησε καθαρές αγορές, αξίας Ευρώ 16,6 δισ., στο πλαίσιο του Έκτακτου Προγράμματος Αγοράς Στοιχείων Ενεργητικού, λόγω της πανδημίας (Pandemic Emergency Purchase Programme-PEPP), με τη συνολική αξία του εν λόγω χαρτοφυλακίου να διαμορφώνεται περί τα Ευρώ 1,314 τρισ.

Στην ελληνική αγορά ομολόγων, το εύρος της απόδοσης του δεκαετούς κρατικού ομολόγου, λήξης 18 Ιουνίου 2031, με κουπόνι 0,75%, διαμορφωνόταν, στις 24 Αυγούστου, μεταξύ 0,55% και 0,57%. Επιπλέον, το δεκαετές ομόλογο της Πορτογαλίας κατέγραφε απόδοση 0,13%, της Ιταλίας 0,57% και της Ισπανίας 0,23% (Γράφημα 7). Η διαφορά απόδοσης μεταξύ του δεκαετούς ομολόγου της Ελλάδας και του δεκαετούς ομολόγου της Γερμανίας (spread) διαμορφωνόταν στις 104 μονάδες βάσης (μ.β.), του δεκαετούς πορτογαλικού ομολόγου στις 61 μ.β., ενώ του δεκαετούς ιταλικού ομολόγου στις 105 μ.β. Παράλληλα, η απόδοση του δεκαετούς ομολόγου της Γερμανίας, ως σημείο αναφοράς του κόστους δανεισμού της Ζώνης του Ευρώ (ΖτΕ), διαμορφωνόταν στο -0,48%, στις 24 Αυγούστου, ενώ η απόδοση του δεκαετούς ομολόγου των ΗΠΑ στο 1,27%.

Η απόδοση του δεκαετούς ομολόγου της Γερμανίας άγγιξε το χαμηλότερο της επίπεδο (-0,48%) σε διάστημα μιας εβδομάδας, καθώς ο δείκτης PMI για την επιχειρηματική δραστηριότητα στην Ευρωζώνη, παρότι υποχώρησε τον Αύγουστο στις 59,5 μονάδες από το υψηλό 15ετίας (60,2 μονάδες) που είχε σημειώσει τον Ιούλιο, συνεχίζει να επιδεικνύει ανθεκτικότητα. Σημειώνεται ότι, στις αρχές του μήνα η απόδοση του δεκαετούς ομολόγου της Γερμανίας διαμορφώθηκε στο χαμηλότερο επίπεδο (-0,524%) από το Φεβρουάριο, εν μέσω ανησυχιών για επιβράδυνση του ρυθμού οικονομικής μεγέθυνσης της παγκόσμιας οικονομίας, εξαιτίας των μεταλλάξεων του κορωνοϊού και της ενδεχόμενης πρόωρης μείωσης του προγράμματος αγοράς περιουσιακών στοιχείων της Fed. Άλλωστε, η δημοσίευση των πρακτικών της συνεδρίασης της Νομισματικής Επιτροπής (FOMC) της Fed επιβεβαίωσε την πρόθεση των μελών της Επιτροπής να ξεκινήσει ο σχεδιασμός για τη σταδιακή μείωση του προγράμματος. Ωστόσο, η Ευρωπαϊκή Κεντρική Τράπεζα αναμένεται να συνεχίσει τις μαζικές αγορές ομολόγων, αφού δεσμεύτηκε τον περασμένο μήνα να διατηρήσει τη διευκολυντική νομισματική πολιτική έως ότου ο πληθωρισμός φτάσει στο στόχο του 2%.

Η Ελληνική Οικονομία σε Αριθμούς

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.