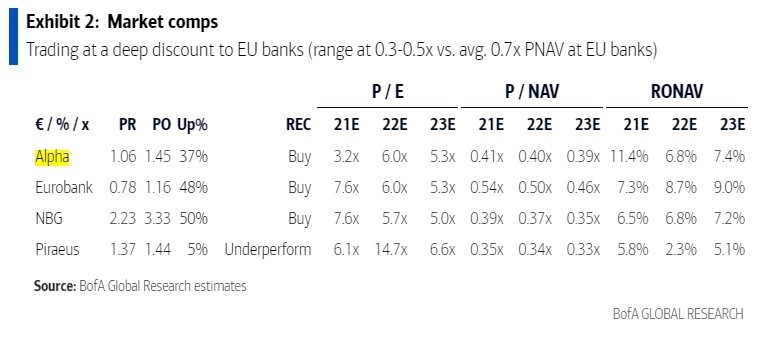

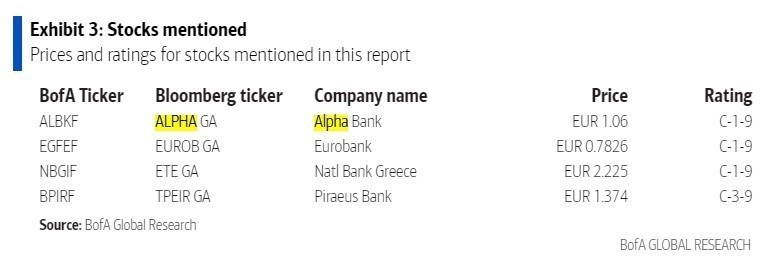

Αγοράστε ποιότητα σε χαμηλές τιμές αναφέρει η Bank of America Global Research στο νέο της report για τις Eurobank, ΕΤΕκαι Alpha Bank. Οι τρεις τράπεζες συγκαταλέγονται σε αυτές που αξιολογεί η Bank of America Global Research με σύσταση αγοράς (buy) και οι οποίες κατά μέσο όρο βρίσκονται σε διαπραγμάτευση 9 φορές τα κέρδη τους για το 2022 και με 20% έκπτωση επί της ενσώματης καθαρής αξίας, αλλά και με 5% τρέχουσα απόδοση και πρόβλεψη για 14% αύξηση κερδών μέχρι το 2023E.

Οι τράπεζες με ιδιαίτερα χαμηλό πολλαπλασιαστή τιμής προς κέρδη (P/E), στις 8 φορές ή χαμηλότερα το 2023, περιλαμβάνουν τις ακόλουθες: Eurobank BNP, CASA, UBS, Barclays, NatWest, Raiffeisen, οι ελληνικές τράπεζες και οι ιρλανδικές και συνολικά η BofA επαναλαμβάνει τη θετική άποψή της για τον κλάδο. Αναλυτικά:

Eurobank

Η τιμή για την Eurobank (1,15 ευρώ στόχος με σύσταση buy) βασίζεται στο μοντέλο Gordon Growth. Χρησιμοποιούν οι αναλυτές του οίκου κόστος ιδίων κεφαλαίων 11,1% (1,5% επιτόκιο χωρίς κίνδυνο, 6% ασφάλιστρο κινδύνου μετοχών, 1,59 δείκτης κινδύνου beta) και το 2025 (βιώσιμο) δείκτη αποδοτικότητας 8,7% (RONAV) για να αποτιμήσει τις μετοχές της Eurobank. Η παραδοχή για τον τελικό ρυθμό ανάπτυξης είναι 2,0%. στη συνέχεια αφαιρεί (ή προσθέτει) τυχόν κεφαλαιακό κενό (πλεόνασμα) ανά μετοχή με δείκτη κεφαλαίων με πλήρη ενσωμάτωση της Βασιλείας 3 στο 12,5% (15,0%) το 2022.

Οι ανοδικοί καταλύτες είναι οι ακόλουθοι: 1) Η επιτάχυνση της ανάπτυξης του ΑΕΠ από την κατάσταση έκτακτης ανάγκης της Covid θα μπορούσε να οδηγήσει σε καλύτερους όγκους και ταχύτερη μείωση των NPEs (οργανικά). 2) Σε αντίθεση με τους ανταγωνιστές της, η Eurobank έχει επιλέξει να αναπτυχθεί διεθνώς και έχει δημιουργήσει παρουσία στη Βουλγαρία, τη Σερβία και την Κύπρο. Μια επιβράδυνση στη βασική της ελληνική αγορά θα μπορούσε να αντισταθμιστεί μέσω των σταθερών επιδόσεων των θυγατρικών της στο εξωτερικό.

Οι καθοδικοί κίνδυνοι είναι οι ακόλουθοι: 1) Οι δημοσιονομικοί περιορισμοί της ελληνικής οικονομίας και η αυξημένη εξάρτηση από τις εξαγωγές είναι ευάλωτοι σε μακροοικονομικά σοκ, όπως οι εμπορικοί πόλεμοι, το Brexit και η επιβράδυνση της ΕΕ. Μια βραδύτερη από την αναμενόμενη μακροοικονομική ανάκαμψη θα μπορούσε να επηρεάσει αρνητικά τις μειώσεις των μη εξυπηρετούμενων ανοιγμάτων και τον ρυθμό εκταμίευσης νέων δανείων. 2) Με τη βελτίωση των συνθηκών στην Ελλάδα, οι ρυθμιστικές αρχές ενδέχεται να αυξήσουν τα κεφαλαιακά αποθέματα ασφαλείας ή τις συνολικές κεφαλαιακές απαιτήσεις.

Εθνική Τράπεζα

Με παρόμοιο τρόπο και μεθοδολογία προκύπτει και η τιμή-στόχος των 3,30 ευρώ για την ΕΤΕ. Οι ανοδικοί καταλύτες θα ήταν: 1) Η ισχυρότερη αύξηση του ΑΕΠ θα μπορούσε να επιταχύνει τη μείωση των NPEs και τη δημιουργία νέων δανείων, καθιστώντας ευκολότερη την επίτευξη των στόχων. 2) Η ΕΤΕ έχει το χαμηλότερο ποσοστό αμοιβών επί του ενεργητικού μεταξύ των ελληνικών τραπεζών. Η βελτίωση της βάσης προμηθειών αποτελεί βασική προτεραιότητα για τη διοίκηση. Ενσωματώνουμε μια καλύτερη απόδοση αμοιβών στα μοντέλα μας, αλλά το επίπεδο της υπεραπόδοσης θα μπορούσε να υπερβεί την εκτίμησή τους, λαμβάνοντας υπόψη το χάσμα έναντι των ανταγωνιστών.

Οι καθοδικοί κίνδυνοι θα ήταν οι ακόλουθοι: 1) Η ΕΤΕ προβλέπει ότι ο καθαρός οργανικός σχηματισμός NPE θα παραμείνει βαθιά αρνητικός, αλλά αυτό μπορεί να τεθεί σε κίνδυνο εάν η οικονομία δεν βελτιωθεί με αρκετά γρήγορο ρυθμό. 2) Σύμφωνα με τις προβλέψεις της BofA, η ETE είναι το καλύτερο σύνολο που έχει υψηλό επίπεδο κεφαλαίου και σε αυτή τη βάση θα πρέπει να είναι σε θέση να καταβάλλει μέρισμα. Ωστόσο, οι ρυθμιστικές αρχές μπορούν να επιβάλουν αυστηρότερες απαιτήσεις ποιότητας κεφαλαίου στο μέλλον, αποτρέποντας έτσι αυτή τη δυνατότητα.

Alpha Bank

Η τιμή στόχος των €1,45 για την Alpha επίσης βασίζεται σε ένα μοντέλο Gordon Growth με παρόμοιες υποθέσεις όπως και στις περιπτώσεις των Eurobank και ΕΤΕ.

Οι ανοδικοί καταλύτες ήταν οι ακόλουθοι: 1) Η επιτάχυνση της ανάπτυξης του ΑΕΠ από την κατάσταση έκτακτης ανάγκης της Covid θα μπορούσε να οδηγήσει σε καλύτερους όγκους και ταχύτερη μείωση των NPEs (οργανικά). 2) Το σχέδιο προστασίας περιουσιακών στοιχείων του Ηρακλή μπορεί να προσφέρει πρόσθετη άνοδο στο σχέδιο τιτλοποίησης της Alpha Bank.

Οι καθοδικοί κίνδυνοι θα ήταν οι εξής: 1) Μια βραδύτερη από την αναμενόμενη ανάκαμψη των μακροοικονομικών μεγεθών θα μπορούσε να επηρεάσει αρνητικά τη μείωση των NPEs και τον ρυθμό εκταμίευσης νέων δανείων 2) Τα αρνητικά για πάντα επιτόκια στην Ευρωζώνη θα μπορούσαν να ασκήσουν πίεση στα NIIs. Επιπλέον, η Alpha ξεκινά με ένα μεγάλο ποσοστό των NII να προέρχεται από NPEs και το σχέδιό της να μειώσει τα NPEs μέσω αυξημένων τιτλοποιήσεων ενέχει κινδύνους μεγαλύτερης και ταχύτερης συρρίκνωσης των εσόδων από τόκους.

Διαβάστε ακόμα:

Viking Air: Η αναβάθμιση των Canadair – Τα υδατοδρόμια και ο ρόλος τους στην πυρόσβεση (pics)

AirlineRatings.com: Αυτές είναι οι καλύτερες και πιο ασφαλείς αεροπορικές του κόσμου

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.