© Απαγορεύεται από το δίκαιο της Πνευμ. Ιδιοκτησίας η καθ΄οιονδήποτε τρόπο παράνομη χρήση/ιδιοποίηση του παρόντος, με βαρύτατες αστικές και ποινικές κυρώσεις για τον παραβάτη

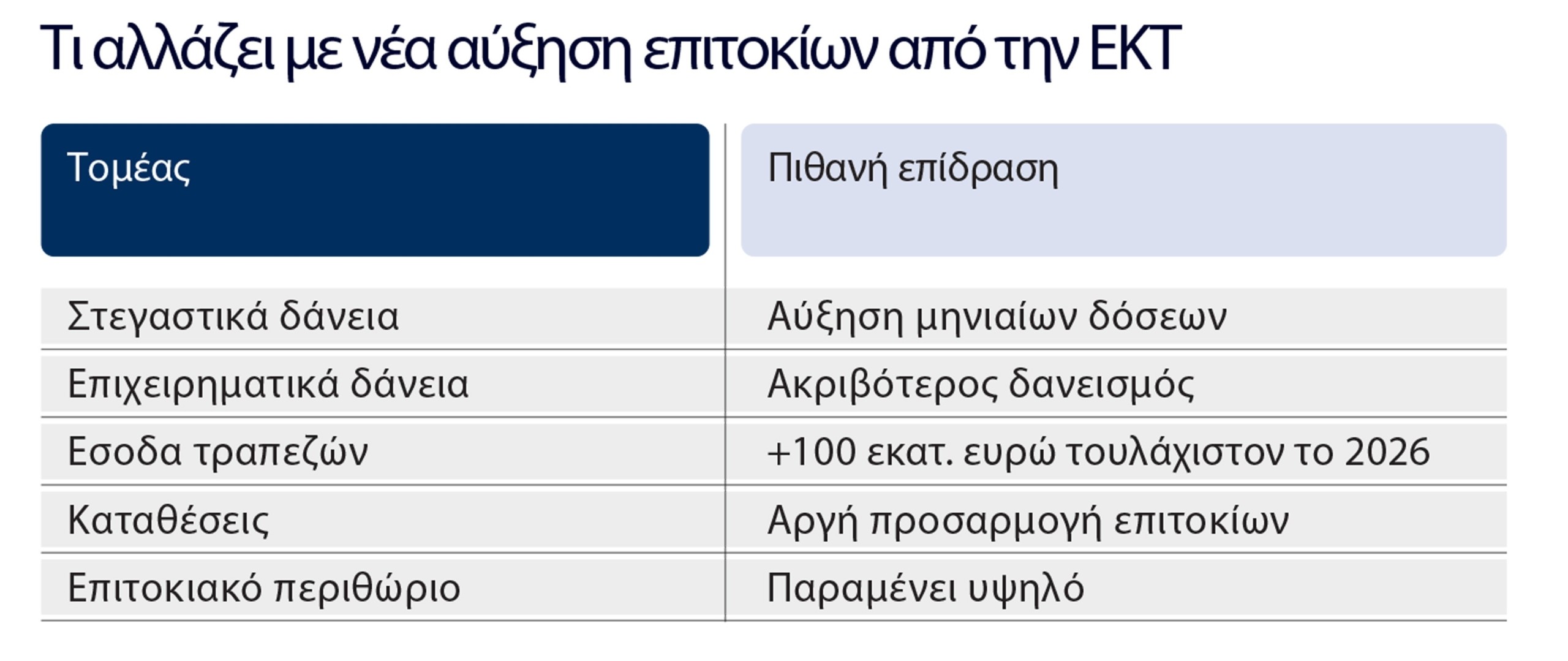

Η Ευρωπαϊκή Κεντρική Τράπεζα ετοιμάζεται να ανοίξει έναν νέο κύκλο πίεσης για την οικονομία της Ευρωζώνης, με τις αγορές να θεωρούν σχεδόν βέβαιη μία ακόμη αύξηση επιτοκίων. Οι γεωπολιτικές εντάσεις, η αναζωπύρωση των ενεργειακών κινδύνων και οι φόβοι για νέο πληθωριστικό κύμα οδηγούν την ΕΚΤ στην εγκατάλειψη της αμυντικής της στάσης, την ώρα που νοικοκυριά και επιχειρήσεις προσπαθούν ήδη να αντέξουν το ακριβό χρήμα. Το μεγάλο ερώτημα πλέον είναι πώς θα επηρεαστούν από τις αλλαγές αυτές οι ελληνικές τράπεζες, οι καταθέσεις και τα δάνεια. Γιατί ενώ τα επιτόκια δανεισμού ανεβαίνουν σχεδόν άμεσα, οι αποδόσεις για τους αποταμιευτές παραμένουν εξαιρετικά χαμηλές; Μια άνοδος των επιτοκίων αναμένεται το 2026 να βοηθήσει τα έσοδα από τόκους των τραπεζών κατά 100 εκατ. ευρώ τουλάχιστον -σε ό,τι αφορά τις συστημικές τράπεζες- αφού οι υπολογισμοί αφορούν το δεύτερο μισό του έτους.

Οι τράπεζες κερδίζουν

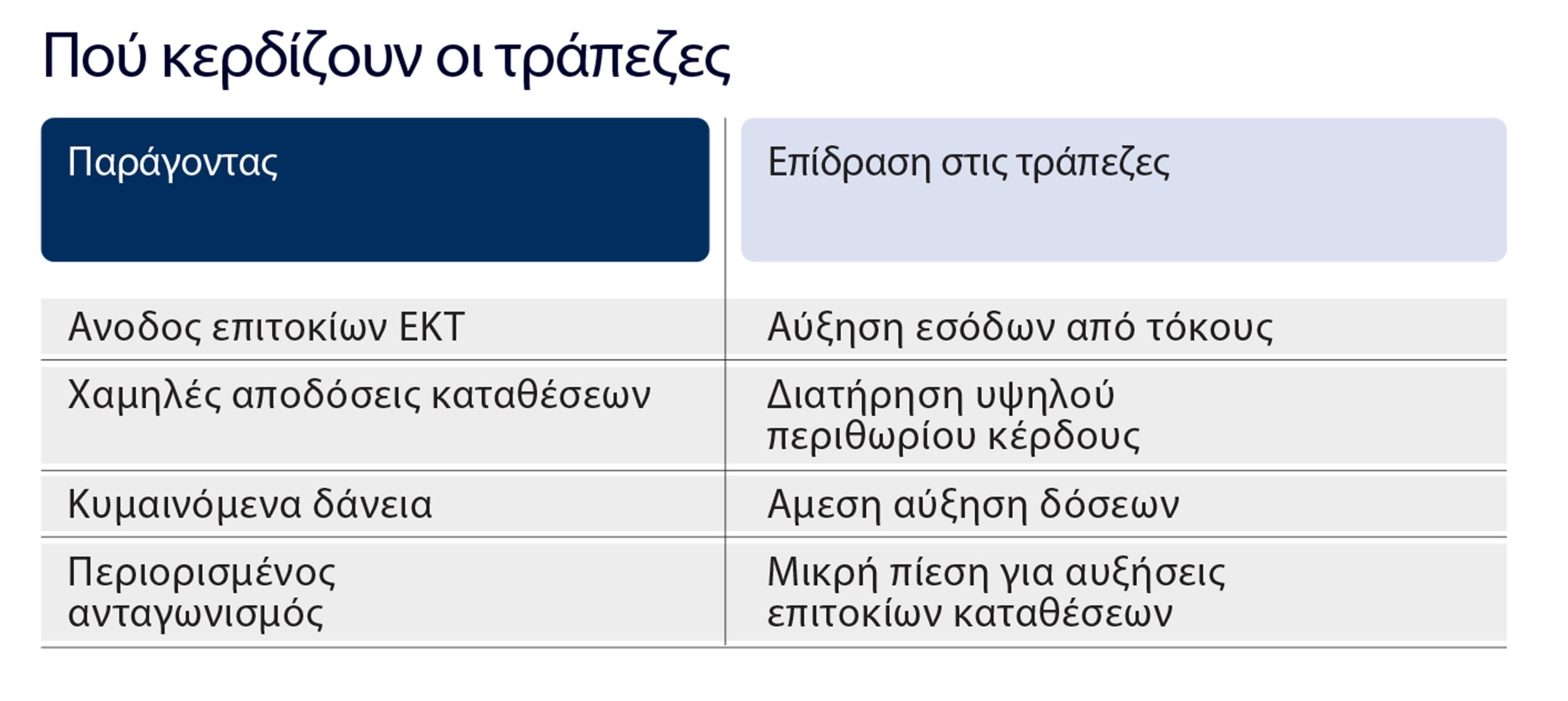

Η πραγματικότητα είναι ότι οι ελληνικές τράπεζες συνεχίζουν να στηρίζουν μεγάλο μέρος της κερδοφορίας τους στο λεγόμενο επιτοκιακό περιθώριο, δηλαδή στη διαφορά ανάμεσα στα επιτόκια που πληρώνουν στους καταθέτες και σε εκείνα που χρεώνουν στα δάνεια.

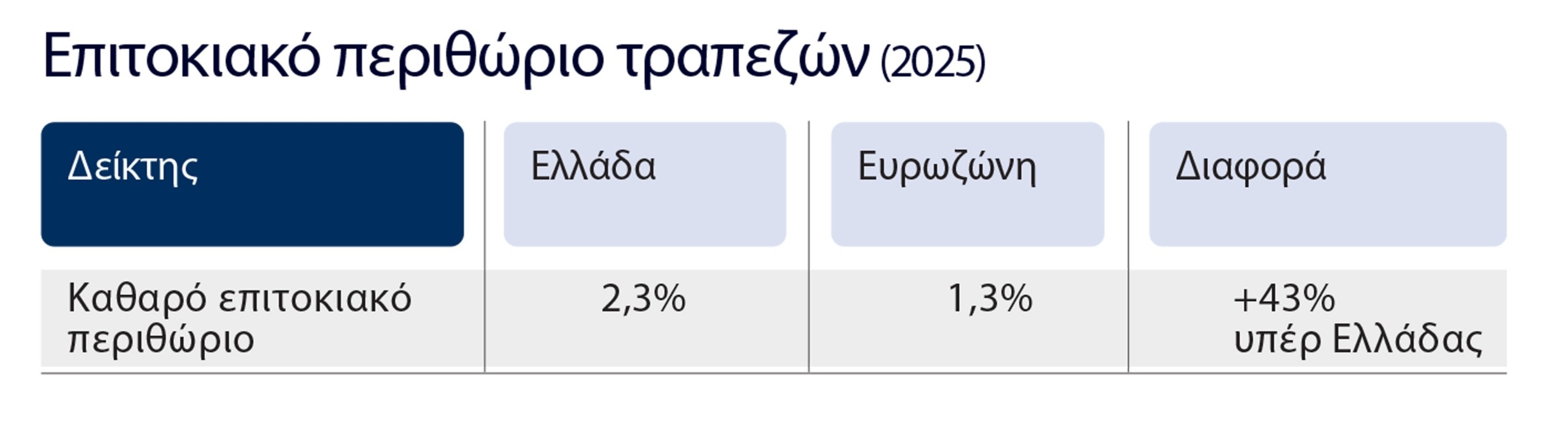

Το 2025 το καθαρό επιτοκιακό περιθώριο στην Ελλάδα έφτασε στο 2,3%, όταν στην Ευρωζώνη κινήθηκε περίπου στο 1,3%. Αυτό σημαίνει ότι οι ελληνικές τράπεζες εμφανίζουν σημαντικά υψηλότερα έσοδα από τόκους σε σχέση με τον ευρωπαϊκό μέσο όρο. Και εδώ βρίσκεται η βασική αιτία της κριτικής που ασκείται στην επιτοκιακή πολιτική των τραπεζών: οι αυξήσεις επιτοκίων της ΕΚΤ περνούν γρήγορα στα δάνεια, αλλά πολύ αργά στις αποταμιεύσεις.

Σχεδόν άτοκες οι καταθέσεις

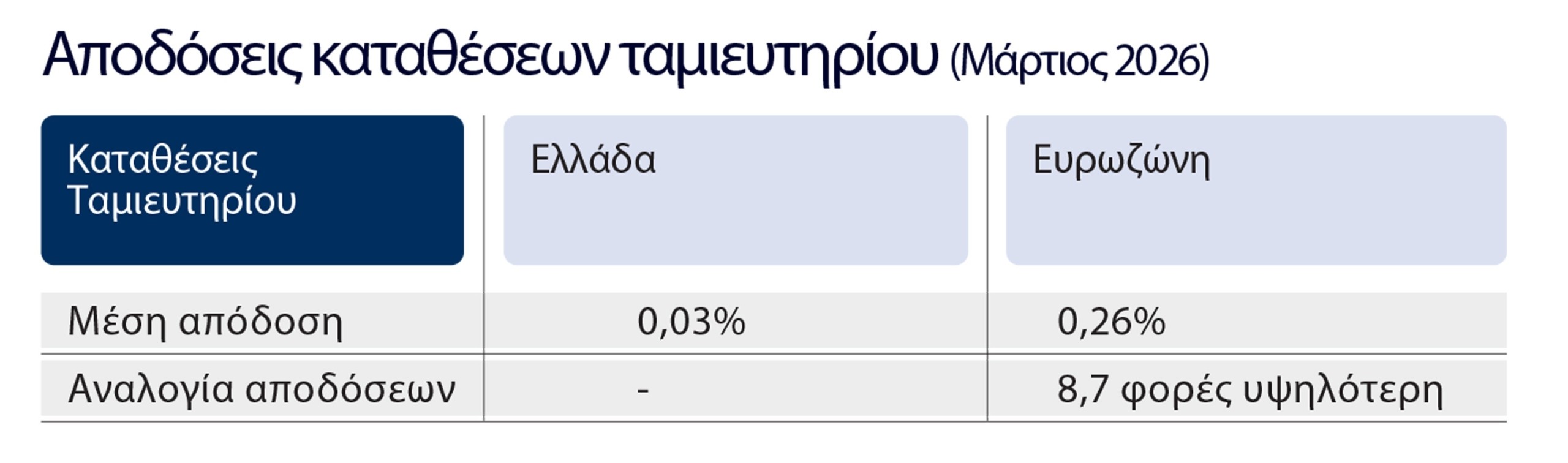

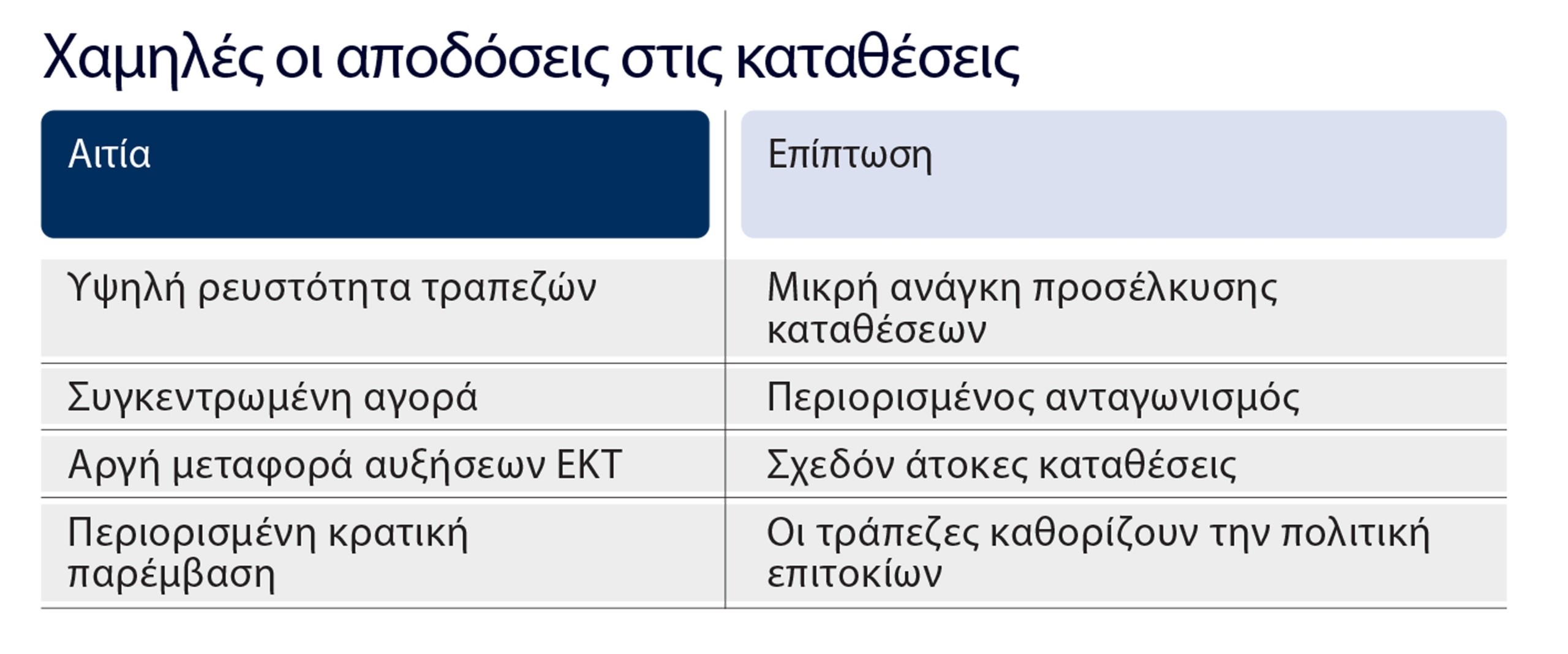

Παρά τη μεγάλη άνοδο των επιτοκίων τα τελευταία χρόνια, οι περισσότεροι λογαριασμοί ταμιευτηρίου στην Ελλάδα συνεχίζουν να αποδίδουν σχεδόν μηδενικά ποσά. Τα στοιχεία του Μαρτίου 2026 είναι αποκαλυπτικά. Οι καταθέσεις ταμιευτηρίου στην Ελλάδα δίνουν κατά μέσο όρο μόλις 0,03%, όταν στην υπόλοιπη Ευρωζώνη η μέση απόδοση βρίσκεται στο 0,26%. Δηλαδή οι Ευρωπαίοι αποταμιευτές λαμβάνουν αποδόσεις σχεδόν εννέα φορές υψηλότερες.

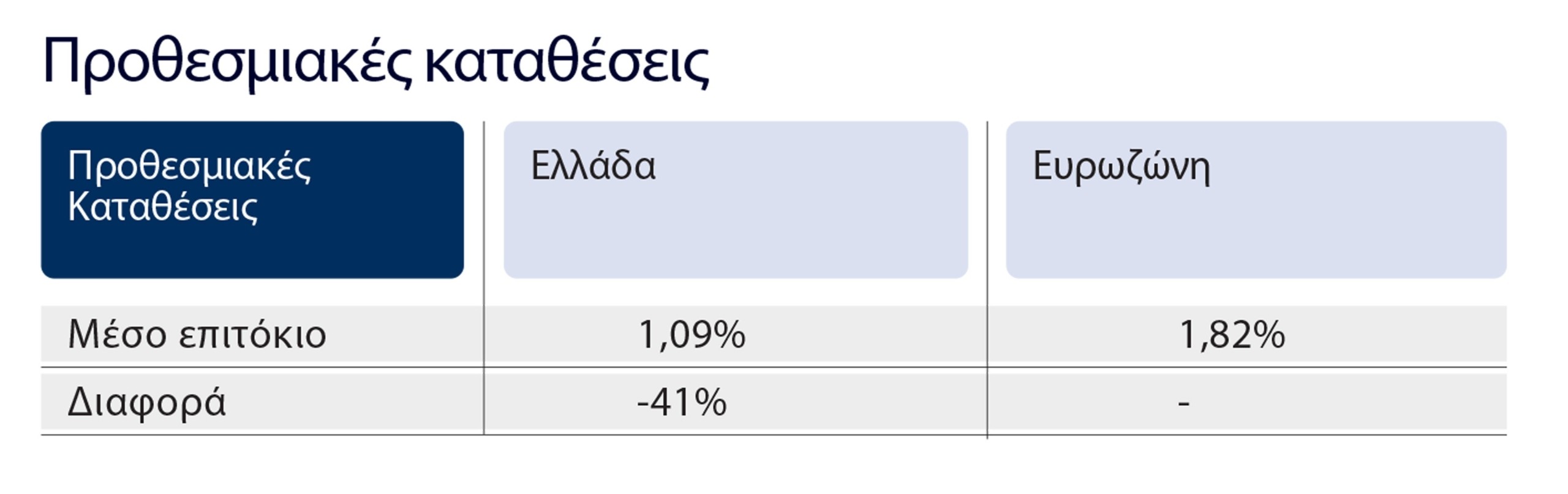

Ακόμη και στις προθεσμιακές καταθέσεις, η εικόνα παραμένει αρνητική. Στην Ευρωζώνη οι μέσες αποδόσεις φτάνουν το 1,82%, ενώ στην Ελλάδα κινούνται περίπου στο 1,09%. Ο βασικός λόγος είναι ότι οι ελληνικές τράπεζες διαθέτουν ήδη υψηλή ρευστότητα και δεν πιέζονται έντονα να προσελκύσουν νέες καταθέσεις. Επιπλέον, η αγορά παραμένει ιδιαίτερα συγκεντρωμένη, με περιορισμένο ανταγωνισμό μεταξύ των μεγάλων τραπεζών.

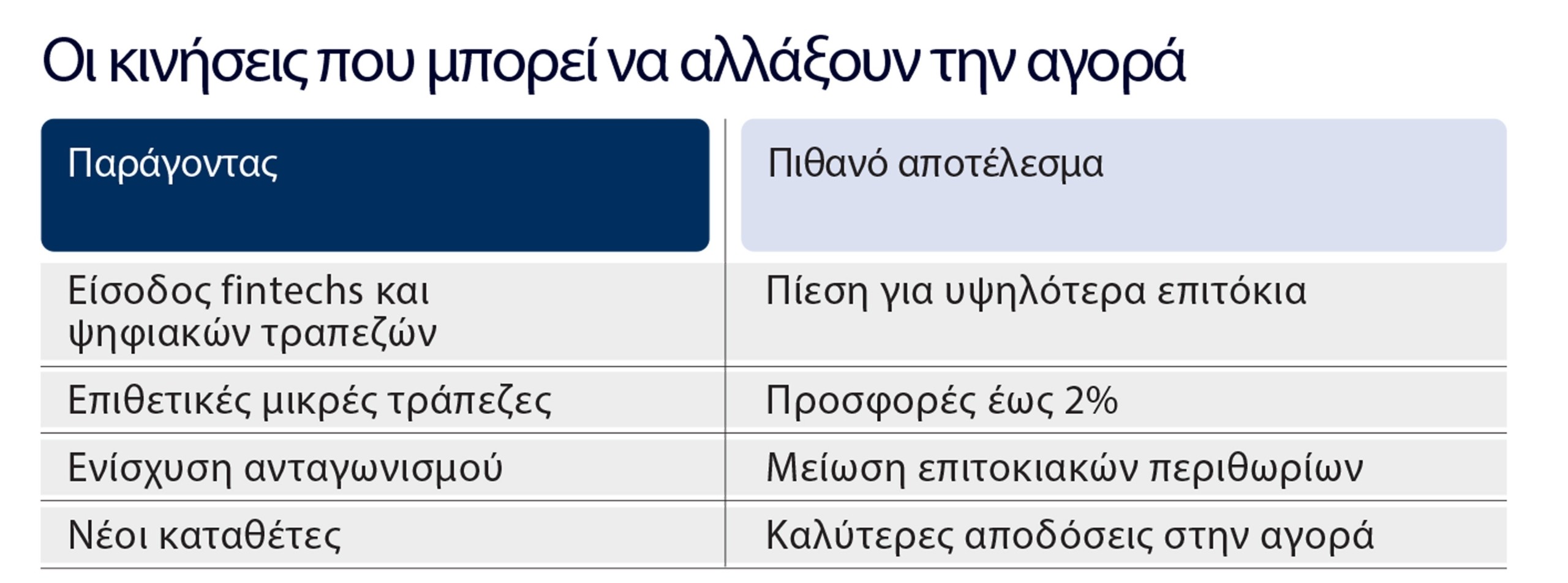

Οι μικρότερες τράπεζες και οι ψηφιακές πλατφόρμες επιχειρούν ήδη να αλλάξουν το τοπίο, προσφέροντας πιο ελκυστικά επιτόκια για νέους πελάτες. Σε ορισμένες περιπτώσεις εμφανίζονται αποδόσεις ακόμη και κοντά στο 2% για μεγαλύτερα ποσά. Ωστόσο, η εικόνα αυτή δεν έχει περάσει ακόμη στο σύνολο της αγοράς. Η μεγάλη ωστόσο διαφορά εμφανίζεται στις καταθέσεις ταμιευτηρίου που σε ό,τι αφορά την Ελλάδα αντιπροσωπεύουν πάνω από τα 3/4 του καταθετικού προϊόντος. Σε αυτές τις καταθέσεις η μέση απόδοση στη χώρα είναι 0,03%, δηλαδή περίπου μηδενική, και στην Ευρώπη 0,26%, δηλαδή 8,7 φορές πάνω οι ευρωπαϊκές αποδόσεις. Η αλήθεια είναι πως σε ό,τι αφορά τη διαμόρφωση των επιτοκίων η κυβέρνηση μπορεί να έχει ελάχιστη παρέμβαση γιατί οι τράπεζες με την EKT επόπτρια είναι αυτές που διαμορφώνουν την επιτοκιακή τους πολιτική.

Ωστόσο, μια ασκούμενη κριτική επί του θέματος αλλά και μέτρα ενισχυτικά του ανταγωνισμού μπορούν να αλλάξουν τα δεδομένα.

Εφόσον η ΕΚΤ αναμένεται να προχωρήσει σε νέα αύξηση κατά 0,25%, οι ελληνικές τράπεζες εκτιμάται πως θα ενισχύσουν ακόμη περισσότερο τα έσοδά τους από τόκους, τουλάχιστον βραχυπρόθεσμα. Το πιθανότερο σενάριο είναι ότι τα επιτόκια δανεισμού θα κινηθούν ανοδικά σχεδόν αμέσως, ιδιαίτερα στα κυμαινόμενα στεγαστικά και επιχειρηματικά δάνεια. Αντίθετα, οι καταθέσεις εκτιμάται ότι θα ακολουθήσουν πολύ πιο αργό ρυθμό προσαρμογής. Αυτό σημαίνει ότι το επιτοκιακό περιθώριο μπορεί να παραμείνει υψηλό, διατηρώντας την κερδοφορία των τραπεζών σε ισχυρά επίπεδα. Ωστόσο, υπάρχει και ένας σοβαρός κίνδυνος. Οσο αυξάνεται το κόστος δανεισμού, τόσο αυξάνεται και η πίεση σε νοικοκυριά και επιχειρήσεις που έχουν δάνεια με κυμαινόμενο επιτόκιο.

Οι επιπτώσεις

Η μεγαλύτερη επίπτωση αναμένεται να φανεί στις μηνιαίες δόσεις. Για ένα στεγαστικό δάνειο με κυμαινόμενο επιτόκιο, ακόμη και μια αύξηση 0,25% μπορεί να επιβαρύνει αισθητά το συνολικό κόστος εξυπηρέτησης.

Οι επιχειρήσεις θα βρεθούν επίσης αντιμέτωπες με ακριβότερο δανεισμό, γεγονός που μπορεί να περιορίσει επενδύσεις και ρευστότητα, ιδιαίτερα για τις μικρομεσαίες εταιρείες. Η Ιζαμπελ Σνάμπελ της ΕΚΤ προειδοποίησε ότι οι νέες πληθωριστικές πιέσεις που προκαλούνται από την ενέργεια και τα προβλήματα στις εφοδιαστικές αλυσίδες δεν μπορούν πλέον να αγνοηθούν. Οπως υποστήριξε, η νομισματική πολιτική οφείλει να αντιδράσει, ακόμη κι αν αυτό σημαίνει βραδύτερη ανάπτυξη και ακριβότερο χρήμα. Σύμφωνα με την ίδια, οι υψηλές τιμές καυσίμων, οι καθυστερήσεις στις μεταφορές και οι πιέσεις στις πρώτες ύλες δημιουργούν συνθήκες που ενδέχεται να τροφοδοτήσουν νέο κύκλο ανατιμήσεων στην Ευρωζώνη.

Το επόμενο διάστημα θα είναι καθοριστικό για το ελληνικό τραπεζικό σύστημα. Αν οι πιέσεις από την ΕΚΤ συνεχιστούν και ο ανταγωνισμός ενισχυθεί, οι τράπεζες ενδέχεται να αναγκαστούν να αυξήσουν περισσότερο τις αποδόσεις των καταθέσεων. Σε διαφορετική περίπτωση, το χάσμα ανάμεσα στις αποδόσεις της Ελλάδας και της υπόλοιπης Ευρώπης θα συνεχίσει να διευρύνεται, ενισχύοντας τη δυσαρέσκεια των αποταμιευτών.

Για τα ελληνικά νοικοκυριά, το ζήτημα πλέον δεν αφορά μόνο τις τραπεζικές χρεώσεις. Αφορά κυρίως το αν οι αποταμιεύσεις τους μπορούν να διατηρήσουν την αξία τους σε μια εποχή ακριβού χρήματος, επίμονου πληθωρισμού και συνεχών αναταράξεων στην ευρωπαϊκή οικονομία.

Διαβάστε ακόμη

Ματιέ Πιγκάς: Ο εκδότης που θέλει να γίνει πρόεδρος της Γαλλίας

Πορτογαλία: Πώς μια χώρα 10 εκατομμυρίων κατοίκων έγινε ο φόβος των Big Tech

Πώς οι Δήμοι γίνονται Smart Cities – Από τους ψηφιακούς βοηθούς στα droneports και τα GR-eco Islands

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.