Πολύ κοντά σε σημαντικές αλλαγές βρίσκεται ο θεσμός των μικροπιστώσεων, καθώς εξετάζεται το ενδεχόμενο αναπροσαρμογής του πλαισίου του με τρόπο που μπορεί να αλλάξει ουσιαστικά τα δεδομένα στην αγορά χρηματοδότησης μικρών επιχειρήσεων.

Οι σκέψεις που υπάρχουν και οι οποίες εξετάζονται στην παρούσα φάση είναι ακόμη και διπλασιασμός του ορίου κάτι που μπορεί να γίνει και με μια απλή υπουργική απόφαση μιας και το θεσμικό πλαίσιο που διέπει τις μικροπιστώσεις δίνει αυτήν την δυνατότητα.

Αυτό εξετάζεται και διότι υπάρχουν σημαντικοί πόροι από την Ελληνική Αναπτυξιακή Τράπεζα προς διάθεση για το συγκεκριμένο project αλλά και επειδή κάτι τέτοιο μπορεί να αυξήσει σημαντικά το ενδιαφέρον επενδυτών που θέλουν να επενδύσουν σε σχετικά με το θεσμό επιχειρηματικά σχήματα.

Μάλιστα διατυπώνονται ακόμη και σκέψεις εφόσον ένα σχήμα μικροπιστώσεων επιθυμεί να επεκταθεί να συνεργάζεται για το σκοπό αυτόν και με τραπεζικό ίδρυμα αν και οι τράπεζες δεν έχουν εκ του νόμου τη δυνατότητα να παρέχουν μικροπιστώσεις κατά τον τρόπο που προβλέπει ο νόμος.

Πως θα αλλάξει το όριο

Επομένως το ανώτατο όριο που σήμερα ανέρχεται σε 25.000 ευρώ μπορεί να φθάσει τα 50.000 ευρώ με μια απλή υπουργική απόφαση.

O Νόμος που διέπει τις μικροχρηματοδοτήσεις 4701/2020 θέσπισε την αδειοδότηση των συγκεκριμένων μικροχρηματοδοτήσεων από την Τράπεζα της Ελλάδος και τους όρους λειτουργίας τους. Ο νόμος έφερε την υπογραφή του κου Γιώργου Ζαββού τότε Υφυπουργού Οικονομικών αρμόδιου για το χρηματοπιστωτικό σύστημα και νυν πρόεδρο της Ελληνικής Αναπτυξιακής Τράπεζας.

Στο Άρθρο 14 παρ.2 του συγκεκριμένου νόμου προβλέπεται πως: «Με απόφαση του Υπουργού Οικονομικών μπορεί να αναπροσαρμόζονται τα όρια των μικροχρηματοδοτήσεων».

Αν και ο θεσμός των μικροχρηματοδοτήσεων και γενικότερα των χρηματοδοτήσεων έχει ανοίξει έξι χρόνια τώρα εντούτοις το ενδιαφέρον των εν δυνάμει παικτών δεν έχει ακόμη εκφραστεί ώστε να λάβουν και την ανάλογη άδεια από την ΤτΕ.

Οι λόγοι για το περιορισμένο μέχρι στιγμής ενδιαφέρον

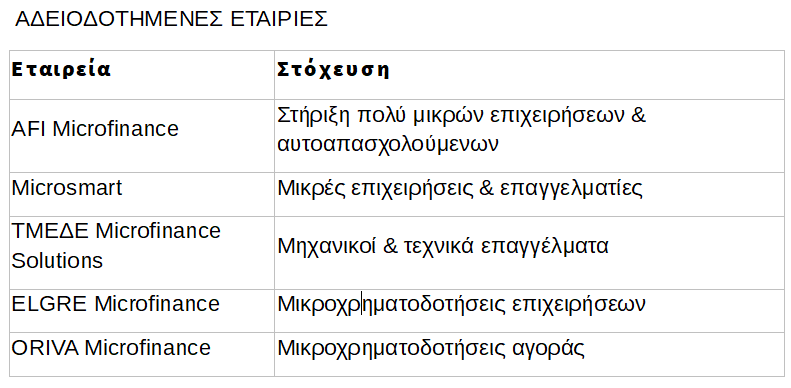

Μέχρι σήμερα έχουν αδειοδοτηθεί πέντε εταιρείες που δραστηριοποιούνται στον συγκεκριμένο χώρο. Η πρώτη ήταν η AFI Microfinance, η οποία συνδέεται με την Action Finance Initiative και έχει έντονο προσανατολισμό στη στήριξη πολύ μικρών επιχειρήσεων και αυτοαπασχολούμενων. Ακολούθησε η Microsmart, η οποία δραστηριοποιείται στις μικροπιστώσεις μικρών επιχειρήσεων και επαγγελματιών, ενώ στη συνέχεια αδειοδοτήθηκε η ΤΜΕΔΕ Microfinance Solutions, εταιρεία που συνδέεται με το ΤΜΕΔΕ και δίνει ιδιαίτερη έμφαση στη χρηματοδότηση μηχανικών και τεχνικών επαγγελμάτων. Στην αγορά εισήλθε επίσης η ELGRE Microfinance, η οποία έλαβε άδεια λειτουργίας από την Τράπεζα της Ελλάδος το 2025. Η πέμπτη αδειοδοτημένη εταιρεία είναι η ORIVA Microfinance, με έδρα το Χαλάνδρι.

Οι λόγοι που ο θεσμός έχει μείνει πίσω σχετικά είναι αρκετοί:

Ένας βασικός λόγος είναι το επιχειρηματικό μοντέλο. Οι εταιρείες μικροχρηματοδοτήσεων δανείζουν συνήθως χωρίς ισχυρές εξασφαλίσεις, σε πελάτες που οι τράπεζες συχνά θεωρούν υψηλού κινδύνου, και για σχετικά μικρά ποσά.

Αυτό σημαίνει ότι το λειτουργικό κόστος ανά δάνειο είναι υψηλό, ενώ οι πιθανότητες καθυστερήσεων ή ζημιών αυξάνονται.

Παράλληλα, το θεσμικό πλαίσιο είναι αρκετά αυστηρό. Η Τράπεζα της Ελλάδος εφαρμόζει τραπεζικού τύπου εποπτεία, κάτι που αυξάνει:

τις κεφαλαιακές απαιτήσεις, τις υποχρεώσεις συμμόρφωσης, τα κόστη πληροφορικής και ελέγχων, και γενικά το κόστος εισόδου στην αγορά.

Υπάρχει επίσης ένα ακόμη ζήτημα: οι ελληνικές πολύ μικρές επιχειρήσεις συχνά έχουν αδύναμα οικονομικά στοιχεία, περιορισμένη φορολογική εικόνα ή ήδη επιβαρυμένο πιστωτικό προφίλ. Αυτό κάνει δύσκολη την αξιολόγηση κινδύνου. Οι μικροχρηματοδοτήσεις θεωρητικά δημιουργήθηκαν για να καλύψουν αυτό το κενό, αλλά στην πράξη οι φορείς δεν μπορούν να λειτουργήσουν πλήρως «χαλαρά», γιατί εποπτεύονται και αυτοί αυστηρά.

Οι ανάγκες

Σε έρευνα της Ευρωπαϊκής Επιτροπής στην οποία αναφέρεται η Ελληνική Αναπτυξιακή Τράπεζα, για την περίοδο 2021-2027 υπολογίζεται πως το κενό χρηματοδότησης στην αγορά μικροδανείων στην Ελλάδα ανέρχεται σε τουλάχιστον 578,1 εκατ. ευρώ ετησίως, ενώ μπορεί να φτάσει ακόμα και στα 750 εκατ. ευρώ.

Αυτές λοιπόν είναι οι χρηματοδοτικές ανάγκες μικρών και πολύ μικρών επιχειρήσεων και ελεύθερων επαγγελματιών στην Ελλάδα, όπου σε πολλές περιπτώσεις αδυνατούν να περάσουν σήμερα το κατώφλι των παραδοσιακών τραπεζών και μπορούν να στραφούν στις εταιρείες μικροχρηματοδοτήσεων.

Μάλιστα μεγάλες ανάγκες για χρηματοδοτήσεις παρουσιάζονται σε αγροτικές περιοχές.

Άρα οι μικροχρηματοδοτήσεις μπορούν να αποτελέσουν ακόμη ένα εργαλείο για την ανάπτυξη του αγροτικού τομέα ιδίως για νέες τεχνολογίες. Άλλωστε η μικροχρηματοδότηση δεν περιορίζεται μόνο στη χορήγηση μικρής κλίμακας δανείων, όπως πολλοί ενδεχομένως πιστεύουν, αλλά αποτελεί ένα ολοκληρωμένο χρηματοοικονομικό εργαλείο κοινωνικής και οικονομικής ενδυνάμωσης που περιλαμβάνει επίσης την παροχή εγγυήσεων, τη χρηματοοικονομική εκπαίδευση και τη συμβουλευτική υποστήριξη.

Η ΕΑΤ και οι πόροι

Η Ελληνική Αναπτυξιακή Τράπεζα δημιούργησε το Ταμείο Μικροπιστώσεων το οποίο αναμένεται να «τρέξει» τις χρηματοδοτήσεις για μικρές επιχειρήσεις με έως 10 άτομα προσωπικό.

Τα ιδρύματα μικροχρηματοδοτήσεων θα χορηγούν δάνεια κεφαλαίου κίνησης και δάνεια για την υλοποίηση επενδυτικών σχεδίων, με τα μέχρι στιγμής δεδομένα, ύψους 3.000 – 25.000 ευρώ και διάρκειας 12-96 μηνών, με δυνατότητα περιόδου χάριτος έως 6 μήνες. Για τη χορήγηση των δανείων δεν θα λαμβάνονται εμπράγματες εξασφαλίσεις.

Το Ταμείο θα παρέχει άτοκη χρηματοδότηση σε ποσοστό 60% για τη γενική επιχειρηματικότητα ή 75% για τη γυναικεία επιχειρηματικότητα, ενώ το υπόλοιπο 40% ή 25% αντίστοιχα, θα παρέχεται από τα ιδρύματα μικροχρηματοδοτήσεων.

Διαβάστε ακόμη

ΔΝΤ: Βαρίδι για την ανάπτυξη τα παλιά κόκκινα δάνεια (πίνακες)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα