Οι ελληνικές τράπεζες επέδειξαν ισχυρή ανάκαμψη το τελευταίο εξάμηνο με μέση αύξηση 64% στις τιμές των μετοχών τους (έναντι MSCI EM EMEA -1% και FTSE World Europe +10% σε ευρώ). Όπως σημειώνει η Goldman Sachs, η ισχυρή επίδοση αποδίδεται σε έναν συνδυασμό παραγόντων:

1) Ενα σχετικά ισχυρό outlook για την οικονομία το 2023, με το ΔΝΤ να προβλέπει την αύξηση του πραγματικού ελληνικού ΑΕΠ στο 1,8%, ένα από τα υψηλότερα επίπεδα σε σχέση με τη ζώνη του ευρώ και την CEEMEA (για την οποία οι οικονομολόγοι της Goldman αναμένουν αύξηση του πραγματικού ΑΕΠ 0,6%/1,5% το 2023). Σύμφωνα με τους οικονομολόγους του οίκου, ο ελληνικός πληθωρισμός παραμένει κάτω από τον μέσο όρο της ζώνης του ευρώ κυρίως χάρη σε δύο παράγοντες: τη χαμηλότερη ενεργειακή «ένταση» της ελληνικής οικονομίας και τα σημαντικά δημοσιονομικά μέτρα αναφορικά με την ενέργεια (που εκτιμώνται στο 5,7% του ΑΕΠ το 2021-22) και πιθανά θα επεκταθούν και στο 2023. Επίσης προσδοκούν ότι το ευνοϊκό μακροοικονομικό πλαίσιο και η ευρωπαϊκή οικονομική βοήθεια διαρκείας, θα στηρίξουν τη φθίνουσα πορεία του λόγου χρέους προς ΑΕΠ (προς το 150% έως το 2025) αυξάνοντας την πιθανότητα το ελληνικό αξιόχρεο να κερδίσει αξιολόγηση επενδυτικής βαθμίδας.

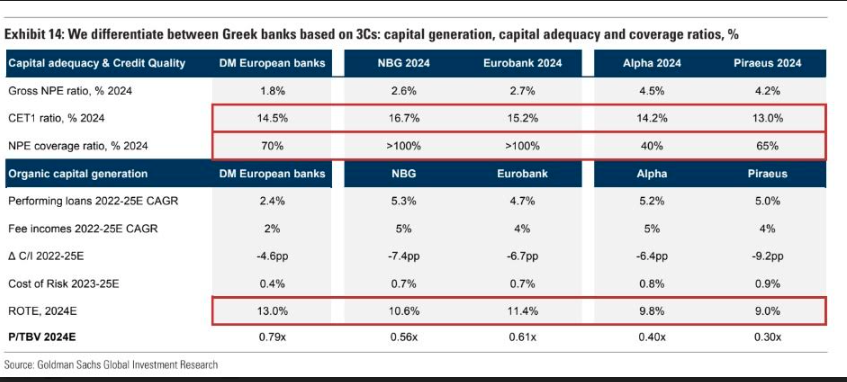

2) Σταθερή πρόοδος όσον αφορά τα λεγόμενα «3C», δηλαδή τη συγκέντρωση κεφαλαίου, τη δημιουργία κεφαλαίου και τους δείκτες κάλυψης έναντι των NPEs. Σύμφωνα με την GS, το ROTE/CET1 των ελληνικών τραπεζών βελτιώθηκε κατά 2,5 π.μ./1,4 π.μ. το 2022 σε ετήσια βάση, ενώ ο δείκτης κάλυψης έφτασε στο 60% έναντι 52% το 2021. Η Goldman Sachs αναμένει ότι η πρόοδος στα 3C θα συνεχιστεί και το 2023-24.

3) Ένας εμπροσθοβαρής ρυθμός αυξήσεων επιτοκίων από ό,τι αναμενόταν και μέση αναβάθμιση περίπου 20% κέρδη ανά μετοχή σύμφωνα με το consensus Bloomberg για το 2023-24 τους τελευταίους έξι μήνες. Παρά την έντονη επαναξιολόγηση των ελληνικών τραπεζών τους τελευταίους έξι μήνες, βλέπουμε άφθονα περιθώριο για περαιτέρω αύξηση δεδομένων αυτών των αποτιμήσεων και της σημαντικής έκπτωσης για κράτηση.

Παρά την απότομη αναβάθμιση των ελληνικών τραπεζών τους τελευταίους έξι μήνες, βλέπουμε άφθονα περιθώρια για περαιτέρω αύξηση των μετοχών, αναφέρει ο οίκος, στις οποίες δίνει σύσταση «αγοράς», δεδομένου ότι οι αποτιμήσεις παραμένουν σε μεγάλη έκπτωση έναντι της λογιστικής αξίας. Όπως αναφέρει, «βλέπει» αρκετούς βραχυπρόθεσμους καταλύτες για τις ελληνικές τράπεζες, όπως ανακοινώσεις μερισμάτων (ενδεχομένως από την ΕΤΕ/Eurobank το πρώτο τρίμηνο του 2023), πιθανές αναβαθμίσεις στο guidance εν μέσω σταθερών μακροοικονομικών προοπτικών για το 2023, αυξητικά εσόδων από τις αυξήσεις επιτοκίων και συνεχιζόμενη πρόοδο στα «3C».

Ειδική αναφορά γίνεται στην Πειραιώς για την οποία αναβαθμίζει τη σύσταση σε «αγορά» από «ουδέτερη». Αναμένει ότι θα επιτύχει μεταξύ των ισχυρότερων επιπέδων προόδου στον δείκτη κάλυψης CET1, ROTE και NPE κατά την περίοδο 2022-24 έναντι του ανταγωνισμού. Σύσταση αγοράς δίνει επίσης στην Εθνική Τράπεζα και την Alpha και μένει ουδέτερη στη Eurobank. Βλέπει μέσο περιθώριο ανόδου 32%.

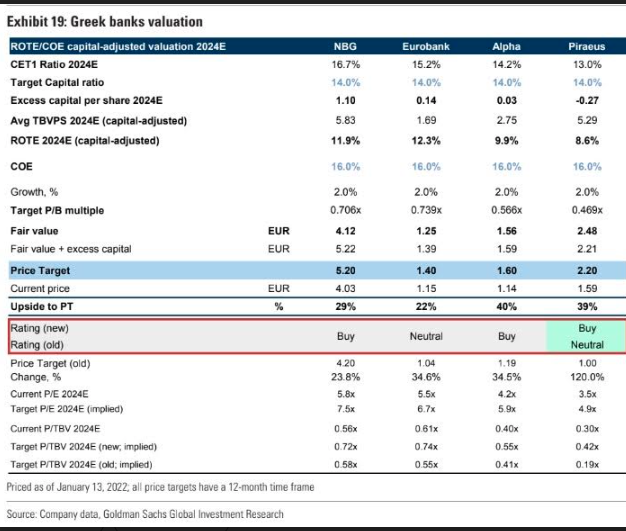

Οι τιμές στόχοι

Για την Εθνική Τράπεζα η τιμή στόχος είναι 5,2 ευρώ (έναντι 4,2 ευρώ προηγουμένως) και η σύσταση διατηρείται «αγορά» με upside (περιθώριο ανόδου) 29%

Για την Eurobank η τιμή στόχος είναι 1,4 ευρώ (έναντι 1,04 ευρώ προηγουμένως) και η σύσταση διατηρείται «ουδέτερη», με upside 22%

Για την Alpha Bank η τιμή στόχος είναι 1,6 ευρώ (έναντι 1,19 ευρώ προηγουμένως) και η σύσταση διατηρείται «αγορά», με upside 40%

Η σημαντικότερη αναβάθμιση είναι για την Τράπεζα Πειραιώς με την τιμή-στόχο να αυξάνεται σημαντικά στα 2,2 ευρώ έναντι 1 ευρώ προηγουμένως και η σύσταση αλλάζει από «ουδέτερη» σε «αγορά». Το upside διαμορφώνεται σε 39%.

Διαβάστε ακόμη

Δημοσιονομικός χώρος άνω του 1 δισ. ευρώ για παροχές έως τις εκλογές

Dominic Schnider (UBS): Χρυσή επενδυτική ευκαιρία τα εμπορεύματα της ανάπτυξης

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.