H εμπιστοσύνη των επιχειρήσεων στην χώρα μας επηρεάζεται σημαντικά από το πρόβλημα των καθυστερημένων πληρωμών. Αυτό αναφέρεται στην ευρωπαϊκή έκθεση πληρωμών της Intrum με στοιχεία για την Ελλάδα.

Το γεγονός ότι το 68% των ελληνικών επιχειρήσεων ανησυχεί για τη δυσκολία πελατών και συνεργατών να εξοφλήσουν εγκαίρως τα τιμολόγια αποτελεί έναν από τους πιο κρίσιμους δείκτες χρηματοοικονομικής ανασφάλειας. Οι καθυστερήσεις αυτές δεν είναι απλώς λογιστικό ζήτημα, αλλά επηρεάζουν άμεσα τη ρευστότητα, την ικανότητα κάλυψης υποχρεώσεων και τελικά τη βιωσιμότητα πολλών επιχειρήσεων. Σε ένα τέτοιο περιβάλλον, η εμπιστοσύνη μεταξύ συναλλασσομένων διαβρώνεται, ενώ αυξάνεται η ανάγκη για αυστηρότερους όρους συνεργασίας.

Οι προκλήσεις

Παράλληλα, οι βασικές οικονομικές πιέσεις παραμένουν έντονες. Το κόστος δανεισμού (62%) και οι φορολογικές υποχρεώσεις (61%) συγκαταλέγονται στις κυριότερες ανησυχίες, περιορίζοντας τη δυνατότητα των επιχειρήσεων να επενδύσουν και να αναπτυχθούν. Τα ποσοστά αυτά βρίσκονται πολύ κοντά στον ευρωπαϊκό μέσο όρο (59% και 62% αντίστοιχα), γεγονός που δείχνει ότι οι ελληνικές επιχειρήσεις δεν υστερούν ιδιαίτερα σε σχέση με τις ευρωπαϊκές, αλλά λειτουργούν μέσα σε ένα συνολικά απαιτητικό οικονομικό περιβάλλον.

Η ευρύτερη οικονομική αβεβαιότητα αποτελεί επίσης καθοριστικό παράγοντα. Περισσότερες από τις μισές επιχειρήσεις (55%) δηλώνουν ότι επηρεάζονται από διεθνείς εξελίξεις, όπως οι εμπορικές πολιτικές και οι γεωοικονομικές εντάσεις. Ο πληθωρισμός εξακολουθεί να προβληματίζει το 53%, υποδεικνύοντας ότι, παρά τη σχετική αποκλιμάκωση σε σχέση με προηγούμενα έτη, οι επιπτώσεις στο κόστος παραγωγής και στα περιθώρια κέρδους παραμένουν αισθητές.

Η βοήθεια από την τεχνολογία

Ωστόσο, παρά τις προκλήσεις, καταγράφεται μια σαφής τάση προσαρμογής μέσω της τεχνολογίας. Στην Ελλάδα, το 71% των επιχειρήσεων επενδύει στην ανάλυση δεδομένων για την πρόβλεψη των ληξιπρόθεσμων οφειλών, ποσοστό σχεδόν ταυτόσημο με τον ευρωπαϊκό μέσο όρο (72%). Το ίδιο ποσοστό επενδύει και στη βελτίωση της διεπαφής πληρωμών (websites, portals, εφαρμογές), επιδιώκοντας να μειώσει τον χρόνο είσπραξης. Επιπλέον, το 58% αξιοποιεί εργαλεία τεχνητής νοημοσύνης για την αυτοματοποίηση υπενθυμίσεων πληρωμής, γεγονός που καταδεικνύει τη σταδιακή μετάβαση σε πιο ψηφιακά και αποδοτικά μοντέλα διαχείρισης απαιτήσεων.

Οι πιστωτικές απώλειες

Τα δεδομένα σχετικά με τις πιστωτικές απώλειες δείχνουν μια μικτή εικόνα μεταξύ 2025 και 2026: ένα σημαντικό ποσοστό επιχειρήσεων αναφέρει αύξηση ή σταθερότητα των απωλειών, ενώ ένα μικρότερο ποσοστό καταγράφει μείωση ή μηδενικές απώλειες. Αυτό επιβεβαιώνει ότι, παρά τις επενδύσεις σε τεχνολογία, οι κίνδυνοι δεν έχουν εξαλειφθεί.

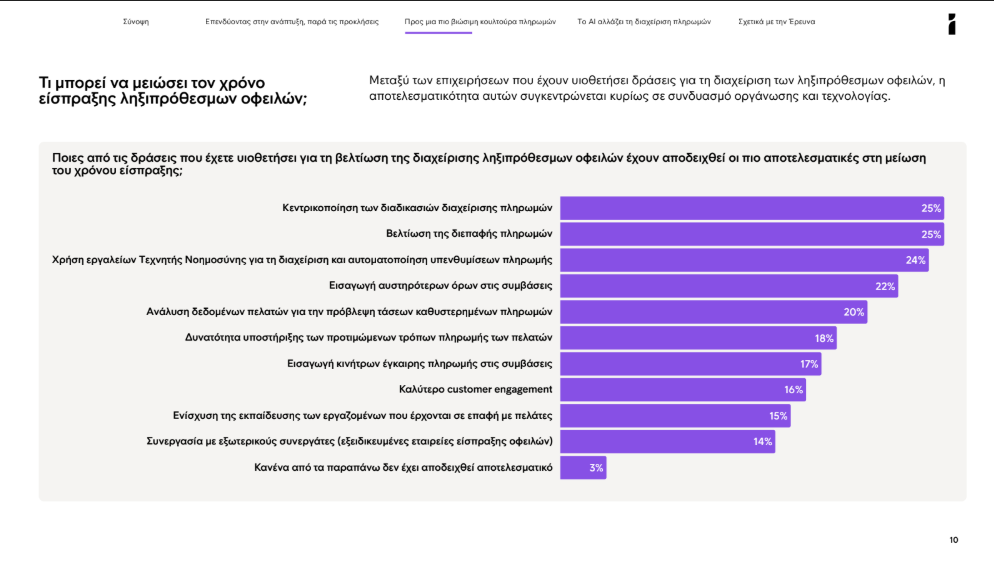

Όσον αφορά τα μέτρα που συμβάλλουν στη μείωση του χρόνου είσπραξης, οι επιχειρήσεις αναδεικνύουν ως πιο αποτελεσματικές πρακτικές την κεντρικοποίηση των διαδικασιών διαχείρισης πληρωμών (25%), τη βελτίωση της διεπαφής πληρωμών (25%) και τη χρήση τεχνητής νοημοσύνης (24%). Ακολουθούν η εισαγωγή αυστηρότερων όρων στις συμβάσεις (22%) και η ανάλυση δεδομένων πελατών (20%).

Σημαντικό ρόλο παίζουν επίσης η προσαρμογή στους προτιμώμενους τρόπους πληρωμής των πελατών (18%) και τα κίνητρα έγκαιρης πληρωμής (17%). Οι πιο «παραδοσιακές» παρεμβάσεις, όπως η εκπαίδευση προσωπικού ή η συνεργασία με εξωτερικούς εισπρακτικούς φορείς, εμφανίζονται λιγότερο αποτελεσματικές.

Οι κίνδυνοι από την καθυστέρηση των πληρωμών

Παρά τις προσπάθειες αυτές, οι προσδοκίες παραμένουν συγκρατημένες. Το 51% των επιχειρήσεων εκτιμά ότι ο κίνδυνος καθυστερημένων ή μη πληρωμών θα αυξηθεί μέσα στους επόμενους 12 μήνες, ενώ μόλις το 15% αναμένει βελτίωση. Αυτό υποδηλώνει ότι η εμπιστοσύνη δεν έχει αποκατασταθεί πλήρως και ότι οι επιχειρήσεις συνεχίζουν να λειτουργούν με αυξημένη επιφυλακτικότητα.

Ενδεικτικό της επιβάρυνσης είναι και το λειτουργικό κόστος διαχείρισης οφειλών: κατά μέσο όρο δαπανώνται 8,64 ώρες την εβδομάδα (περίπου 62 ημέρες ετησίως) για υπενθυμίσεις και επικοινωνία με πελάτες σχετικά με καθυστερημένες πληρωμές. Αν και μειωμένο σε σχέση με το 2025 (9,44 ώρες), το μέγεθος αυτό παραμένει υψηλό και κοντά στον ευρωπαϊκό μέσο όρο (9,12 ώρες).

Τέλος, οι στάσεις των επιχειρήσεων αποκαλύπτουν την ένταση του προβλήματος: το 58% θεωρεί την αφερεγγυότητα πελατών σοβαρή πρόκληση, το 54% ζητά αυστηρότερο ρυθμιστικό πλαίσιο, ενώ το 47% βασίζεται σε μεγάλο βαθμό στην ανάλυση συμπεριφοράς πελατών για τη διαχείριση πληρωμών.

Οι επόμενες καθυστερήσεις

Συνολικά, η εμπιστοσύνη των ελληνικών επιχειρήσεων επηρεάζεται αρνητικά από τις επίμονες καθυστερήσεις πληρωμών, το υψηλό κόστος χρηματοδότησης και τη γενικότερη αβεβαιότητα. Παράλληλα όμως, η αυξανόμενη υιοθέτηση τεχνολογίας και οι στοχευμένες παρεμβάσεις δείχνουν ότι οι επιχειρήσεις προσαρμόζονται ενεργά, ενισχύοντας σταδιακά την ανθεκτικότητά τους μέσα σε ένα απαιτητικό αλλά όχι στατικό οικονομικό περιβάλλον.

Η βοήθεια του ευρωπαϊκού θεσμικού πλαισίου

Αρχικά, ιδιαίτερο ενδιαφέρον παρουσιάζει η εφαρμογή της Ευρωπαϊκής Οδηγίας για τις ληξιπρόθεσμες πληρωμές, η οποία προβλέπει τόκους υπερημερίας και κατ’ ελάχιστον αποζημίωση 40 ευρώ ανά εκπρόθεσμο τιμολόγιο. Παρότι η Οδηγία αυτή αποτελεί ένα σημαντικό εργαλείο προστασίας της ρευστότητας των επιχειρήσεων, τα δεδομένα δείχνουν ότι η αξιοποίησή της δεν είναι καθολική. Η ύπαρξη κατηγοριών όπως «ποτέ», «μερικές φορές», «πάντα» αλλά και «δεν γνωρίζουμε την Οδηγία» ή «δεν είμαι σίγουρος» υποδηλώνει ότι ένα μέρος της αγοράς είτε δεν εφαρμόζει ενεργά το δικαίωμα είτε δεν είναι επαρκώς ενημερωμένο. Αυτό αποκαλύπτει ένα έλλειμμα θεσμικής αξιοποίησης εργαλείων που θα μπορούσαν να περιορίσουν τις καθυστερήσεις πληρωμών και να ενισχύσουν την επιχειρηματική πειθαρχία.

Η στήριξη από το AI

Στον αντίποδα, η Τεχνητή Νοημοσύνη αναδεικνύεται ως βασικός μοχλός βελτίωσης της διαχείρισης απαιτήσεων. Οι επιχειρήσεις που έχουν ήδη υιοθετήσει AI επιβεβαιώνουν ότι τα οφέλη είναι άμεσα και ουσιαστικά, γεγονός που σηματοδοτεί τη μετάβαση από τη θεωρία στην πράξη. Το 63% εκτιμά ότι η εξέλιξη της τεχνολογίας θα ενισχύσει σημαντικά τη διαχείριση ληξιπρόθεσμων οφειλών (από 56% το 2025), δείχνοντας αυξανόμενη εμπιστοσύνη στις δυνατότητες του AI.

Παράλληλα, το 55% των επιχειρήσεων θεωρεί ότι χωρίς την ενσωμάτωση AI στις λειτουργίες back-office κινδυνεύει να μείνει πίσω έναντι του ανταγωνισμού. Το εύρημα αυτό είναι ιδιαίτερα κρίσιμο, καθώς δείχνει ότι η υιοθέτηση της τεχνολογίας δεν αποτελεί πλέον επιλογή διαφοροποίησης αλλά προϋπόθεση επιβίωσης. Η ανταγωνιστικότητα συνδέεται πλέον άμεσα με την ψηφιακή ωριμότητα.

Σημαντική είναι και η αυξανόμενη χρήση AI στην επικοινωνία με τους πελάτες. Το 27% των επιχειρήσεων βασίζεται ολοένα και περισσότερο σε AI διεπαφές όπως chatbots και virtual assistants, ενώ το 22% εκτιμά ότι οι πελάτες προτιμούν τέτοια μέσα για τη διαχείριση ληξιπρόθεσμων οφειλών. Αυτό υποδηλώνει μια αλλαγή κουλτούρας στις συναλλαγές, όπου η αυτοματοποίηση δεν μειώνει απαραίτητα την ποιότητα της επικοινωνίας, αλλά μπορεί να τη βελτιώσει μέσω συνέπειας, ταχύτητας και ουδετερότητας. Ενδεικτικά, το 24% αναφέρει ότι τα AI bots βοηθούν στη διατήρηση μιας σταθερής και δίκαιης στάσης απέναντι στους πελάτες.

Tα προβλήματα της τεχνητής νοημοσύνης

Ωστόσο, η υιοθέτηση της Τεχνητής Νοημοσύνης συνοδεύεται και από σημαντικές προκλήσεις. Περίπου 4 στις 10 επιχειρήσεις εκφράζουν ανησυχίες σχετικά με κινδύνους όπως η προστασία δεδομένων, γεγονός που αναδεικνύει την ανάγκη για ισχυρά πλαίσια διακυβέρνησης και εμπιστοσύνης. Επιπλέον, η κανονιστική αβεβαιότητα αποτελεί βασικό ανασταλτικό παράγοντα. Το 58% εκτιμά ότι θα δυσκολευτεί να συμμορφωθεί πλήρως με τον ευρωπαϊκό κανονισμό για την Τεχνητή Νοημοσύνη (EU AI Act), ενώ το 42% φοβάται ότι το ρυθμιστικό πλαίσιο ενδέχεται να περιορίσει την καινοτομία. Η ισορροπία μεταξύ ρύθμισης και ευελιξίας αναδεικνύεται, συνεπώς, ως κρίσιμο ζήτημα για το μέλλον.

Παράλληλα, τα στοιχεία αναδεικνύουν και μια κοινωνική διάσταση της οικονομικής συμπεριφοράς. Σχεδόν 7 στις 10 επιχειρήσεις (67%) αναγνωρίζουν ότι οι μεγάλες επιχειρήσεις έχουν ευθύνη να πληρώνουν εγκαίρως τις μικρότερες, ωστόσο πάνω από τις μισές (52%) παραδέχονται ότι σπάνια σκέφτονται τον αντίκτυπο που έχει μια καθυστερημένη πληρωμή σε μικρότερους συνεργάτες. Αυτή η αντίφαση δείχνει ότι, παρά τη θεωρητική αναγνώριση της ευθύνης, η πρακτική εφαρμογή παραμένει περιορισμένη.

Από την πλευρά των καταναλωτών, τα δεδομένα είναι πιο αισιόδοξα. Το 34% δηλώνει ότι θα αισθανόταν πιο άνετα να συζητήσει την οικονομική του κατάσταση με ένα AI bot, γεγονός που ανοίγει νέες δυνατότητες για πιο έγκαιρη και ειλικρινή επικοινωνία. Η αξιοποίηση αυτής της προθυμίας μπορεί να οδηγήσει σε καλύτερα δομημένα πλάνα αποπληρωμής και ταχύτερη επίλυση εκκρεμοτήτων.

Σημαντικές εξελίξεις αναμένονται και στο επίπεδο των πληρωμών, με την προοπτική εισαγωγής του ψηφιακού ευρώ έως το 2029 και πιλοτικές δοκιμές από το 2027. Το νέο αυτό μέσο πληρωμής θα μπορούσε να μειώσει το κόστος συναλλαγών και να βελτιώσει τη ρευστότητα. Ωστόσο, το 58% των επιχειρήσεων δηλώνει ότι δεν είναι ακόμη έτοιμο να υιοθετήσει ψηφιακά νομίσματα, γεγονός που υποδηλώνει ένα χάσμα μεταξύ τεχνολογικής εξέλιξης και επιχειρησιακής ετοιμότητας.

Τέλος, αξίζει να σημειωθεί ότι οι ελληνικές επιχειρήσεις καταγράφουν τη μεγαλύτερη εξοικονόμηση χρόνου από τη χρήση AI στη διαχείριση πληρωμών, με 5,36 ώρες την εβδομάδα. Το στοιχείο αυτό είναι ιδιαίτερα σημαντικό, καθώς δείχνει απτά οφέλη παραγωγικότητας και ενίσχυσης της αποδοτικότητας.

Διαβάστε ακόμη

Χρέη στους δήμους: «Κούρεμα» έως 75% και 240 δόσεις – Ποιοι μπαίνουν και τι κερδίζουν

Ρέι Ντάλιο: Ο επενδυτής-θρύλος και αντίπαλο δέος του Γουόρεν Μπάφετ

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.