Η Keefe, Bruyette & Wood αυξάνει κατά μέσο όρο 7% τις τιμές – στόχους των ελληνικών συστημικών τραπεζών αλλά μέχρι… εκεί, αφού θεωρεί ότι είναι ακόμα πολύ νωρίς για αν αλλάξει συστάσεις προς το θετικότερο ή για αισιοδοξία για τις ελληνικές τράπεζες. Η εξειδικευμένη επενδυτική εταιρεία προτείνει συστήνει ουδέτερη σύσταση (market perform) για Eurobank και Alpha Bank και υποαπόδοση (underperform) για Εθνική Τράπεζα και Τράπεζα Πειραιώς.

Η τοπ επιλογή της από τον εγχώριο τραπεζικό τομέα παραμένει η Eurobank λόγω της ικανότητας δημιουργίας κερδών και των εργασιών που διαθέτει στο εξωτερικό, οι οποίες δίνουν μεγάλες δυνατότητες ανάπτυξης. Οι νέες τιμές – στόχοι είναι το 1 ευρώ για την Alpha Bank (0,96 ευρώ πριν), 0,80 ευρώ για τη Eurobank (0,77 ευρώ πριν), 2,25 ευρώ για την Εθνική Τράπεζα (2,05 ευρώ πριν) και 1,32 ευρώ για την Τράπεζα Πειραιώς (1,20 ευρώ πριν).

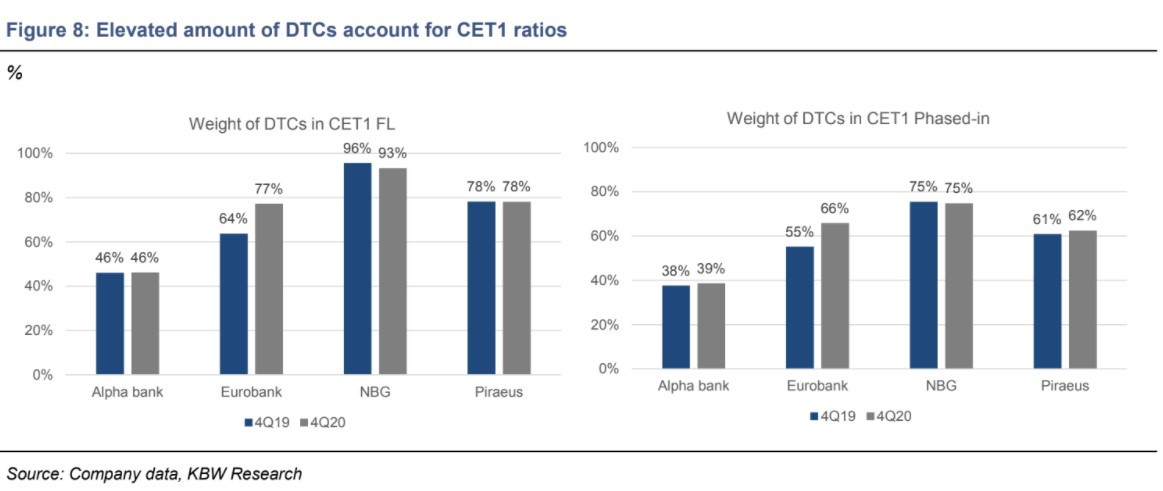

Στο report “Πολύ νωρίς για αισιοδοξία στις ελληνικές τράπεζες” η Keefe, Bruyette & Wood εξηγεί ότι οι αναβαλλόμενες φορολογικές πιστώσεις (DTCs) ) στις εγχώριες τράπεζες αντιπροσωπεύουν περίπου το 74% των εποπτικών κεφαλαίων τους CET1 FL (ή περίπου 60% σε phase-in) και το επίπεδο αυτό θα μπορούσε να αυξηθεί μόλις οι μαζικές τιτλοποιήσεις NPEs ολοκληρωθούν.

Επισημαίνει επίσης ότι το πρόβλημα του DTC δεν είναι μόνο εγχώριο καθώς και άλλες τράπεζες της Νότιας Ευρώπης εμφανίζουν το ίδιο ζήτημα, ωστόσο στην Ελλάδα η εξάρτηση από τα DTCs είναι η υψηλότερη. Από την άλλη πλευρά, οι τράπεζες έχουν πιο αισιόδοξες προοπτικές για την εξέλιξη της ποιότητας του ενεργητικού τους, ενώ τα σχέδια μείωσης των NPEs βρίσκονται σε καλό δρόμο.

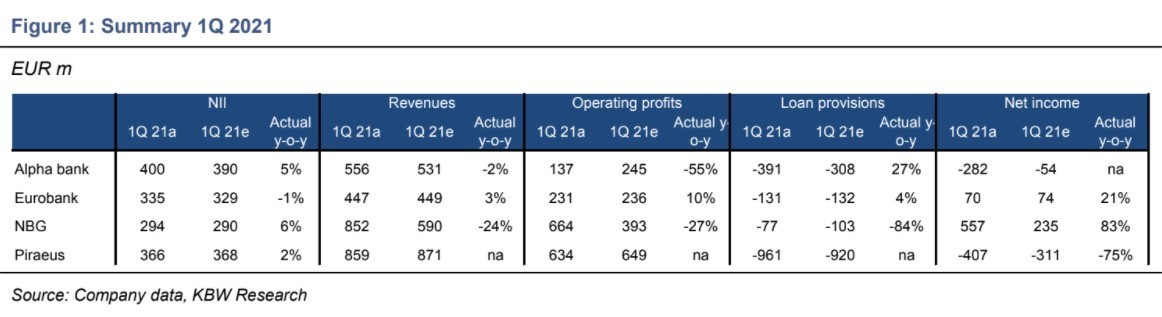

Η KBW χαρακτηρίζει μέτρια τα αποτελέσματα του πρώτου τριμήνου, με Alpha Bank και Τράπεζα Πειραιώς να παίρνουν εμπροσθοβαρώς το σχηματισμό προβλέψεων για τις επικείμενες τιτλοποιήσεις μη εξυπηρετούμενης έκθεσης (NPEs).

Τα βασικά έσοδα συνέχισαν να επωφελούνται από τις πιστωτικές διευκολύνσεις της ΕΚΤ και τη σταδιακή επαναλειτουργία της ελληνικής οικονομίας αλλά οι οργανικές εισροές NPEs ξεπέρασαν τις εκροές για δεύτερο συνεχόμενο τρίμηνο, επισημαίνει η KBW. H εκτίμησή τους για τις προβλέψεις παραμένουν πάνω από το guidance που παρείχαν για τα επόμενα έτη οι διοικήσεις των τραπεζών ως αποτέλεσμα της πιο προσεκτικής στάσης τους αναφορικά με το σχηματισμό νέων μη εξυπηρετούμενων ανοιγμάτων. Αν και ο δρόμος προς μονοψήφιους δείκτες NPEs είναι πλέον πολύ πιο καθαρός και εφικτός, η KBW διατηρεί την επιφυλακτική στάση της για την πιθανή επιδείνωση της ποιότητας του ενεργητικού ως αποτέλεσμα της της πανδημίας, την ελαφρά επιδείνωση των κεφαλαιακών δεικτών, ενώ και η ποιότητα παραμένει πηγή αβεβαιότητας.

Οι δείκτες CET1 FL μειώθηκαν ε κατά -16 μονάδες βάσης (bps) στο τρίμηνο ή -22bps σε ετήσια βάση. Η πτώση αυτή θα ήταν ακόμη μεγαλύτερη αν εξαιρεθεί η ETE, η οποία ανέφερε αύξηση κατά +120bps από το προηγούμενο στο τρίμηνο.

Διαβάστε ακόμα

REDS: Φθινόπωρο το master plan για το Cambas project των 200 εκατ. ευρώ

Γιώργος & Κώστας Γεράρδος: Ο διοικητικός μετασχηματισμός της ΠΛΑΙΣΙΟ και οι νέες επενδύσεις

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.