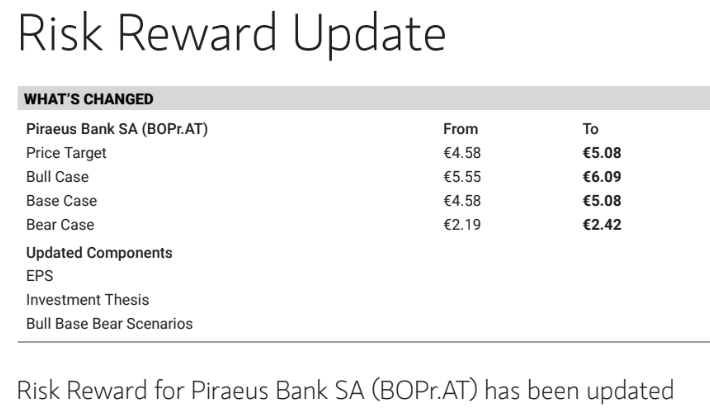

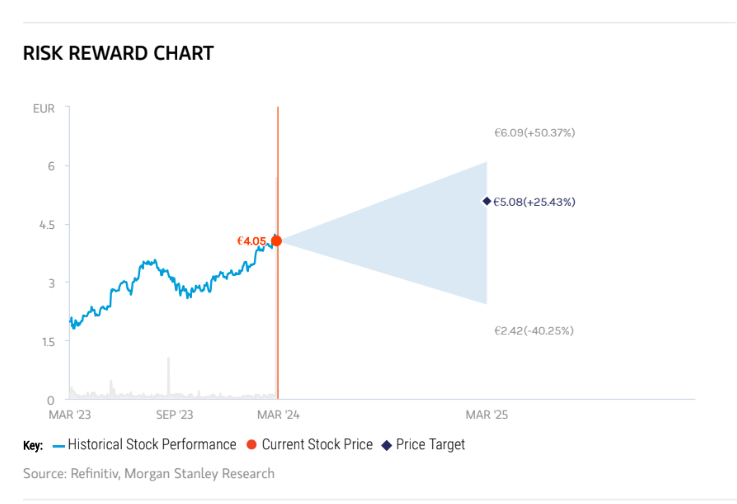

Η αμερικανική επενδυτική τράπεζα Morgan Stanley αναβάθμισε τις εκτιμήσεις της για την Τράπεζα Πειραιώς για τα έτη 2024-2026. Παράλληλα, προχώρησε σε αύξηση τιμή-στόχου για τη μετοχή από τα 4,48 ευρώ στα 5,08 ευρώ, κατά 11% περίπου. Στο «καλό» σενάριο της Morgan Stanley, η τιμή στόχος αυξάνεται στα 6,09 ευρώ από 5,55 ευρώ πριν και στο «κακό» σενάριο στα 2,42 ευρώ από 2,19 ευρώ προγενέστερα.

Οι αλλαγές στις εκτιμήσεις της επενδυτικής τράπεζας οδηγούν σε υψηλότερο δείκτη αποτιμήσης P/TBV για το 2025 στις 0,9 φορές έναντι 0,8 φορές προηγουμένως.

Η MS εξηγεί την πρόοδο της Τράπεζας Πειραιώς στη μείωση των μη εξυπηρετούμενων ανοιγμάτων (NPEs) και επισημαίνει ότι η τράπεζα διαμόρφωσε τον δείκτη NPE το 2022 σε μονοψήφιο επίπεδο.

Το 2023, ο δείκτης NPEs διαμορφώθηκε σε 3,5% και η MS προβλέπει ότι o δείκτης θα συνεχίσει την πτωτική του πορεία τα επόμενα έτη σε 3% περίπου έως το 2025.

Η βελτίωση των εποπτικών κεφαλαίων της Τράπεζας Πειραιώς συνεχίζεται, καθώς εμφανίζει δείκτη κεφαλαίου fully loaded το 2023 στα επίπεδα του 17,8% από 16,4% το 2022.

Η αμερικανική επενδυτική τράπεζα προβλέπει περαιτέρω βελτίωση του δείκτη κεφαλαιακής επάρκειας σε περίπου 18,9% μέχρι το 2025. Η σχέση ρίσκου και απόδοσης για τη μετοχή της Τράπεζας Πειραιώς παραμένει ελκυστική, δεδομένης της φθηνής αποτίμησης και παρά το πρόσφατο ράλι.

Διαβάστε ακόμη

Αναλυτές: Ξεκάθαρη η προοπτική μείωσης των επιτοκίων της ΕΚΤ από τον Ιούνιο (πίνακες)

Σπάτα: Ξεκινάει η κατασκευή του Microsoft Data Center (pic)

Unicredit: Η ΕΚΤ μπορεί να μειώσει τα επιτόκια ακόμη και αν η Fed δεν το κάνει

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.