Η Morgan Stanley επισημαίνει ότι οι ελληνικές τράπεζες σημείωσαν πτώση της τάξης του 17% την τελευταία εβδομάδα. Σύμφωνα με την ανάλυση της τράπεζας, η αγορά φαίνεται πλέον να ενσωματώνει στις αποτιμήσεις έναν «κανονικοποιημένο» δείκτη αποδοτικότητας ιδίων κεφαλαίων (ROE) για το 2027 στο εύρος του 8% με 11,5%, σε σύγκριση με το βασικό τους σενάριο που προβλέπει ROE 11% με 15%.

Με δεδομένες τις αυξημένες αβεβαιότητες που επιβαρύνουν τον τραπεζικό κλάδο, η Morgan Stanley ενσωματώνει στο δυσμενές της σενάριο τα εξής:

- Μείωση των επιτοκίων κατά 50 μονάδες βάσης το 2026-2027, με το επιτόκιο της ΕΚΤ να διαμορφώνεται στο 1%.

- Χαμηλότερη πιστωτική επέκταση, ίση με μία φορά το ονομαστικό ΑΕΠ (50% σε σχέση με το βασικό σενάριο).

- Αύξηση προμηθειών μειωμένη κατά 50%, στο 4%-4,5%.

- Κόστος κινδύνου (CoR) υψηλότερο κατά 10 μονάδες βάσης έναντι του βασικού σεναρίου.

Η επίπτωση των παραπάνω παραδοχών μεταφράζεται σε μέση μείωση των κερδών ανά μετοχή κατά περίπου 20% έως το 2027 για τις τέσσερις μεγάλες ελληνικές τράπεζες. Όπως σημειώνεται, αυτή η εικόνα είναι πιο κοντά στο τι έχει προεξοφληθεί ήδη για την Εθνική Τράπεζα. Για τις υπόλοιπες τρεις τράπεζες, η Morgan Stanley εξετάζει ένα ακόμη πιο αυστηρό σενάριο, το οποίο περιλαμβάνει:

- Αύξηση του CoR κατά 15 έως 60 μονάδες βάσης

- ή πιστωτική επέκταση μεταξύ -2% και +2% για τα έτη 2026-2027, έναντι του βασικού σεναρίου για ανάπτυξη 7%-8%.

Ιδιαίτερα για την Eurobank, εκτιμάται ότι προεξοφλεί το πιο αρνητικό σενάριο. Η ανάλυση συνδυάζει τις παραδοχές αυτές με ένα αυξημένο κόστος ιδίων κεφαλαίων κατά 50 μονάδες βάσης, γεγονός που, όπως υπογραμμίζεται, οδηγεί σε κανονικοποιημένο ROE μεταξύ 8% και 11,5% για το 2027 – χαμηλότερα από το βασικό σενάριο των 11% με 15%.

«Φθηνές» αλλά με επιφυλάξεις οι αποτιμήσεις

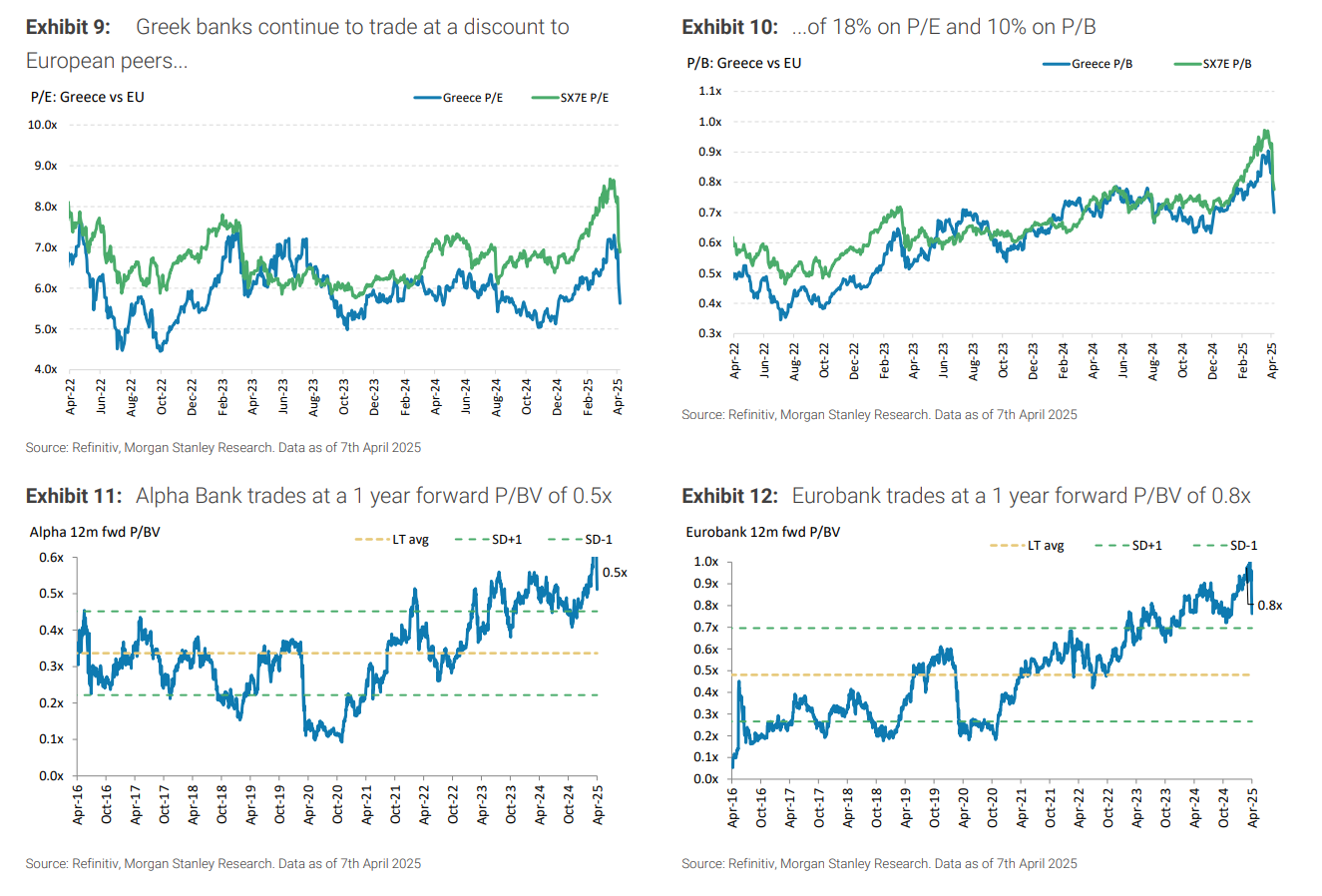

Η Morgan Stanley θεωρεί ότι, στις τρέχουσες αποτιμήσεις, οι ελληνικές τράπεζες εμφανίζονται ελκυστικές. Συγκεκριμένα:

Ο μέσος δείκτης τιμής προς κέρδη (P/E) για το 2026 διαμορφώνεται στις 5,6 φορές.

Ο δείκτης τιμής προς ενσώματη λογιστική αξία (P/BV) είναι στις 0,7 φορές.

Οι αποτιμήσεις χαρακτηρίζονται ως φθηνές, αλλά όπως επισημαίνει η ομάδα τραπεζικών αναλυτών της Morgan Stanley για την ΕΕ, οι μακροοικονομικές και νομισματικές αβεβαιότητες ενδέχεται να συνεχίσουν να επιβαρύνουν τον κλάδο.

Η τράπεζα παρέχει, επιπλέον, εκτιμήσεις για την ευαισθησία των αποτελεσμάτων των τραπεζών σε βασικούς μακροοικονομικούς παράγοντες:

Κάθε μείωση 50 μ.β. στα επιτόκια της ΕΚΤ συνεπάγεται αρνητικό αντίκτυπο 7%-9% στα καθαρά έσοδα.

Κάθε 1% χαμηλότερη αύξηση των δανείων οδηγεί σε μείωση 0,6% στα κέρδη.

Αύξηση 10 μ.β. στο CoR μειώνει τα καθαρά κέρδη κατά περίπου 3%.

Αύξηση 50 μ.β. στο κόστος ιδίων κεφαλαίων (COE) μειώνει τη δίκαιη αξία των μετοχών κατά περίπου 6%.

Διαβάστε ακόμη

Ρεύμα: Παρά την πτώση του αερίου, οι τιμές στην Ελλάδα «καλά κρατούν» (γράφημα + pics)

Έργα: Νομοθετικές ενέσεις για να εκκινήσουν ΒΟΑΚ και έργα υποδομής της Θεσσαλίας

Εξοπλιστικά: Αυλαία στην Επιτροπή της Βουλής για το 12ετές πρόγραμμα των 25,8 δισ. ευρώ

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.