© Απαγορεύεται από το δίκαιο της Πνευμ. Ιδιοκτησίας η καθ΄οιονδήποτε τρόπο παράνομη χρήση/ιδιοποίηση του παρόντος, με βαρύτατες αστικές και ποινικές κυρώσεις για τον παραβάτη

Σε μια περίοδο κατά την οποία η πιστωτική επέκταση των ελληνικών τραπεζών αναμένεται να ξεπεράσει τα 14 δισ. ευρώ το 2026, οι χορηγήσεις προς επιχειρήσεις και νοικοκυριά αποκτούν καθοριστική σημασία τόσο για την ανάπτυξη της οικονομίας όσο και για την ενίσχυση του τραπεζικού συστήματος.

Οι τράπεζες έχουν επιστρέψει δυναμικά στον βασικό τους ρόλο, τη χρηματοδότηση της πραγματικής οικονομίας, έχοντας όμως αυτή τη φορά πολύ πιο αυστηρά κριτήρια διαχείρισης κινδύνου. Τα μεγέθη της πιστωτικής επέκτασης είναι εντυπωσιακά. Οι συστημικές τράπεζες εκτιμάται ότι θα ξεπεράσουν συνολικά τα 12 δισ. ευρώ σε καθαρή αύξηση χορηγήσεων μέσα στο 2026, ενώ όλο το τραπεζικό σύστημα εκτιμάται πως θα ξεπεράσει τα 14 δισ. ευρώ.

Μόνο στο πρώτο τρίμηνο η πιστωτική επέκταση για τις τρεις μεγάλες τράπεζες διαμορφώθηκε στα 2,9 δισ. ευρώ. Η Eurobank εκτιμά ότι θα υπερβεί τα 2,8 δισ., η Εθνική Τράπεζα τα 3 δισ. και η Τράπεζα Πειραιώς τα 3,5 δισ. ευρώ. Παράλληλα, τα έσοδα από τόκους σταθεροποιούν την κερδοφορία του συστήματος, καθώς αναμένεται να ξεπεράσουν τα 9 δισ. συνολικά το 2026.

Ποιοι κλάδοι λαμβάνουν τα περισσότερα δάνεια

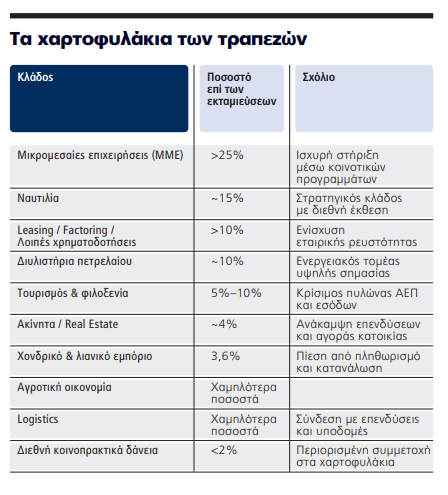

Η εικόνα αυτή αποτυπώνει και τις προτεραιότητες των τραπεζών ως προς τους κλάδους που χρηματοδοτούν. Σύμφωνα με τα στοιχεία των εκταμιεύσεων, οι μικρομεσαίες επιχειρήσεις συγκεντρώνουν σημαντικό ποσοστό χρηματοδότησης, απορροφώντας πάνω από το 25% των συνολικών εκταμιεύσεων. Πρόκειται για επιχειρήσεις με τζίρο μέχρι 10 εκατ. ευρώ που ευνοήθηκαν πολύ κυρίως από τα κοινοτικά προγράμματα. Επίσης, πρόκειται για έναν τομέα κρίσιμο για την ελληνική οικονομία, καθώς οι μικρομεσαίες επιχειρήσεις αποτελούν τη ραχοκοκαλιά της αγοράς και συνδέονται άμεσα με την απασχόληση και την κατανάλωση.

Ο τουρισμός και η ναυτιλία

Ιδιαίτερα υψηλή παραμένει και η χρηματοδότηση προς τη ναυτιλία, η οποία απορροφά ένα 15% των εκταμιεύσεων – σε ορισμένες τράπεζες και μεγαλύτερο ποσοστό. Η ελληνική ναυτιλία συνεχίζει να αποτελεί στρατηγικό πυλώνα της οικονομίας και οι τράπεζες διατηρούν ισχυρή παρουσία στον κλάδο, παρά τη μεταβλητότητα που συχνά παρουσιάζουν οι διεθνείς μεταφορές και οι ναυλαγορές.

Ο τουρισμός και η φιλοξενία απορροφούν από 5% έως 10% των εκταμιεύσεων, ποσοστό που μπορεί να φαίνεται περιορισμένο σε σχέση με τη βαρύτητα του κλάδου στην ελληνική οικονομία, ωστόσο παραμένει κρίσιμος τομέας για την τραπεζική χρηματοδότηση λόγω της μεγάλης συμβολής του στο ΑΕΠ και στα έσοδα της χώρας. Οι διοικήσεις των τραπεζών στην παρουσίαση των αποτελεσμάτων τους τόνισαν πως η ναυτιλία μέχρι στιγμής εμφανίζεται ευνοημένη από τον πόλεμο στο Ιράν. Σε ό,τι αφορά τον τουρισμό, τα χαρτοφυλάκια παρακολουθούνται στενά διότι επηρεάζονται κυρίως από την περικοπή των πτήσεων λόγω του κόστους των καυσίμων. Ωστόσο, όπως αναφέρουν παράγοντες της αγοράς, είναι πιθανόν ο πόλεμος στο Ιράν να μεταφέρει τη δυναμική του τουρισμού από προορισμούς όπως η Τουρκία και η Αίγυπτος στην Ελλάδα.

Σημαντικό είναι επίσης το ποσοστό που κατευθύνεται σε δραστηριότητες leasing, factoring και λοιπές χρηματοδοτήσεις, που ξεπερνά το 10%. Σημαντικές είναι και οι εκταμιεύσεις προς τα διυλιστήρια πετρελαίου με ποσοστό περί το 10%. Το χονδρικό και λιανικό εμπόριο συγκεντρώνει το 3,6% των εκταμιεύσεων, ενώ η αγορά ακινήτων το 4%. Η σταδιακή ανάκαμψη της κτηματαγοράς και οι νέες επενδύσεις σε κατοικίες, τουριστικά ακίνητα και logistics ενισχύουν εκ νέου το ενδιαφέρον των τραπεζών για το real estate, πάντα όμως με πολύ πιο προσεκτική αξιολόγηση των κινδύνων. Μικρότερα αλλά όχι αμελητέα ποσοστά καταγράφονται στην αγροτική οικονομία κυρίως από την Τράπεζα Πειραιώς στις δομημένες χρηματοδοτήσεις και στα logistics. Τα διεθνή κοινοπρακτικά δάνεια δεν ξεπερνούν το 2% των χαρτοφυλακίων των τραπεζών.

Ποια χαρτοφυλάκια προσέχουν οι τράπεζες

Ωστόσο, η μεγάλη πιστωτική επέκταση συνοδεύεται πάντοτε από αυξημένους κινδύνους. Οι τράπεζες γνωρίζουν πλέον πολύ καλά ότι η υπερβολική συγκέντρωση χρηματοδοτήσεων σε συγκεκριμένους κλάδους μπορεί να οδηγήσει σε νέα γενιά προβληματικών δανείων εάν οι οικονομικές συνθήκες επιδεινωθούν. Οι κλάδοι που επηρεάζονται περισσότερο σε περιόδους κρίσης είναι συνήθως εκείνοι που εξαρτώνται από τη διεθνή ζήτηση, την κατανάλωση και το ενεργειακό κόστος.

Εκτός της ναυτιλίας και του τουρισμού, ιδιαίτερη προσοχή δίνουν οι τράπεζες στο εμπόριο, το οποίο πιέζεται από τον πληθωρισμό και τη μείωση της κατανάλωσης, ενώ και ο ενεργειακός τομέας επηρεάζεται από τις διεθνείς τιμές πετρελαίου και φυσικού αερίου. Οι μικρομεσαίες επιχειρήσεις αποτελούν επίσης έναν κλάδο με αυξημένο πιστωτικό ρίσκο, όχι όμως επειδή στερούνται δυναμικής, αλλά διότι συχνά διαθέτουν μικρότερη κεφαλαιακή επάρκεια και περιορισμένη ανθεκτικότητα σε περιόδους ύφεσης. Για τον λόγο αυτό οι τράπεζες δίνουν ιδιαίτερη έμφαση στην αξιολόγηση των ταμειακών ροών, στη βιωσιμότητα των επιχειρηματικών σχεδίων και στην ύπαρξη εξασφαλίσεων.

Το θετικό αποτύπωμα του RRF

Η εμπειρία της προηγούμενης δεκαετίας έχει αλλάξει ριζικά τον τρόπο με τον οποίο λειτουργούν τα πιστωτικά ιδρύματα. Οι ελληνικές τράπεζες πλέον εφαρμόζουν αυστηρότερα μοντέλα πιστοληπτικής αξιολόγησης, προχωρούν σε συνεχή παρακολούθηση των δανείων και επιδιώκουν μεγαλύτερη διασπορά κινδύνου ανάμεσα στους κλάδους της οικονομίας. Παράλληλα, σημαντικό ρόλο παίζουν τα δάνεια του Ταμείου Ανάκαμψης και τα λοιπά ευρωπαϊκά εργαλεία.

Μάλιστα σε ό,τι αφορά το Ταμείο Ανάκαμψης, η αυξημένη ζήτηση είναι πιθανόν να αφήσει αρκετές επιχειρήσεις εκτός προγράμματος, λένε όσοι ασχολούνται με το θέμα. Συγχρόνως οι τράπεζες εκτιμούν πως θα διατηρήσουν θετικό αποτύπωμα στον ισολογισμό τους από τα δάνεια του RRF μέχρι το 2028. Την ίδια στιγμή, η κερδοφορία τους μέσω των εσόδων από τόκους λειτουργεί ως επιπλέον δίχτυ ασφαλείας. Τα υψηλά οργανικά κέρδη επιτρέπουν στα πιστωτικά ιδρύματα να σχηματίζουν προβλέψεις για πιθανές επισφάλειες, να ενισχύουν τα κεφάλαιά τους και να χρηματοδοτούν την οικονομία χωρίς να διακυβεύεται η σταθερότητά τους.

Σε ευρωπαϊκό επίπεδο, η Ελλάδα εμφανίζει ισχυρούς ρυθμούς πιστωτικής ανάπτυξης, όχι όμως και τους υψηλότερους, δεδομένου πως παραμένει πίσω από αγορές όπως η Βουλγαρία ή η Ουγγαρία. Παρά το γεγονός ότι η χώρα καταγράφει ανάπτυξη 5% στην πιστωτική επέκταση έναντι 3% της Ευρωζώνης, οι τράπεζες γνωρίζουν ότι η ποιότητα των δανείων έχει μεγαλύτερη σημασία από την ταχύτητα αύξησής τους. Το νέο τραπεζικό μοντέλο βασίζεται πλέον σε χρηματοδοτήσεις ασφαλείας, στην καλύτερη κεφαλαιακή θωράκιση και τον συνεχή έλεγχο των κινδύνων. Οι τράπεζες χρηματοδοτούν τους κλάδους που στηρίζουν την ανάπτυξη της οικονομίας, αλλά ταυτόχρονα προσπαθούν να προστατευτούν απέναντι στις κρίσεις που αναπόφευκτα θα επηρεάσουν ορισμένους τομείς της αγοράς.

Διαβάστε ακόμη

H μεγάλη μάχη των marketplaces για τα 9 δισ. δολάρια της ΝΑ Ευρώπης (pics)

Domes Resorts: Νέος κύκλος ανάπτυξης με διεθνείς συμμαχίες, εξαγορές και ανοίγματα ξενοδοχείων

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.