Προθεσμιακές καταθέσεις, ύψους άνω των 10 δισ. ευρώ, έκαναν «φτερά» μέσα σε έναν χρόνο, με την συμμετοχή τους στα υπόλοιπα των νοικοκυριών να περιορίζεται πλέον σε μόλις 20%.

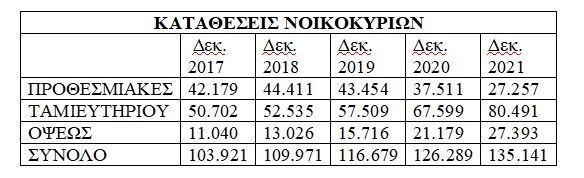

Ειδικότερα, όπως προκύπτει από στοιχεία της Τράπεζας της Ελλάδος (ΤτΕ), σε σύνολο καταθέσεων 135 δισ. ευρώ τον περασμένο Δεκέμβριο, τα 27 δισ. ευρώ αφορούσαν σε προθεσμιακές (συμμετοχή 20,17%), τα 80 δισ. ευρώ στο ταμιευτήριο (συμμετοχή 59,56%) και τα υπόλοιπα 27 δισ. ευρώ σε όψεως (συμμετοχή 20,27%).

Σε σύγκριση με τα τέλη του 2020 δε, οι προθεσμιακές καταθέσεις εμφανίζονται μειωμένες κατά σχεδόν 37%, σε μία περίοδο όπου οι καταθέσεις αυξήθηκαν κατά περίπου οκτώ δισ. ευρώ.

Πού οφείλονται οι εκροές

Σύμφωνα με τραπεζικά στελέχη, οι εκροές που παρατηρούνται τα τελευταία χρόνια στο σκέλος των προθεσμιακών οφείλονται σε δύο λόγους:

Α) Στην προθυμία των ίδιων να στρέψουν τα νοικοκυριά σε άλλου τύπου προιόντα, όπως τα αμοιβαία κεφάλαια, με ένα ικανοποιητικό ποσοστό αυτών τελικά να πείθονται. «Η απόδοση σχετίζεται πάντα με το ρίσκο που θέλουμε να πάρουμε. Οι στόχοι πρέπει να είναι ρεαλιστικοί και ο ορίζοντας της επένδυσης μεσο-μακροπρόθεσμος», αναφέρουν χαρακτηριστικά. Έστω, λοιπόν, ότι μία οικογένεια μπορεί να αποταμιεύει 100 ευρώ/μήνα.

Στην 20ετία και με το επιτόκιο της προθεσμιακής να είναι 0% το τελικό ποσό που θα πάρει θα είναι 24.000 ευρώ. Στον αντίποδα, επενδύοντας σε ένα προιόν με θεωρητική απόδοση στο 3% θα λάβει μετά από, επίσης, 20 χρόνια, 32.830 ευρώ. Εάν δε, αυξήσει την αποταμίευση στα 150 ευρώ/μήνα, τότε το όφελος «αγγίζει» τα 49.245 ευρώ.

Β) Στην ανάγκη να έχουν άμεση πρόσβαση σε ρευστότητα. «Αυτός είναι, ίσως, ο βασικός λόγος που επιλέγουν να τοποθετήσουν τα χρήματά τους στο ταμιευτήριο», προσθέτουν τα παραπάνω στελέχη. Πράγματι, όπως διαφαίνεται και από τα στοιχεία της εποπτικής αρχής, η πορεία των καταθέσεων ταμιευτηρίου είναι αντιστρόφως ανάλογη αυτής των προθεσμιακών.

Ενδεικτικά, στα τέλη του 2021 τα νοικοκυριά είχαν τοποθετήσει σε αυτό πάνω από 80 δισ. ευρώ, με την αύξηση σε σχέση με το 2020 να ξεπερνά το 19%. «Οι καταθέσεις όψεως και ταμιευτηρίου των νοικοκυριών, συμπεριλαμβανομένου του ηλεκτρονικού χρήματος, παρουσιάζουν αύξηση, λόγω και του περιορισμού της χρηματοδότησης των λειτουργικών τους δαπανών.

Αντίθετα, μειώνονται οι προθεσμιακές καταθέσεις που αποτελούν επενδυτική επιλογή με ικανοποιητικά χαρακτηριστικά, καθώς τα επενδυτικά κίνητρα των νοικοκυριών για καλύτερη απόδοση των χρηματικών τους υπολοίπων ελαττώνονται», σχολίαζε σε παλαιότερο report της η ΤτΕ.

Διαβάστε ακόμα:

ΕΝΦΙΑ: «Δώρο» 350 εκατ. και 10 δόσεις στη μεσαία τάξη – Ο χάρτης των αυξομειώσεων ανά περιοχή

Χάρης Καρώνης, Μάκης Αντύπας: Άνοιξαν 350 νέες θέσεις εργασίας στη Viva Wallet μετά το «χρυσό» deal

Aυτά είναι τα 10 επαγγέλματα με τη μεγαλύτερη ζήτηση το 2022

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.